Chu kỳ ngành thép thường kéo dài 5 năm và hiện tiếp tục trong pha tăng trưởng của chu kỳ từ năm 2022 – 2027 dựa trên tăng trưởng sản lượng tiêu thụ sản phẩm thép toàn ngành. Sau 2 năm tăng trưởng âm về sản lượng tiêu thụ so với cùng kỳ, ngành thép Việt Nam có một năm 2024 hồi phục 12,5% so với cùng kỳ.

Nhìn lại năm 2024, ngành thép Việt Nam chứng kiến sự hồi phục đáng kể. Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), tiêu thụ thép xây dựng trong 11 tháng đầu năm đạt 10,9 triệu tấn, tăng 12% so với cùng kỳ năm trước. Đặc biệt, phân khúc thép mạ kẽm ghi nhận mức tăng trưởng ấn tượng 32,8%, đạt 5,05 triệu tấn, chủ yếu được thúc đẩy bởi hoạt động xuất khẩu tăng vọt 43% so với cùng kỳ.

Còn số liệu từ Công ty Chứng khoán FPTS cho biết, năm 2024, động lực cho sự hồi phục của ngành tới từ thị trường nội địa với sản lượng xấp xỉ 21 triệu tấn, chiếm tỷ trọng 71% và tăng trưởng mạnh 16,1% so với cùng kỳ. Trong khi đó, kênh xuất khẩu của ngành có sự giảm tốc khi chỉ đạt 8,1 triệu tấn; tăng trưởng 4,4% so với cùng kỳ và thấp hơn đáng kể so với mức thực hiện cùng kỳ năm 2023 là 28,9%.

Chuyên gia FPTS dự báo sản lượng bán hàng sản phẩm thép toàn ngành năm 2025 là 32,5 triệu tấn, tăng 10,6% so với cùng kỳ. Điểm rơi tăng trưởng tiêu thụ thép dự báo trong hai quý đầu năm khi các dự án xây dựng dân dụng khởi công đầu năm cùng tồn kho ngành thấp khiến các đại lý đẩy mạnh gom hàng. Sản lượng nội địa dự báo đạt 23,8 triệu tấn, tăng 13,6% so với cùng kỳ và chiếm 73,3%. Đối với kênh xuất khẩu, tốc độ tăng trưởng năm 2025 dự báo ở mức 3,1% so với cùng kỳ, giảm tốc so với thực hiện cùng kỳ và tương đương 8,7 triệu tấn.

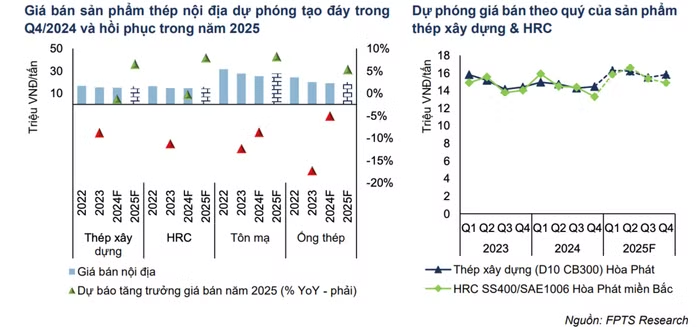

Cụ thể hơn, theo FPTS, thép xây dựng và HRC chiếm tỷ trọng chính năm 2025 với lần lượt 40,9% và 24,0%. Sản lượng tiêu thụ các sản phẩm thép đều tăng trưởng tích cực. Mức tăng trưởng tích cực nhất là thép xây dựng (tăng 11,1% so với cùng kỳ), HRC (tăng 16,2% so với cùng kỳ) và ống thép (tăng 11% so với cùng kỳ) nhờ thị trường nội địa tích cực khi xây dựng trong nước tăng trưởng cùng ngành được bảo hộ.

Trong khi đó, tốc độ tăng trưởng tiêu thụ tôn mạ dự báo chậm lại, chỉ đạt 5,2% so với cùng kỳ từ dự báo tăng trưởng hoạt động xuất khẩu giảm tốc do lợi thế giá bán tôn mạ thấp của các doanh nghiệp xuất khẩu suy giảm khi giá HRC đầu vào tăng từ tác động của điều tra áp thuế thương mại của Bộ Công Thương Việt Nam.

Cụ thể hơn về thị trường nội địa, theo FPTS, hoạt động bán hàng nội địa năm 2025 của ngành tăng trưởng từ hai yếu tố tích cực. Thứ nhất, tăng trưởng thực giá trị xây dựng dân dụng (mảng tiêu thụ thép lớn nhất) được dự báo tăng tốc trong năm 2025 với mức tăng 8,2% (tăng so với mức dự kiến thực hiện 7,2% năm 2024). Trong đó, mảng xây dựng dân dụng nhà để ở và không để ở dự báo tăng trưởng lần lượt là 4,0% và 13,8% so với cùng kỳ. Ngành xây dựng dân dụng dự báo tăng tốc trong năm 2025.

Thứ hai, sản lượng tiêu thụ nội địa của các doanh nghiệp thép, đặc biệt là các doanh nghiệp sản xuất HRC và tôn mạ dự báo tăng trưởng từ kịch bản Bộ Công Thương có kết quả điều tra và áp thuế sơ bộ đối với các sản phẩm thép HRC và thép mạ nhập khẩu từ các quốc gia Trung Quốc, Ấn Độ và Hàn Quốc.

Chuyên gia SSI cũng đưa ra dự báo, thị trường nội địa sẽ trở thành động lực tăng trưởng chủ đạo cho ngành thép Việt Nam, với kỳ vọng tăng trưởng 10%.

Hai yếu tố then chốt hỗ trợ cho dự báo này là sự phục hồi mạnh mẽ của thị trường bất động sản - được minh chứng qua số lượng căn hộ mở bán mới tăng gấp đôi năm 2023, cùng việc đẩy mạnh giải ngân đầu tư công trong năm cuối nhiệm kỳ 2021-2025. Đặc biệt, loạt dự án hạ tầng trọng điểm như cao tốc Bắc-Nam, các tuyến Đông-Tây, và các dự án cảng biển lớn như Cần Giờ (TP.HCM) và Nam Đồ Sơn (Hải Phòng) sẽ là động lực quan trọng thúc đẩy nhu cầu thép.

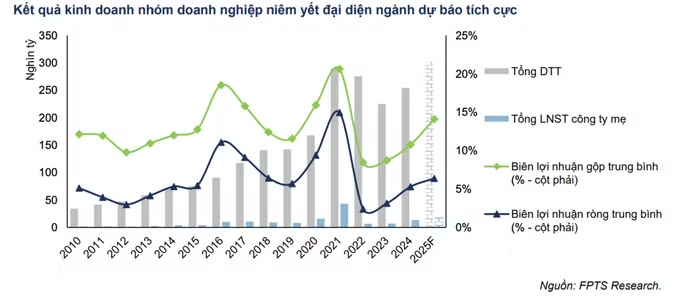

Theo FPTS, kết quả kinh doanh nhóm 8 doanh nghiệp niêm yết đại diện cho ngành (bao gồm HPG, HSG, NKG, GDA, SMC, TIS, TLH và VGS) dự phóng tăng trưởng tích cực. Tổng doanh thu thuần của nhóm doanh nghiệp năm 2025 dự phóng ở mức 301.400 tỷ đồng, tăng 18,6% so với năm 2024. Sản lượng bán hàng toàn ngành dự báo hồi phục 8,1% và giá bán nội địa trung bình cả năm tăng dao động từ 5,5% đến 8,5% tùy mặt hàng.

Tổng lợi nhuận sau thuế công ty mẹ của nhóm doanh nghiệp năm 2025 dự phóng ở mức 19.200 tỷ đồng, tăng 43,1% so với năm 2024. Mức dự phóng dựa trên luận điểm biên lợi nhuận gộp trung bình của nhóm doanh nghiệp năm 2025 đạt 14,1%.

Trong bối cảnh kỳ vọng ngành thép tích cực hơn trong năm 2025, SSI Research dự báo Hòa Phát (HPG) đạt 15.300 tỷ đồng. Vị thế dẫn đầu thị trường được củng cố khi thị phần thép xây dựng tăng từ 35% lên 38% trong năm 2024. Đặc biệt, việc đưa vào vận hành lò cao đầu tiên tại Dung Quất từ quý 1/2025 sẽ giúp công ty tận dụng tối đa cơ hội từ thị trường nội địa.

Năm 2024, Hòa Phát đạt 140.560 tỷ đồng doanh thu, tăng 17% so với cùng kỳ năm trước, đạt kế hoạch năm 2024. Lợi nhuận sau thuế đạt 12.020 tỷ đồng, tăng 77% so với năm 2023 và vượt 20% kế hoạch năm.

Tập đoàn Hoa Sen (HSG) cũng được kỳ vọng cải thiện đáng kể kết quả kinh doanh với dự báo lợi nhuận tăng 37% lên 700 tỷ đồng trong năm 2025, chủ yếu nhờ biên lợi nhuận gộp ổn định và sự phục hồi của thị trường nội địa.