Năm 2024, ngành dầu khí Việt Nam đã đối mặt với hàng loạt thách thức: Căng thẳng địa chính trị leo thang, chiến tranh thương mại kéo dài và giá nhiên liệu đầu vào không ngừng tăng cao. Đặc biệt, sự suy giảm nguồn khí nội địa và than trong nước càng gia tăng áp lực lên ngành năng lượng.

Cụ thể, báo cáo từ Vietcombank Securities cho thấy, sản lượng khai thác dầu thô trong nước tiếp tục sụt giảm với tốc độ khoảng 7% mỗi năm. Hiện tại, phần lớn sản lượng dầu thô khai thác được, cùng với nguồn dầu nhập khẩu đang phục vụ hai nhà máy lọc dầu lớn là Nghi Sơn và Dung Quất. Trong đó, Nghi Sơn hoàn toàn phụ thuộc vào dầu nhập khẩu, còn Dung Quất sử dụng dầu trong nước và xuất bán phần còn lại.

Không chỉ đối mặt với bài toán khai thác dầu thô, thị trường xăng dầu Việt Nam năm 2024 cũng diễn biến căng thẳng. Theo ước tính của Bộ Công Thương, tổng nhu cầu tiêu thụ xăng dầu trong năm dao động từ 26-27 triệu m³/tấn. Dù nhu cầu không ngừng tăng cao, nhưng năng lực sản xuất của hai nhà máy lọc dầu trong nước lại không mở rộng thêm, dẫn đến sự phụ thuộc ngày càng lớn vào nguồn hàng nhập khẩu.

Tuy nhiên, giữa bối cảnh đầy thách thức, thị trường xăng dầu Việt Nam vẫn giữ được sự ổn định nhờ các biện pháp điều hành linh hoạt và chiến lược điều tiết nguồn cung hợp lý từ Chính phủ. Đáng chú ý, lĩnh vực thượng nguồn dầu khí Việt Nam đang xuất hiện nhiều tín hiệu tích cực. Một loạt dự án khai thác quan trọng như Lô B, Lạc Đà Vàng, mỏ khí Sư Tử Trắng, Cá Voi Xanh… đang có những bước tiến mới, góp phần thúc đẩy hoạt động kinh doanh của các doanh nghiệp trong ngành.

Dù một số doanh nghiệp dầu khí phải đối mặt với áp lực thu hẹp biên lợi nhuận, nhưng xét tổng thể, nhiều doanh nghiệp vẫn giữ được mức tăng trưởng nhất định, trở thành điểm sáng trong bức tranh kinh tế đầy biến động.

NHỮNG NGÔI SAO SÁNG

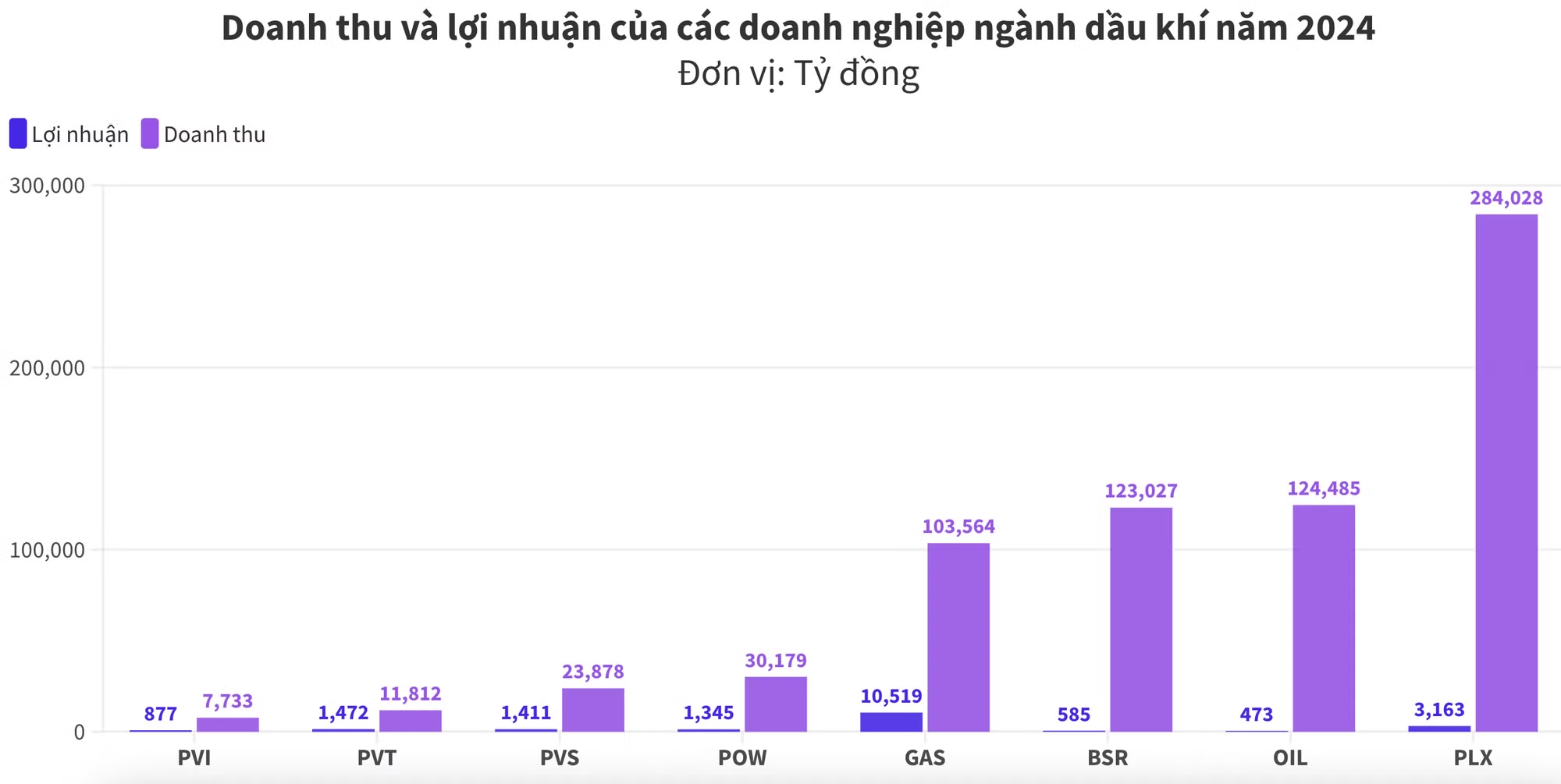

Trong bối cảnh nhiều doanh nghiệp dầu khí đối mặt với khó khăn, Tập đoàn Xăng Dầu Việt Nam (Petrolimex - mã chứng khoán: PLX) vẫn tỏ ra kiên cố khi doanh thu thuần tăng 4% đạt 284.028 tỷ đồng, lợi nhuận sau thuế đạt 3.163 tỷ đồng, tăng 3%. Năng lực tài chính mạnh với 30.206 tỷ đồng tiền mặt và đầu tư ngắn hạn giúp Petrolimex giữ vững vị trí đầu ngành.

Tính đến ngày 31/12/2024, tổng tài sản của Petrolimex đạt 81.408 tỷ đồng, tăng hơn 2% so với đầu năm. Ngoài ra, chỉ số P/E của PLX ở mức 16,4, trong khi ROS lẹt đẹt ở mức 1,11%. Tuy nhiên, với lợi thế tài chính và vị thế dẫn đầu trong ngành xăng dầu, Petrolimex vẫn là một trong những doanh nghiệp đáng chú ý trên sàn HOSE.

Trong khi đó, Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, mã chứng khoán: POW) tiếp tục duy trì phong độ ổn định khi năm thứ sáu liên tiếp vượt kế hoạch lợi nhuận.Doanh thu thuần đạt 30.179 tỷ đồng, tăng 6,5% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 4,9%, đạt 1.345 tỷ đồng, vượt gần 50% so với kế hoạch đề ra.

Cùng với đà tăng trưởng lợi nhuận, tổng tài sản của PV Power cũng mở rộng mạnh mẽ, đạt 81.281 tỷ đồng, tăng 15,5% so với cùng kỳ. Tuy nhiên, tổng nợ của công ty cũng tăng đáng kể 28,7% lên 46.674 tỷ đồng. Trên thị trường chứng khoán, chỉ số P/E của POW đạt 22,4, trong khi ROS ở mức 4,46%, phản ánh sự kỳ vọng tích cực của nhà đầu tư đối với triển vọng phát triển dài hạn của doanh nghiệp.

Trái ngược với sự tăng trưởng của Petrolimex và PV Power, Công ty Cổ phần Lọc hóa Dầu Bình Sơn (mã chứng khoán: BSR) trải qua một năm "bết bát" khi doanh thu sụt giảm 16,5% xuống còn 123.027 tỷ đồng. Đáng lo ngại hơn, lợi nhuận sau thuế lao dốc tới 93%, chỉ còn 585 tỷ đồng. Nguyên nhân chính đến từ sự suy giảm mạnh của crack spread (chênh lệch giá giữa sản phẩm dầu tinh chế và dầu thô), cùng với đà giảm giá dầu thô, khiến biên lợi nhuận lọc dầu bị thu hẹp đáng kể.

Mặc dù vượt 29% kế hoạch doanh thu, BSR chỉ hoàn thành 51% mục tiêu lợi nhuận năm. Điều này đã đẩy chỉ số ROS giảm mạnh từ 5,8% xuống chỉ còn 0,4%, trong khi, chỉ số P/E của doanh nghiệp tăng vọt 1.595% lên mức 113, phản ánh sự kỳ vọng quá cao của các nhà đầu tư đối với cổ phiếu này, điều này đang trái ngược với khả năng sinh lời thực tế. Tổng tài sản của BSR tăng nhẹ lên 88.446 tỷ đồng, nhưng vốn chủ sở hữu lại giảm xuống còn 55.532 tỷ đồng.

Tổng Công ty Khí Việt Nam (PV GAS, mã chứng khoán: GAS) ghi nhận một năm kinh doanh trái chiều khi doanh thu lập kỷ lục, nhưng lợi nhuận suy giảm. Doanh thu thuần 103.564 tỷ đồng, tăng 15% so với cùng kỳ và thiết lập kỷ lục doanh thu trong lịch sử hoạt động. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 10.590 tỷ đồng, giảm 10% so với năm trước, cho thấy áp lực chi phí và biên lợi nhuận suy giảm. Dù vậy, PV GAS vẫn hoàn thành vượt xa kế hoạch, với doanh thu cao hơn 48% và lợi nhuận vượt 83% so với mục tiêu do Đại hội đồng cổ đông đề ra.

Xét về tình hình tài chính, tổng tài sản của PV GAS giảm 6,6% xuống còn 81.893 tỷ đồng, trong khi vốn chủ sở hữu cũng thu hẹp 5,7% còn 61.570 tỷ đồng. Trên thị trường chứng khoán, chỉ số P/E tăng lên 15, trong khi, ROS cũng tăng 10,2%, cho thấy hiệu quả sinh lời trên doanh thu vẫn được duy trì ở mức tích cực.

Tiếp đến là Tổng Công ty Dầu Việt Nam - CTCP (PVOIL, mã chứng khoán: OIL) cũng ghi nhận một năm kinh doanh đầy biến động khi doanh thu thuần tăng mạnh 21,1%, đạt 124.485 tỷ đồng. Tuy nhiên, những tác động bất lợi của thị trường, đặc biệt trong nửa cuối năm, đã kéo lợi nhuận sau thuế giảm 23,8% xuống còn 473 tỷ đồng. Mặc dù lợi nhuận sụt giảm, PVOIL vẫn tạo dấu ấn khi sản lượng kinh doanh xăng dầu đạt gần 5,6 triệu m³/tấn, phá kỷ lục của năm 2023, vượt 12% kế hoạch và tăng trưởng 6% so với năm trước, chiếm 23% thị phần nội địa.

Về tình hình tài chính, tổng tài sản của PVOIL tăng nhẹ lên 38.468 tỷ đồng, trong đó nợ phải trả chiếm 26.977 tỷ đồng. Đáng chú ý, nợ ngắn hạn lên tới 26.628 tỷ đồng, tương đương 98,7% tổng nợ. Chỉ số P/E của PVOIL tăng mạnh 65,5% lên 30,3, trong khi ROS giảm xuống còn 0,3%. Những con số này cho thấy mặc dù doanh thu tăng trưởng tốt, PVOIL đang đối diện với bài toán kiểm soát chi phí và tối ưu hóa lợi nhuận trong bối cảnh thị trường còn nhiều biến động.

Ngoài những cái tên trên, nhiều doanh nghiệp dầu khí khác có tổng tài sản dưới 35.000 tỷ đồng cũng ghi nhận kết quả kinh doanh tích cực. Cụ thể, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán: PVS) báo cáo doanh thu 23.878 tỷ đồng, tăng 23,2%, trong khi lợi nhuận sau thuế tăng 33,1%, đạt 1.411 tỷ đồng. Tổng Công ty Cổ phần Vận tải Dầu khí (PVTrans, mã chứng khoán: PVT) không nằm ngoài xu hướng khi ghi nhận doanh thu 11.812 tỷ đồng, tăng 23,6%, với lợi nhuận sau thuế đạt 1.472 tỷ đồng, tăng 20,5%.

Ở chiều ngược lại, Công ty Cổ phần PVI (mã chứng khoán: PVI) ghi nhận doanh thu tăng 12% lên 7.733 tỷ đồng, nhưng lợi nhuận lại giảm 11,8%, còn 887 tỷ đồng.

KẾ HOẠCH NĂM 2025: ỔN ĐỊNH HAY BỨT PHÁ

Trước bối cảnh thế giới đầy biến động, nhiều tổ chức trong nước và quốc tế đã điều chỉnh dự báo giá dầu cho năm 2025 xuống thấp hơn so với mức trung bình trên 80 USD/thùng được kỳ vọng trước đó. Thực tế, giá dầu trong năm 2024 cũng duy trì quanh ngưỡng 80 USD/thùng.

Nguyên nhân chủ yếu đến từ sự bất ổn trong triển vọng kinh tế của các thị trường tiêu thụ dầu lớn như Trung Quốc, kéo theo nguy cơ suy giảm nhu cầu tiêu thụ. Trong khi đó, sản lượng dầu từ các quốc gia ngoài OPEC+ lại có xu hướng gia tăng, làm trầm trọng thêm tình trạng dư cung trên thị trường.

Nhiều doanh nghiệp dầu khí trong nước đã chủ động xây dựng kế hoạch kinh doanh cho năm 2025 theo hướng thận trọng hơn so với kết quả ước tính của năm 2024. Tuy nhiên, việc đặt kế hoạch "an toàn" không phải là điều quá xa lạ đối với ngành dầu khí, khi thực tế cho thấy kết quả kinh doanh thường vượt mức mục tiêu đề ra.

Tập đoàn Dầu khí Việt Nam đã chuẩn bị hai kịch bản tài chính dựa trên biến động giá dầu. Nếu giá dầu duy trì ở mức 70 USD/thùng, PVN đặt mục tiêu doanh thu khoảng 810.067 tỷ đồng, đóng góp 91.302 tỷ đồng vào ngân sách nhà nước. Trong trường hợp giá dầu nhích lên 75 USD/thùng, doanh thu dự kiến tăng lên 843.108 tỷ đồng, kéo theo khoản nộp ngân sách đạt 94.389 tỷ đồng. Điều này phản ánh sự chủ động của PVN trong việc thích ứng với các biến động thị trường và căng thẳng địa chính trị toàn cầu.

Tổng công ty Dầu Việt Nam cũng đề ra kế hoạch kinh doanh với mục tiêu doanh thu 150.000 tỷ đồng trong năm 2025. Để hiện thực hóa kế hoạch này, doanh nghiệp đã thảo luận và triển khai nhiều giải pháp chiến lược, thể hiện quyết tâm mở rộng hoạt động và nâng cao hiệu quả kinh doanh.

Trong khi đó, PVTrans đặt mục tiêu tổng doanh thu hợp nhất đạt 10.300 tỷ đồng, lợi nhuận trước thuế 1.200 tỷ đồng, giảm lần lượt 14% và 33% so với mức ước tính của năm 2024. Kế hoạch này phản ánh sự thận trọng trước những thách thức dự báo sẽ đối mặt trong năm tới.

Ở chiều ngược lại, PTSC (PVS) lại tỏ ra đầy tham vọng khi đặt mục tiêu doanh thu 22.500 tỷ đồng, tương ứng mức tăng trưởng khoảng 40% so với kế hoạch của năm trước. Ban lãnh đạo PTSC cho biết, công ty sẽ tiếp tục đẩy mạnh đầu tư để duy trì lợi nhuận ổn định và đảm bảo tốc độ tăng trưởng bền vững.

Đối với Lọc hóa dầu Bình Sơn, doanh nghiệp đặt mục tiêu doanh thu gần 115.000 tỷ đồng, với lợi nhuận sau thuế ước tính đạt 752 tỷ đồng. Mặc dù đã có một năm 2024 đầy khởi sắc, BSR vẫn giữ lập trường thận trọng khi lên kế hoạch cho năm 2025, thể hiện sự nhạy bén trước những biến động khó lường của ngành dầu khí.

ĐỘNG LỰC TỪ CÁC DỰ ÁN LỚN VÀ TĂNG TRƯỞNG KINH TẾ

Năm 2025, ngành dầu khí Việt Nam được đánh giá vẫn giữ triển vọng tích cực nhờ nhiều yếu tố hỗ trợ. Theo Công ty Chứng khoán Vietcombank (VCBS), giá dầu dự kiến duy trì ở mức khả quan khi các tổ chức lớn đều có nhận định tích cực về xu hướng giá trong năm tới.

Trong lĩnh vực khoan dầu, các hoạt động gia tăng tại Trung Đông được dự báo sẽ tạo động lực lớn, giúp cải thiện giá thuê giàn khoan. Bên cạnh đó, những hợp đồng dài hạn kéo dài từ 2-3 năm sẽ giúp các doanh nghiệp trong ngành tối ưu hóa công suất và nâng cao hiệu quả vận hành.

Ở mảng xăng dầu, nguồn cung trong nước được đảm bảo trong khi nhu cầu tiêu thụ tiếp tục có xu hướng tăng trưởng bền vững. Các quy định ngày càng chặt chẽ đối với lĩnh vực kinh doanh và phân phối xăng dầu cũng góp phần nâng cao hiệu quả hoạt động của các doanh nghiệp đầu mối, giúp cải thiện lợi nhuận và duy trì sự ổn định trong ngành.

Tuy nhiên, không phải tất cả các tổ chức đều đưa ra nhận định lạc quan. Theo Công ty Chứng khoán MBS, giá dầu thế giới có thể chịu áp lực giảm do nhu cầu từ Trung Quốc suy yếu, trong khi sản lượng từ các quốc gia ngoài OPEC, đặc biệt là Mỹ, có xu hướng gia tăng. MBS dự báo giá dầu Brent trung bình trong năm 2025 có thể dao động quanh mức 70 USD/thùng.

Trên phương diện đầu tư, Công ty Chứng khoán VPBank (VPBank Securities) cho rằng dòng vốn mạnh mẽ đổ vào phân khúc thượng nguồn cùng với nhu cầu gia tăng tại hạ nguồn sẽ tiếp tục là động lực thúc đẩy ngành. Hàng loạt dự án dầu khí quan trọng như Lô B, Kình Ngư Trắng, Lạc Đà Vàng và Cá Voi Xanh đang có tiến triển tích cực. Những dự án này không chỉ tạo nguồn công việc ổn định mà còn mở ra cơ hội tăng trưởng dài hạn cho các doanh nghiệp dầu khí.

Nhóm cổ phiếu dầu khí cũng được đánh giá có nhiều tiềm năng. VPBank Securities nhận định các doanh nghiệp thượng nguồn sẽ hưởng lợi đáng kể từ làn sóng đầu tư mới. Trong đó, Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) được dự báo sẽ tối đa hóa hiệu suất giàn khoan, còn Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) có thể hưởng lợi từ sự mở rộng của lĩnh vực điện gió ngoài khơi. Các kho nổi FSO/FPSO cũng tiếp tục duy trì mức giá thuê cao, đóng góp quan trọng vào kết quả kinh doanh của ngành.

Ngoài ra, Công ty Cổ phần Lọc – Hóa dầu Bình Sơn (BSR) dự kiến sẽ có sự tăng trưởng mạnh trong năm 2025 khi Nhà máy lọc dầu Dung Quất hoàn tất đợt bảo dưỡng thứ năm. Việc niêm yết trên sàn HoSE không chỉ giúp tăng tính thanh khoản mà còn mở ra cơ hội huy động vốn cho các kế hoạch nâng cấp và mở rộng trong tương lai.

Về phía Tổng Công ty Điện lực Dầu khí Việt Nam (POW), nhu cầu tiêu thụ điện năm 2025 được Bộ Công Thương dự báo có thể tăng từ 11,3% lên 14-15% trong các kịch bản lạc quan. Xu hướng này được thúc đẩy bởi cam kết của Chính phủ trong việc phát triển ngành bán dẫn – một lĩnh vực tiêu thụ điện lớn. Đồng thời, hai nhà máy điện Nhơn Trạch 3 & 4 dự kiến đi vào vận hành trong giai đoạn 2025-2026 sẽ giúp POW tận dụng cơ hội từ nhu cầu điện ngày càng tăng cao.

Các cổ phiếu dầu khí khác như GAS, PVT, OIL, DPM, DCM cũng được đánh giá tích cực nhờ kết quả kinh doanh vững chắc trong năm 2024 cùng với những chiến lược mở rộng dài hạn.

Trong khi đó, MBS nhận định PVS và PVT có triển vọng tăng trưởng ổn định và ít chịu ảnh hưởng từ biến động giá dầu thô, với giá mục tiêu lần lượt là 47.300 đồng/cổ phiếu và 34.200 đồng/cổ phiếu. Đối với các mã PVD, GAS, BSR và PLX, MBS đánh giá ở mức trung lập, với giá kỳ vọng tương ứng là 27.000 đồng, 77.500 đồng, 26.600 đồng và 46.100 đồng/cổ phiếu.

Nhìn chung, năm 2025 vẫn mở ra nhiều cơ hội cho ngành dầu khí Việt Nam, đặc biệt ở các phân khúc chiến lược. Tuy nhiên, sự biến động của giá dầu toàn cầu và xu hướng chuyển dịch năng lượng vẫn là những yếu tố cần theo dõi sát sao trong thời gian tới.