Trong báo cáo cập nhật ngành bán lẻ mới đây, Chứng khoán SSI đánh giá, sau giai đoạn tiêu dùng suy yếu kéo dài, nhóm doanh nghiệp bán lẻ đã trở lại mạnh mẽ trong quý 1/2026 với hàng loạt kỷ lục mới về doanh thu và lợi nhuận.

ĐỒNG LOẠT LẬP ĐỈNH LỢI NHUẬN QUÝ 1/2026

Những cái tên đầu ngành như Thế giới Di động (MWG), FPT Retail (FRT) hay Tập đoàn PNJ đều ghi nhận mức lợi nhuận cao nhất từ trước đến nay nhờ tận dụng tốt dư địa tăng trưởng của các phân khúc có tỷ lệ thâm nhập thương mại hiện đại còn thấp, đồng thời cải thiện hiệu quả vận hành và tăng giá bán ở một số nhóm hàng.

Trong khi đó, Digiworld (DGW) tiếp tục ghi nhận kết quả tích cực nhờ làn sóng nâng cấp công nghệ và xu hướng chuyển đổi số, dù chưa quay lại mức đỉnh của năm 2021 sau khi không còn độc quyền phân phối Xiaomi từ năm 2022.

Với Tập đoàn Masan (MSN), tăng trưởng lợi nhuận chủ yếu được hỗ trợ bởi mảng khai khoáng ngoài lõi, trong khi mảng tiêu dùng vẫn duy trì mức tăng ổn định.

Tại MWG, doanh thu thuần quý 1/2026 đạt 46,5 nghìn tỷ đồng, tăng 29% so với cùng kỳ năm trước, còn lợi nhuận ròng đạt 2,76 nghìn tỷ đồng, tăng tới 78%.

Mảng công nghệ và điện máy tiếp tục là động lực chính khi mang về 32,4 nghìn tỷ đồng doanh thu, tăng 34%, trong khi lợi nhuận ròng đạt 2,2 nghìn tỷ đồng, tăng 47%. Biên lợi nhuận được cải thiện nhờ hiệu ứng đòn bẩy hoạt động, giá bán điện thoại và laptop tăng, cùng áp lực cạnh tranh từ thương mại điện tử suy giảm đáng kể.

Đáng chú ý hơn là mảng bách hóa, doanh thu đạt 13,1 nghìn tỷ đồng, tăng 19%, còn lợi nhuận ròng vọt lên 400 tỷ đồng, gấp nhiều lần mức 22 tỷ đồng cùng kỳ năm ngoái. Dù tăng tốc mở rộng hệ thống, MWG vẫn duy trì biên lợi nhuận ròng tích cực 3,1%, cho thấy hiệu quả tại các cửa hàng hiện hữu tiếp tục được cải thiện.

Kết quả kinh doanh quý 1/2026 của các đại gia bán lẻ

FRT cũng ghi nhận một quý bứt phá với doanh thu thuần 15,1 nghìn tỷ đồng, tăng 30%, còn lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 287 tỷ đồng, tăng 71%.

Chuỗi FPT Shop chuyển từ lỗ sang lãi nhờ doanh số iPhone và laptop tăng mạnh. Doanh thu đạt 4,8 nghìn tỷ đồng, tăng 31%, còn lợi nhuận ròng đạt 17 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 19 tỷ đồng.

“Gà đẻ trứng vàng” của FRT tiếp tục là Long Châu. Chuỗi dược phẩm này ghi nhận doanh thu 10,3 nghìn tỷ đồng, tăng 29%, lợi nhuận ròng đạt 358 tỷ đồng, tăng 55%. Biên lợi nhuận ròng lên tới 3,5% - mức cao nhất từ trước tới nay.

Ở nhóm hưởng lợi từ xu hướng AI và chuyển đổi số, DGW ghi nhận doanh thu quý 1 đạt 8,5 nghìn tỷ đồng, tăng 54%, còn lợi nhuận sau thuế đạt 200 tỷ đồng, tăng 89%.

Động lực tăng trưởng đến từ nhu cầu nâng cấp máy tính xách tay và máy chủ. Doanh thu laptop tăng tới 102%, còn doanh thu thiết bị văn phòng tăng 92%, phản ánh nhu cầu đầu tư công nghệ ngày càng mạnh của doanh nghiệp.

Trong khi đó, PNJ gây chú ý với mức tăng trưởng bùng nổ. Doanh thu quý 1 đạt 17,2 nghìn tỷ đồng, tăng tới 79%, còn lợi nhuận ròng lập kỷ lục mới ở mức 1,47 nghìn tỷ đồng, tăng 117%.

Mảng bán lẻ trang sức tiếp tục duy trì sức bật với mức tăng doanh số 22%. Nhờ nguồn cung vàng nguyên liệu cải thiện, doanh số bán buôn và vàng 24K đồng loạt đảo chiều tăng mạnh, lần lượt tăng 34% và 325%, sau giai đoạn giảm sâu trong quý 4/2025. Tính đến cuối quý 1, hàng tồn kho của PNJ đã giảm so với cuối năm trước, qua đó hạn chế rủi ro thua lỗ tồn kho khi giá vàng có dấu hiệu hạ nhiệt.

MSN cũng ghi nhận kết quả tích cực với doanh thu thuần đạt 24 nghìn tỷ đồng, tăng 27%. Lợi nhuận sau thuế đạt 1,97 nghìn tỷ đồng, tăng 101%, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 1,25 nghìn tỷ đồng, tăng tới 217%.

Trong hệ sinh thái tiêu dùng của MSN, WinCommerce ghi nhận doanh thu 11,4 nghìn tỷ đồng, tăng 29%, còn lợi nhuận sau thuế đạt 204 tỷ đồng, tăng 251%. Biên lợi nhuận ròng cải thiện lên 1,8%, nhờ hiệu quả bán hàng tại các cửa hàng hiện hữu tăng mạnh với mức tăng trưởng like-for-like đạt 14,3%.

Doanh nghiệp cũng tăng tốc mở rộng khi mở mới 225 cửa hàng chỉ trong quý đầu năm, hướng tới kế hoạch hơn 1.000 cửa hàng mới trong năm 2026.

Ở mảng tiêu dùng, Masan Consumer đạt doanh thu 8,47 nghìn tỷ đồng, tăng 13%, lợi nhuận sau thuế đạt 1,8 nghìn tỷ đồng, tăng 12%. Biên lợi nhuận gộp giữ ổn định ở mức 46,7%, cho thấy khả năng chống chịu tốt trước áp lực chi phí gia tăng do nâng cấp sản phẩm. Đáng chú ý, doanh thu nội địa - chiếm tới 95% tổng doanh thu - tăng 13%, nhờ kênh bán lẻ truyền thống phục hồi.

CỔ PHIẾU BÁN LẺ BƯỚC VÀO GIAI ĐOẠN PHÂN HÓA

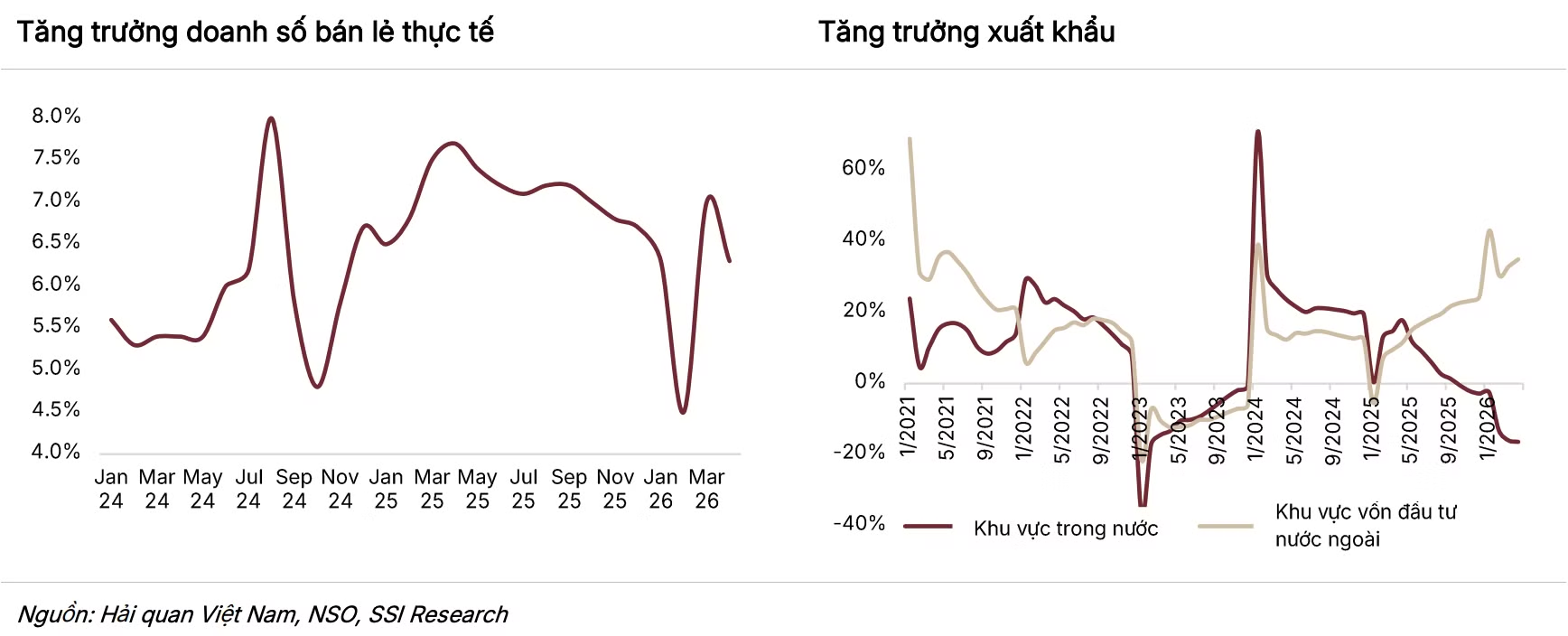

Dù kết quả kinh doanh quý 1/2026 tích cực, các chuyên gia từ SSI cho rằng môi trường vĩ mô đang trở nên khó khăn hơn đối với ngành bán lẻ.

Áp lực lớn nhất đến từ lạm phát và lãi suất. Căng thẳng địa chính trị tại Trung Đông khiến giá xăng dầu tăng, kéo theo áp lực lạm phát. Trong khi đó, mặt bằng lãi suất đã tăng từ quý 4/2025 và kéo dài sang đầu năm 2026 do thanh khoản hệ thống ngân hàng bị siết chặt.

Chi phí vay vốn tăng khiến gánh nặng trả nợ, đặc biệt là vay mua nhà, trở nên lớn hơn với các hộ gia đình, từ đó ảnh hưởng tới thu nhập khả dụng và niềm tin tiêu dùng.

Ngoài ra, xuất khẩu của các doanh nghiệp trong nước, nhất là các ngành thâm dụng lao động, tiếp tục chịu áp lực vì thiếu đơn hàng, rào cản thuế quan từ Mỹ và chi phí logistics gia tăng. Ngay cả lĩnh vực du lịch cũng có dấu hiệu chững lại do giá vé máy bay cao và số chuyến bay quốc tế sụt giảm.

Lãi suất tăng cũng ảnh hưởng trực tiếp tới kế hoạch mở rộng của các doanh nghiệp bán lẻ - nhóm vốn phụ thuộc khá lớn vào vốn vay để mở thêm cửa hàng.

Một số chuỗi chưa đạt điểm hòa vốn, đặc biệt trong lĩnh vực vaccine, đã phải trì hoãn mở mới. Ở các phân khúc có tỷ lệ thâm nhập thương mại hiện đại cao như điện máy, công nghệ hay trang sức, doanh nghiệp hiện ưu tiên tăng doanh thu trên cửa hàng hiện hữu thay vì mở rộng mạng lưới.

Ngược lại, nhóm bách hóa và dược phẩm vẫn tiếp tục đẩy mạnh mở rộng do dư địa thị trường còn lớn và được hưởng lợi từ môi trường chính sách thuận lợi. Việc chuyển từ thuế khoán sang thuế dựa trên doanh thu đang tạo áp lực lên kênh bán lẻ truyền thống, trong khi việc siết quản lý hàng giả, thực phẩm và dược phẩm kém chất lượng lại mang lợi thế cho các chuỗi hiện đại.

Do đó, nhóm phân tích của SSI cho rằng tăng trưởng doanh thu của ngành bán lẻ có thể chậm lại trong ngắn hạn khi sức mua suy yếu và lãi suất neo cao.

Nhóm bán lẻ công nghệ và điện máy được dự báo chịu tác động rõ nét hơn do thị trường đã có tỷ lệ thâm nhập hiện đại cao và mang tính chu kỳ mạnh. Tuy nhiên, mức độ ảnh hưởng trong năm 2026 có thể nhẹ hơn đáng kể so với giai đoạn khó khăn năm 2022 nhờ đòn bẩy tài chính thấp hơn và áp lực cạnh tranh từ thương mại điện tử giảm bớt.

Trong khi đó, bán lẻ dược phẩm và bách hóa vẫn được kỳ vọng duy trì đà tăng trưởng tích cực nhờ nhu cầu thiết yếu, dư địa mở rộng còn lớn và hưởng lợi từ các chính sách siết quản lý hàng giả, hàng kém chất lượng.

Đối với ngành trang sức, SSI cho rằng giá vàng giảm trong ngắn hạn cùng yếu tố mùa vụ thấp điểm của quý 2 và quý 3 có thể tạo áp lực lên giá cổ phiếu. Tuy nhiên, về dài hạn, các thương hiệu lớn như PNJ vẫn có nhiều dư địa tăng trưởng nhờ tiếp tục giành thị phần từ nhóm kinh doanh nhỏ lẻ không thương hiệu - vốn sẽ gặp khó khăn hơn trong việc đáp ứng yêu cầu truy xuất nguồn gốc vàng nguyên liệu.

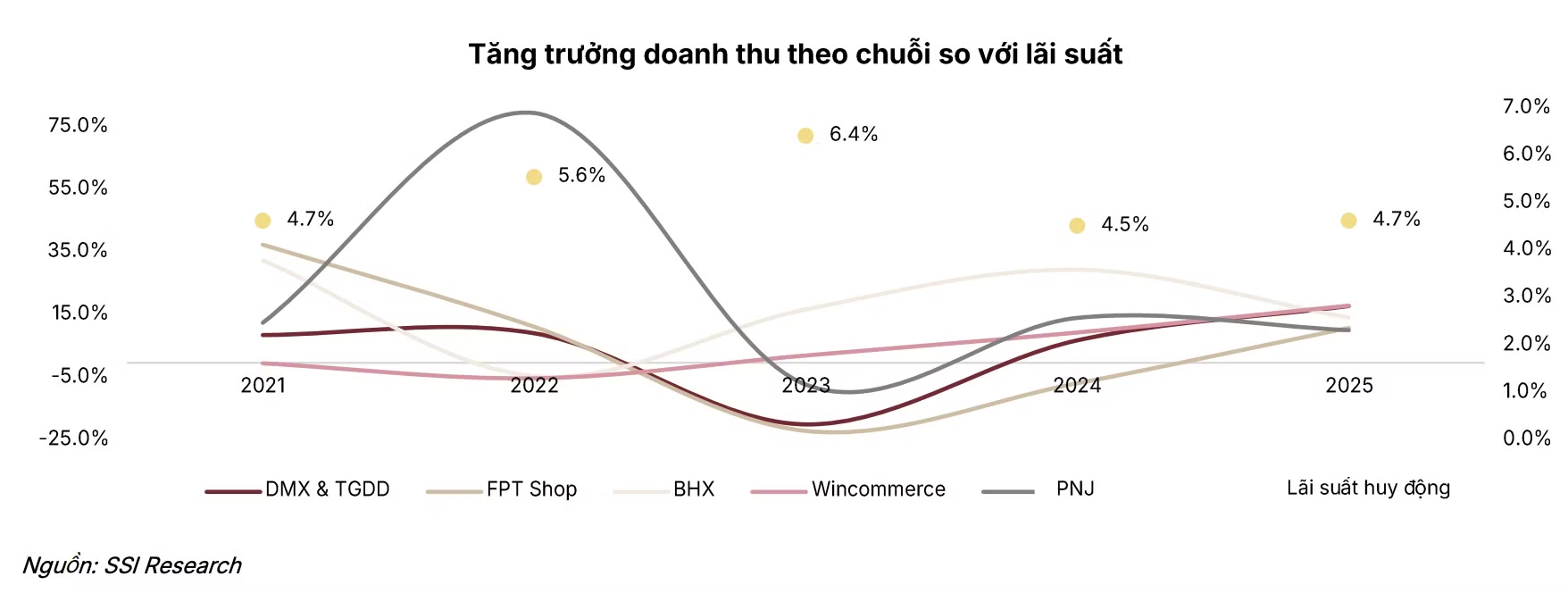

Sau nhịp điều chỉnh kéo dài trong vài tháng gần đây, SSI đánh giá định giá của nhiều cổ phiếu bán lẻ đã trở nên hấp dẫn hơn so với trung bình lịch sử.

So với giai đoạn suy giảm tiêu dùng năm 2022, các doanh nghiệp hiện có vị thế tốt hơn nhờ giảm đòn bẩy tài chính, lợi thế chi phí của thương mại điện tử giảm và đặc biệt là sự chuyển mình của các chuỗi bách hóa - từ chỗ thua lỗ trở thành động lực tăng trưởng lợi nhuận.

Đồng thời, các doanh nghiệp được hỗ trợ từ các yếu tố chính sách thuận lợi, bao gồm chế độ thuế dựa trên doanh thu gây áp lực lên kênh bán lẻ truyền thống, và việc siết chặt quản lý đối với thực phẩm và dược phẩm giả.

Do đó, SSI tiếp tục ưu tiên các cổ phiếu thuộc nhóm bách hóa, dược phẩm và trang sức cho mục tiêu đầu tư dài hạn. Trong khi đó, những doanh nghiệp phụ thuộc nhiều vào mảng điện máy và công nghệ như DGW phù hợp hơn với chiến lược giao dịch ngắn hạn ở vùng giá hiện tại. Song song với đó, nhóm chuyên gia giảm kỳ vọng với PNJ trong bối cảnh một số tổ chức tài chính toàn cầu đã hạ dự báo giá vàng cho năm 2026.