Theo báo cáo mới nhất của Công ty Cổ phần Chứng khoán VNDirect, thanh khoản của các doanh nghiệp bất động sản còn nhiều áp lực trong 3-6 tháng tới vào giai đoạn cao điểm của trái phiếu đáo hạn.

Ngay từ đầu năm 2023, ngày càng gia tăng doanh nghiệp bất động sản gặp khó khăn trong nghĩa vụ thanh toán nợ và đối diện nguy cơ mất khả năng thanh khoản, trong bối cảnh hoạt động tái cơ cấu nợ, tiếp cận nguồn vốn khó khăn và bán hàng ảm đạm.

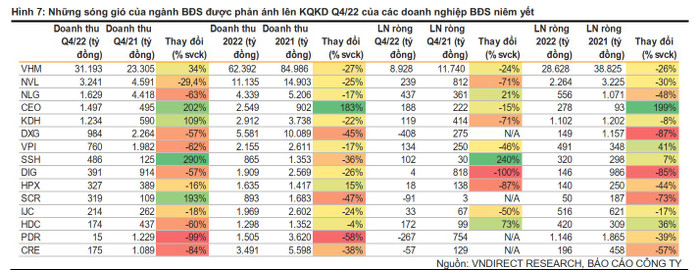

Tài chính suy yếu nhưng…

Hiện tại, sức khỏe tài chính của các doanh nghiệp bất động sản đang dần suy yếu nhưng vẫn tốt hơn so với chu kỳ “đóng băng” 2011-2013.

Điều này được chứng minh qua kết quả kinh doanh năm 2022, phản ánh những khó khăn của thị trường.

Doanh thu quý 4/2022 của Công ty Cổ phần Vinhomes (VHM) tăng 33,8% so với cùng kỳ lên 31.193 tỷ đồng nhờ đẩy mạnh bàn giao 3.500 căn thấp tầng tại Vinhomes The Empire. Tuy nhiên, lợi nhuận ròng quý 4/2022 giảm 24,0% so với cùng kỳ xuống còn 8.928 tỷ đồng, do đóng góp từ bán buôn thấp hơn. Lũy kế, doanh thu và lợi nhuận ròng năm 2022 giảm 26,6% so với cùng kỳ và 26,3% so với cùng kỳ xuống còn 62.392 tỷ đồng và 28.628 tỷ đồng.

Doanh thu và lợi nhuận ròng quý 4/2022 của Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va (NVL) giảm lần lượt là 29,4% so với cùng kỳ và 70,7% so với cùng kỳ xuống 3.241 tỷ đồng và 239 tỷ đồng do thiếu hụt sản phẩm bàn giao và các khoản thu nhập bất thường.

Doanh thu quý 4/2022 của Công ty Cổ phần Tập đoàn Đất Xanh (DXG) giảm 56,5% so với cùng kỳ xuống 984 tỷ đồng do bàn giao bất động sản ít hơn và doanh thu môi giới ảm đạm trong bối cảnh ngành bất động sản đang gặp khó khăn.

Từ đó, DXG ghi nhận khoản lỗ ròng 408 tỷ đồng trong quý 4/2022 do áp lực chi phí cao. Lũy kế, doanh thu và lợi nhuận ròng 2022 lần lượt giảm 44,7% so với cùng kỳ và 87,1% so với cùng kỳ xuống 5.581 tỷ đồng/149 tỷ đồng.

Doanh thu quý 4/2022 của Công ty Cổ phần Đầu tư Nam Long (NLG), giảm 63,1% so với cùng kỳ xuống 1.629 tỷ đồng, chủ yếu từ bàn giao dự án Flora Akari (90 căn, 261 tỷ đồng) và Southgate (234 căn, 1.219 tỷ đồng).

Tuy nhiên, lợi nhuận ròng quý 4/2022 của NLG tăng 21,1% so với cùng kỳ lên 437 tỷ đồng nhờ khoản thu nhập bất thường 386 tỷ đồng từ việc thoái 25% cổ phần của Paragon Đại Phước. Lũy kế, doanh thu và lợi nhuận ròng năm 2022 giảm 16,7% so với cùng kỳ và 48,1% so với cùng kỳ xuống 4.339 tỷ đồng và 556 tỷ đồng.

Doanh thu quý 4/2022 của Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) tăng 109,2% so với cùng kỳ lên 1.234 tỷ đồng, với biên lợi nhuận gộp giảm 58 điểm % so với cùng kỳ xuống 24,2% do bàn giao dự án có biên lợi nhuận thấp.

Do đó, lợi nhuận ròng quý 4/2022 giảm 71,3% so với cùng kỳ 22,1% so với cùng kỳ và 8,3% so với cùng kỳ xuống 2.912 tỷ đồng và 1.102 tỷ đồng.

“Chúng tôi nhận thấy sức khỏe tài chính của doanh nghiệp bất động sản niêm yết hiện tại tốt hơn so với giai đoạn 2011-2013. Cụ thể, chúng tôi đã tiến hành phân tích dựa trên báo cáo tài chính của 210 doanh nghiệp bất động sản (bao gồm 118 công ty niêm yết và 92 công ty chưa niêm yết) và lưu ý rằng số lượng doanh nghiệp bất động sản niêm yết trong giai đoạn 2011-2013 ít hơn so với hiện tại”, VNDirect nhấn mạnh.

“Bước ngoặt” cho ngành bất động sản?

Mặc dù, VNDirect ước tính tỷ số thanh toán hiện thời và hệ số thanh toán lãi vay của các doanh nghiệp bất động sản niêm yết hiện tại đã giảm mạnh xuống mức thấp nhất của giai đoạn 2011-2013, điều này cho thấy khả năng xảy ra rủi ro mất khả năng thanh toán cao như năm 2011.

Tuy nhiên, nhóm nghiên cứu tin rằng chu kỳ “đóng băng” hiện tại sẽ diễn ra ngắn hơn so với giai đoạn trước. Tại TP.HCM và Hà Nội đã xảy ra tình trạng thiếu hụt nguồn cung căn hộ mới từ năm 2020, tuy nhiên tỷ lệ hấp thụ vẫn đạt ở mức cao cho thấy nhu cầu mua nhà vẫn khả quan.

Bên cạnh đó, Luật Đất đai sửa đổi 2023 nếu được ban hành và có hiệu lực kịp thời như kế hoạch vào nửa cuối 2024 sẽ là “bước ngoặt” lớn cho ngành bất động sản, khi tháo gỡ các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp nguồn cung nhà ở dần phục hồi từ 2024-2025.

Tuy nhiên, hiện tại định giá ngành bất động sản Việt Nam đang khá rẻ, giao dịch ở mức P/B (giá thị trường của cổ phiếu (Price)/giá trị ghi sổ của cổ phiếu (Book value per Share) chỉ 1,5 lần, thấp hơn 44% so với trung bình 3 năm là 2,7 lần.

Do đó, VNDirect cho rằng giá cổ phiếu các doanh nghiệp bất động sản có thể sẽ còn nhiều áp lực trong 3-6 tháng tới vào giai đoạn cao điểm của trái phiếu đáo hạn.

Mặc dù các cơ quan quản lý hiện đang khẩn trương rà soát tháo gỡ các vướng mắc trên thị trường bất động sản, tuy nhiên thời điểm thực thi các chính sách này vẫn còn đang bỏ ngỏ.

Trong khi hoạt động bán hàng sẽ khó khởi sắc ít nhất đến cuối năm 2023, trong bối cảnh tâm lý của nhà đầu tư chưa được cải thiện, môi trường lãi suất cao và nguồn cung mới ảm đạm do quá trình phê duyệt pháp lý chờ được khai thông với Luật đất đai sửa đổi.

Rủi ro giảm giá chính thể hiện qua nhiều doanh nghiệp bất động sản mất khả năng thanh toán nợ hơn dự kiến và nguồn cung mở bán mới, giá nhà cũng sụt giảm mạnh hơn dự kiến.

Giải pháp khơi thông nguồn vốn

Để giải quyết các nút thắt về pháp lý và nguồn vốn cần có sự vào cuộc của Chính phủ, mới có thể giúp doanh nghiệp bất động sản gỡ khó nhanh chóng hơn. Từ đó, tạo điều kiện thuận lợi để thị trường bất động sản sôi động trở lại.

Về vốn tín dụng, ông Hoàng Văn Cường, Đại biểu Quốc hội, Phó Hiệu trưởng trường Đại học Kinh tế Quốc dân phát biểu gần đây tại hội nghị “Tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững” cho rằng, đối với các bất động sản đã hoàn thành, nhiều doanh nghiệp bất động sản đang chuyển dư nợ của của mình sang thành dư nợ tiêu dùng dân cư thông qua phương thức bán hàng kèm theo gói tài trợ vốn vay của ngân hàng lên đến 70% giá trị bất động sản với lãi suất bằng không?

Các khoản vay lên đến 70% giá trị của những bất động sản giá cao nhiều tỷ đồng thì người vay chấp nhận trả lãi hàng tháng nhiều chục triệu đồng sẽ không phải để ở mà để đầu cơ chờ tăng giá.

Do vậy, ngân hàng cần kiểm soát không cho vay mua bất động sản núp bóng tiêu dùng dân cư đối với các bất động sản không phải là nhà ở thu nhập thấp, để buộc các doanh nghiệp phải hạ giá bán, thu hút những người có sẵn tiền mua chờ tăng giá; ngân hàng không tài trợ vốn cho các hành vi mua bất động sản đầu cơ.

Tiếp nữa, đối với các dự án đang triển khai dở dang, nếu hoàn thành sẽ có khả năng đưa vào sử dụng, có khả năng thanh khoản ngay. Ngân hàng nên khoanh các khoản nợ cũ của doanh nghiệp và tiếp tục tài trợ vốn để hoàn thành dự án, đưa sản phẩm ra thị trường.

Đồng thời phải kiểm soát dòng vốn vay giải ngân vào đúng các hoạt động hoàn thiện dự án và quản lý dòng tiền bán hàng để thu hồi các khoản nợ ngân hàng đã tài trợ.

“Việc làm như trên không chỉ giúp các hoạt động đầu tư, kinh doanh và thị trường bất động sản được tái lập mà các nguồn vốn vay của ngân hàng đã đổ vào dự án sẽ được thu hồi. Cần kiểm soát chặt chẽ, không để dòng vốn tín dụng đổ vào các dự án không có khả năng hoàn thành, khó tiêu thụ, hoặc đảo nợ các khoản vay cũ đến hạn”, ông Cường chia sẻ.

Đây chính là việc thực hiện chính sách tín dụng linh hoạt mở rộng đối với các dự án có triển vọng, nhưng thắt chặt đối với các doanh nghiệp xác chết và mua bất động sản đầu cơ.