Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo chiến lược đầu tư tháng 6 và kỳ vọng rằng VN-Index dao động khoảng 1.060-1.120 điểm. Niềm tin của nhà đầu tư được cải thiện nhờ một loạt các chính sách hỗ trợ được Chính phủ ban hành thời gian gần đây cũng như lãi suất hạ nhiệt giúp giảm chi phí cơ hội, chi phí vốn khi đầu tư chứng khoán.

Thị trường chứng khoán tháng 5 vừa qua đã có nhiều sự khởi sắc nhờ các giải pháp kích thích nền kinh tế của Chính phủ đưa ra. Cụ thể, Ngân hàng Nhà nước đã có hành động nới lỏng chính sách tiền tệ bằng việc giảm lãi suất lần thứ 3 trong năm với mức 25 điểm cơ bản.

Ngoài ra, Ngân hàng Nhà nước cũng đã bơm ra thị trường 20.453 tỷ đồng nhằm hỗ trợ thanh khoản.

Trước diễn biến tích cực đến từ nền kinh tế, các chỉ số chứng khoán trong tháng 5 đều tăng. VN-Index tăng 2,48% và đóng cửa ở mức 1.075,17. Đáng chú ý, nhóm vốn hóa vừa và nhỏ lại vượt trội so với VN30 (1,42%) và đóng góp nhiều nhất vào mức tăng của VN-Index với mức tăng lần lượt là 9,35% và 4,34%.

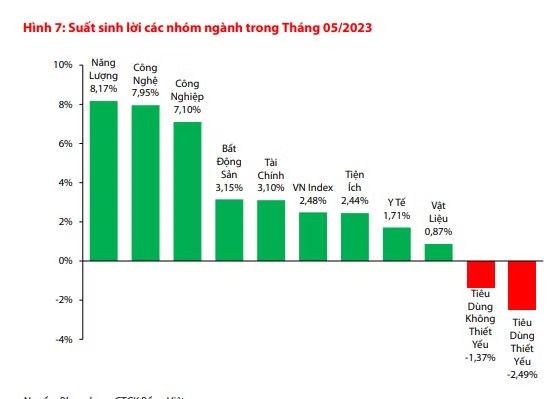

Xét về các nhóm ngành, nhờ tác động của quy hoạch điện VIII, nhóm ngành năng lượng dẫn đầu có sự tăng trưởng ấn tượng dẫn đầu trong tháng với 8,2%. Ở chiều ngược lại, nhóm ngành tiêu dùng thiết yếu tụt dốc giảm 2,5%.

Dòng tiền cũng đã bắt đầu có dấu hiệu trở lại thị trường chứng khoán khi thanh khoản dần được cải thiện. Thanh khoản cải thiện tháng thứ hai liên tiếp do dòng tiền của nhà đầu tư trong nước đã bắt đầu quay trở lại. Nhà đầu tư cá nhân chiếm ưu thế về sức mua với giá trị ròng 7.598 tỷ đồng và đóng góp nhiều nhất vào sự gia tăng đột biến của thanh khoản thị trường khi chiếm 86% thanh khoản toàn thị trường.

Trên nền tăng trưởng kinh tế yếu của quý 1/2023, câu chuyện phục hồi từ vùng trũng lợi nhuận sẽ được quan tâm khi mà các doanh nghiệp đang vào tháng kinh doanh cuối cùng của quý 2/2023. Với chỉ số sản xuất công nghiệp và PMI không khả quan, VDSC không kỳ vọng sự bứt phá bất ngờ về tăng trưởng lợi nhuận trong quý 2 của doanh nghiệp, song các doanh nghiệp đi qua vùng trũng trong quý 1 mà vẫn có lợi nhuận dương thì có thể sẽ tiếp tục có quý 2 khả quan hơn mặt bằng chung, điển hình ở một số nhóm ngành như điện , ngân hàng, dệt may, dầu khí, và hàng không .

Bức tranh vĩ mô trong quý 2 vẫn chưa có nhiều điểm sáng vì vậy VDSC nhận định rằng các chỉ số thị trường sẽ hướng đến chinh phục trở lại vùng đỉnh thiết lập vào đầu năm (1.100 điểm với VN-Index) trong tháng 6. Tuy nhiên, thiếu sự hậu thuẫn của nền tảng vĩ mô và dòng tiền từ nhà đầu tư nước ngoài, xu hướng trung hạn nhìn chung vẫn là tích lũy.

VDSC vẫn giữ quan điểm thị trường vẫn thuận lợi cho giao dịch mua – bán T+, song chưa phải là thời điểm tốt để “all in”. Và do đó, tháng 6 sẽ là cơ hội tái cơ cấu danh mục, đặc biệt cho những nhà đầu tư đã vô tình “đầu tư dài hạn”.