Số liệu từ Tổng cục Thống kê cho biết, 10 tháng năm 2023, có đến 50.700 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 25,9% so với cuối năm 2022. Như vậy, bình quân một tháng có 14,7 nghìn doanh nghiệp rút lui khỏi thị trường. Điều này cho thấy tình hình khó khăn của doanh nghiệp từ đầu năm đến nay là rất lớn.

Khó khăn của doanh nghiệp được phản ánh một phần vào kết quả hoạt động kinh doanh của ngân hàng. Theo công bố kết quả kinh doanh quý 3/2023 của các ngân hàng, ngoài sụt giảm tín dụng, chất lượng tài sản của nhóm này cũng suy giảm, tỷ lệ nợ xấu có xu thế gia tăng.

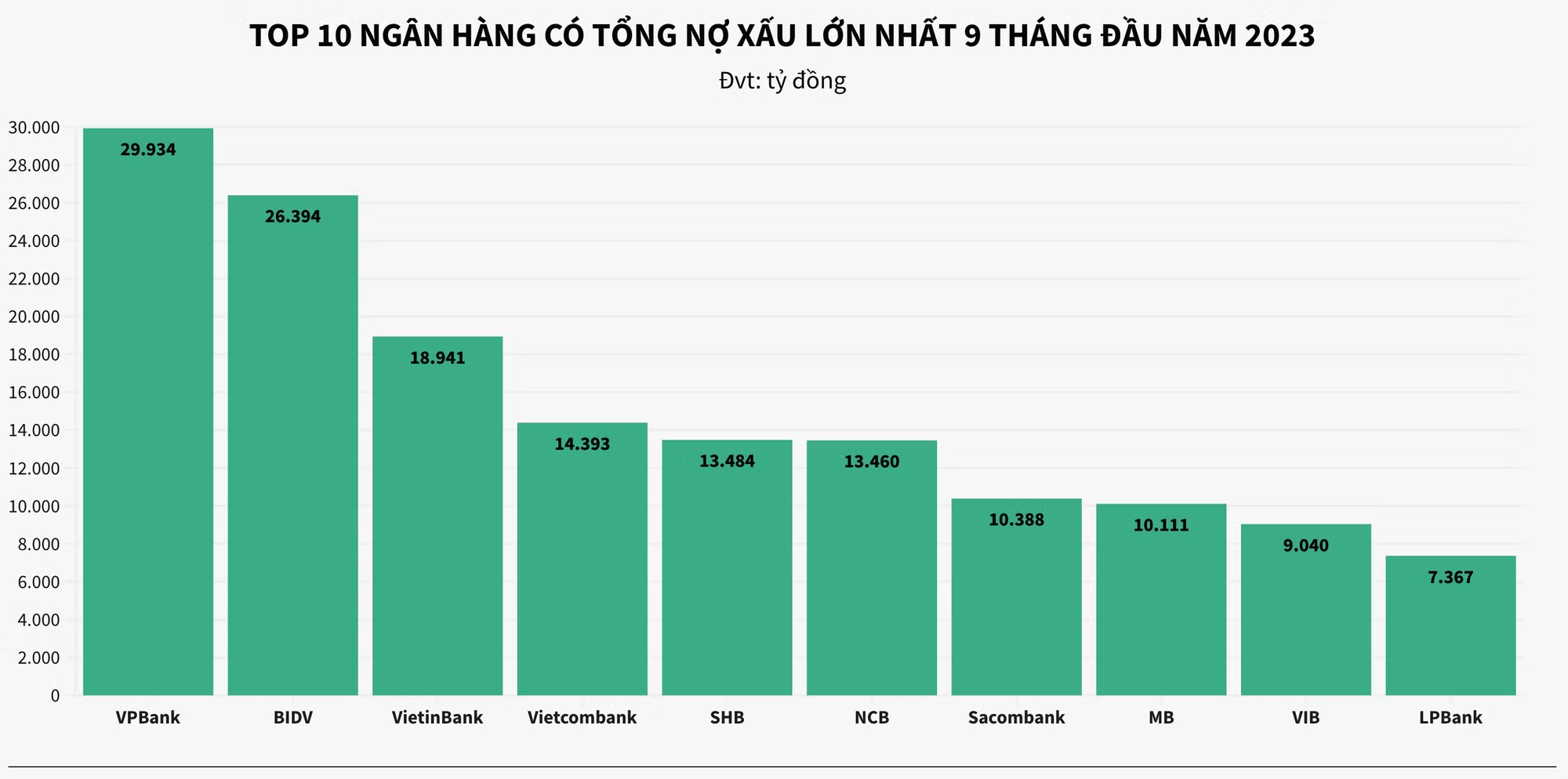

10 NGÂN HÀNG CÓ NỢ XẤU LỚN NHẤT

Khảo sát kết quả kinh doanh của 28 ngân hàng thương mại trong nước (đã công bố báo cáo tài tài chính quý 3/2023) cho thấy, hầu hết nợ xấu tại tất cả ngân hàng trong hệ thống đều “phình to” so với đầu năm, thậm chí nhiều ngân hàng tăng bằng lần.

Trong đó, có đến 6 ngân hàng ghi nhận nợ xấu tăng trên mức 100 điểm phần trăm (tức tăng bằng lần), 19 ngân hàng ghi nhận mức tăng hai chữ số. TOP 10 ngân hàng có nhiều nợ xấu nhất 9 tháng đầu năm 2023 theo số tuyệt đối cũng lộ diện, bao gồm: VPBank, BIDV, VietinBank, Vietcombank, SHB, NCB, Sacombank, MB Bank, VIB, LPBank.

Đứng đầu là ngân hàng VPBank với số dư nợ xấu lên đến 29.934 tỷ đồng, tăng 19,1 điểm phần trăm. Ba vị trí theo sau đều thuộc về nhóm ngân hàng quốc doanh BIDV, VietinBank và Vietcombank.

Đối với BIDV, tổng nợ xấu của ngân hàng này đã tăng 49,8 điểm phần trăm, đạt mức 26.394 tỷ đồng. Ngân hàng VietinBank cũng tăng 19,9%, leo lên ngưỡng 18.941 tỷ đồng.

“Quán quân lợi nhuận” Vietcombank thường nằm trong nhóm có chất lượng tài sản tốt trong ngành cũng có thêm hơn 6.500 tỷ đồng nợ xấu sau 9 tháng đầu năm, tương đương mức tăng 84,1 điểm phần trăm, đạt 14.393 tỷ đồng.

Đồng cảnh ngộ, ngân hàng SHB cho biết nợ xấu sau ba quý kinh doanh đã đạt 13.484 tỷ đồng, tức tăng 24,2 điểm phần trăm. Bám sát SHB là ngân hàng NCB tăng 57,3 điểm phần trăm nợ xấu lên mức 13.460 tỷ đồng.

Tương tự, những ngân hàng có số dư nợ xấu lớn nhất ngành trong thời gian qua là: Sacombank (10.388 tỷ đồng); MB Bank (10.111 tỷ đồng ); VIB (9.040 tỷ đồng); LPBank (7.367 tỷ đồng)…

Xét về tốc độ tăng trưởng, TPBank là ngân hàng có mức tăng trưởng nợ xấu lớn nhất ngành, lên đến 294 điểm phần trăm, đạt 5.350 tỷ đồng. Kế đến là Sacombank (tăng 142 điểm phần trăm); LPBank (tăng 115 điểm phần trăm); Techcombank (tăng 113 điểm phần trăm); MB Bank (tăng 101 điểm phần trăm) và MSB (tăng 101 điểm phần trăm)…

Ở chiều ngược lại, những ngân hàng có mức tăng trưởng nợ xấu thấp nhất 9 tháng đầu năm nay là PG Bank (tăng 7 điểm phần trăm), Saigonbank (tăng 9 điểm phần trăm), VietABank (tăng 18 điểm phần trăm) và VPBank (tăng 19 điểm phần trăm).

Những con số trên trên đã phản ánh nợ xấu đã tăng rất nhanh và mạnh, song nhiều chuyên gia cho rằng nợ xấu vẫn chưa đạt đến ngưỡng đỉnh và còn tiếp tục tăng nữa.

Bởi căn cứ vào việc nhiều doanh nghiệp ở mọi lĩnh vực trong năm 2023 thiếu đơn hàng, hoạt động sản xuất kinh doanh không tốt, nên việc vay nợ, trả nợ gặp khó khăn.

Thêm vào đó, kể từ năm 2020, Ngân hàng Nhà nước cho phép các ngân hàng thương mại được giãn, hoãn nợ, khoanh nợ, không nâng nhóm nợ xấu cho các doanh nghiệp trong nền kinh tế. Dẫn đến việc, các doanh nghiệp không trả được nợ, phải khoanh nợ trong tương lai gần như đều sẽ trở thành nợ xấu. Khi các khoản nợ hết thời hạn được hoãn, giãn nợ đều chuyển thành nợ xấu, đẩy nợ xấu tăng lên.

Chia sẻ với báo giới gần đây, TS. Nguyễn Hữu Huân, Giảng viên Đại học Kinh tế TP.HCM (UEH) cũng dự báo nợ xấu sẽ tiếp tục tăng, đỉnh nợ xấu có thể vào cuối quý 4 hoặc sang đầu năm 2024.

Nợ xấu ngân hàng cuối quý 3 dù tăng cao nhưng vẫn chưa đạt đỉnh và nợ xấu thực tế lại cao hơn nợ xấu công bố. Theo Thông tư 06, cho phép giãn, hoãn nợ thì các khoản nợ xấu thực tế sẽ cao hơn mức các ngân hàng công bố.

Nguyên nhân chính khiến nợ xấu thời gian tới sẽ còn tăng chủ yếu do tình hình kinh doanh của các doanh nghiệp, nợ xấu chủ yếu tập trung ở nhóm bất động sản.

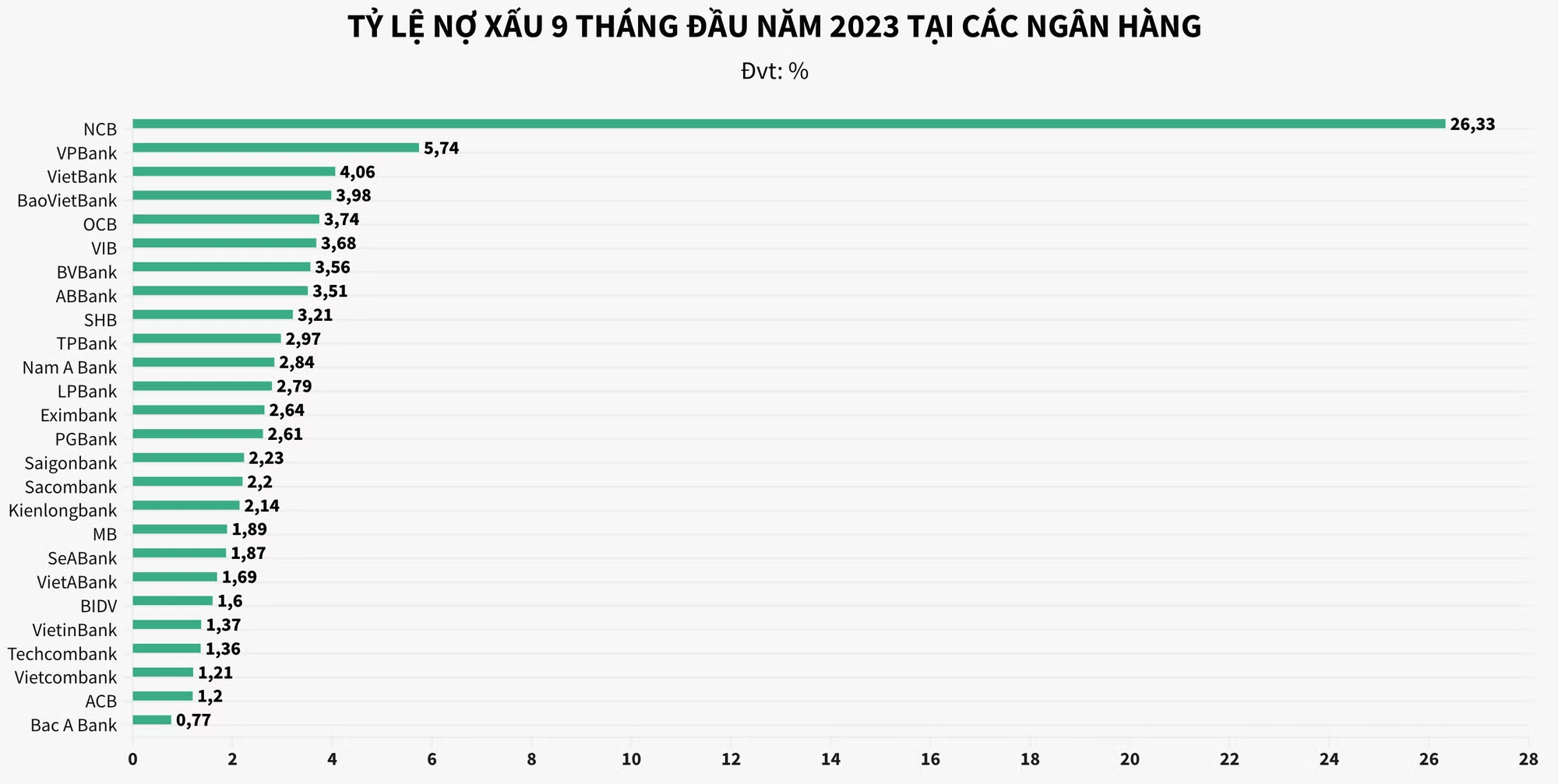

10 NGÂN HÀNG CÓ TỶ LỆ NỢ XẤU THẤP NHẤT

Theo số liệu tổng hợp từ 28 ngân hàng thương mại trong nước cho thấy, tỷ lệ nợ xấu của tất cả ngân hàng đến hết quý 3/2023 đã tăng 0,18 điểm phần trăm so với cuối quý 2/2023 và tăng 0,63 điểm phần trăm so với thời điểm đầu năm 2023.

So với mục tiêu mà Ngân hàng Nhà nước đề ra là tỷ lệ nợ xấu được kiểm soát dưới 3%, thì hiện tại đã có nhiều ngân hàng vượt ngưỡng.

Nếu so với quý 2/2023 thì đến hết tháng 9/2023, có 7 ngân hàng ghi nhận tỷ lệ nợ xấu cải thiện, bao gồm VietABank, Saigonbank, PG Bank, Eximbank, ABBank, BaoViet Bank và VPBank.

Song, tính chung 9 tháng đầu năm 2023, 10 ngân hàng có tỷ lệ nợ xấu thấp nhất trong hệ thống lần lượt là: Bac A Bank, ACB, Vietcombank, Techcombank, VietinBank, BIDV, VietABank, SeABank, MB Bank, Kienlongbank.

Cụ thể, Bac A Bank là ngân hàng có tỷ lệ nợ xấu thấp nhất ngành với mức 0,77%, nhưng vẫn tăng 0,22 điểm phần trăm so với hồi đầu năm. Vị trí thứ 2 là ngân hàng ACB với tỷ lệ nợ xấu đạt 1,2%, tăng 0,46 điểm phần trăm.

Trong quý 3/2023, do chất lượng tài sản của Vietcombank sụt giảm nhanh, tỷ lệ nợ xấu tăng từ 0,83% lên 1,21%, tương đương với 0,38 điểm phần trăm. Do đó, kéo theo thứ hạng của Vietcombank trong bảng xếp hạng cũng có sự thay đổi, rơi xuống vị trí thứ 3.

Tương tự, tỷ lệ nợ xấu tại ngân hàng Techcombank đến hết tháng 9 tăng 0,19 điểm phần trăm so với quý liền trước và 0,64 điểm phần trăm so với cuối năm, đạt 1,36%.

Vị trí thứ 5 và 6 lần lượt thuộc về hai ngân hàng trong nhóm Big4 là VietinBank và BIDV. Trong đó, tỷ lệ nợ xấu tại VietinBank đã tăng 0,13 điểm phần trăm và đạt mức 1,37%; còn ngân hàng BIDV tăng 0,44 điểm phần trăm so với đầu năm, leo lên mức 1,6%. Kể từ đầu năm đến nay, tỷ lệ nợ xấu của Big4 này đã tăng thêm 0,53 điểm phần trăm. Tuy nhiên xét về thứ hạng, nhóm Big 4 đã có sự cải thiện.

Những vị trí còn lại trong top 10 ngân hàng có tỷ lệ nợ xấu thấp nhất 9 tháng đầu năm 2023 còn có: VietABank đạt 1,69% (tăng 0,16 điểm phần trăm); SeABank đạt 1,87% (tăng 0,27 điểm phần trăm); MB Bank đạt 1,89% (tăng 0,8 điểm phần trăm); Kienlongbank đạt 2,14% (tăng 0,25 điểm phần trăm).

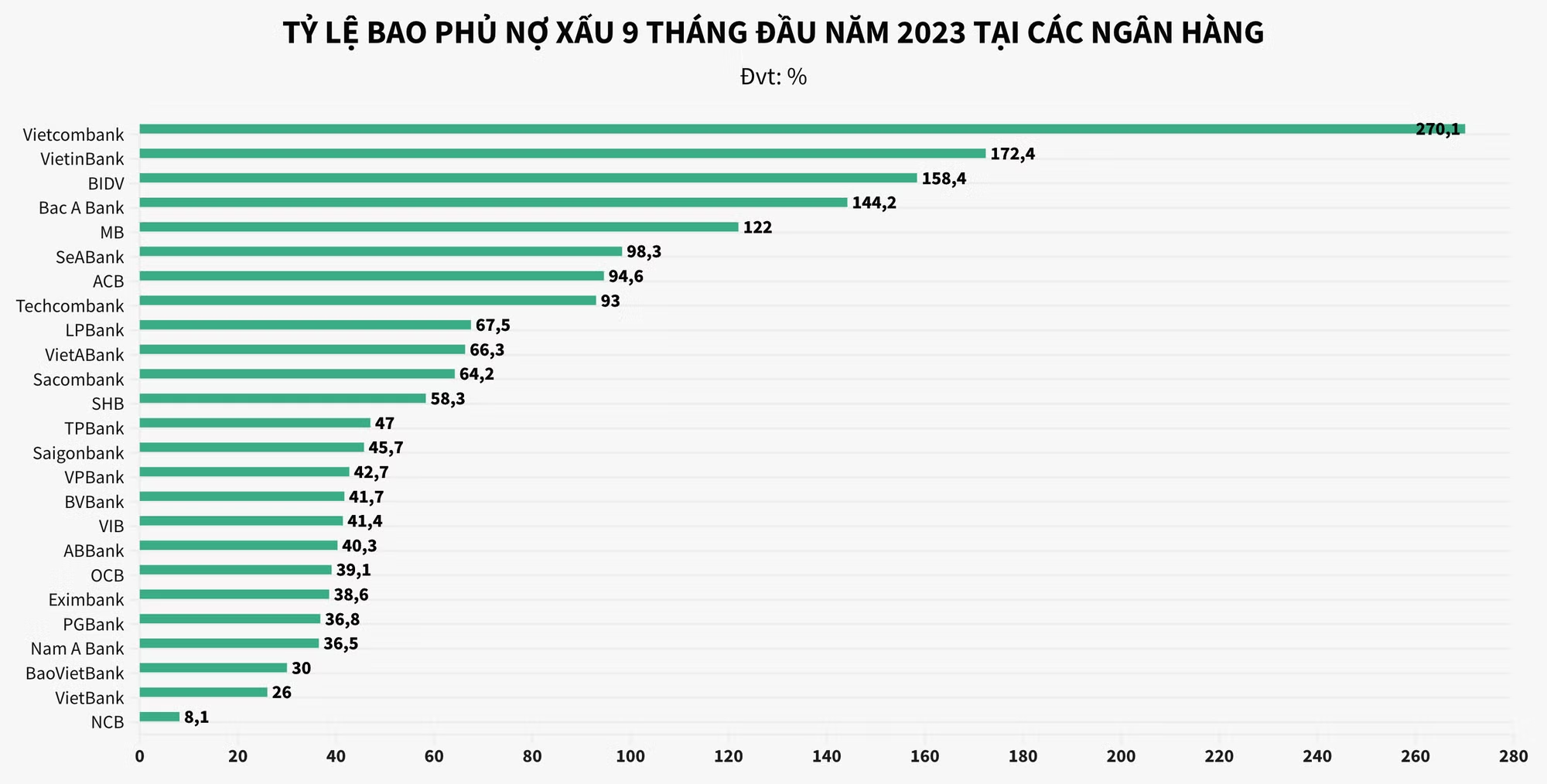

10 NGÂN HÀNG CÓ TỶ LỆ BAO PHỦ NỢ XẤU CAO NHẤT

Trong khi hầu hết các ngân hàng đều ghi nhận tỷ lệ nợ xấu tăng thì tỷ lệ bao phủ nợ xấu tại các ngân hàng này lại cho thấy diễn biến ngược lại – đồng loạt giảm.

Theo báo cáo tài chính của 28 ngân hàng đã công bố gần đây, tổng số dư dự phòng rủi ro cho vay khách hàng của những ngân hàng này gần đạt 200.000 tỷ đồng, tăng 16,7 điểm phần trăm so với cuối năm 2022, song tốc độ này còn kém xa so với đà tăng 52 điểm phần trăm của nợ xấu.

Do đó, trong 9 tháng đầu năm 2023, chỉ có 1 ngân hàng duy nhất là BaoVietBank ghi nhận tỷ lệ bao phủ nợ xấu tăng lên so cuối năm ngoái, nhưng mức tăng không đáng kể. Cụ thể, tại ngày 30/9/2023, tỷ lệ bao phủ nợ xấu của BaoVietBank tăng từ mức 29,2% lên 30%, tương ứng tăng 0,8 điểm phần trăm.

Còn lại 27/28 ngân hàng đều cho biết tỷ lệ bao phủ nợ xấu sụt giảm mạnh chỉ sau ba quý kinh doanh. Trong đó, có 5 ngân hàng ghi nhận tỷ lệ bao phủ nợ xấu vượt ngưỡng 100% là Vietcombank, VietinBank, BIDV, Bac A Bank và MB Bank. Nhìn lại thời điểm cuối năm 2022, có đến 10 ngân hàng vượt qua ngưỡng trên.

Về chi tiết, Vietcombank vẫn đang là ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất, gấp gần 4 lần trung bình ngành và gấp 1,5 lần ngân hàng đứng thứ hai. Tuy nhiên, tính đến hết quý 3/2023, tỷ lệ bao phủ nợ xấu của ngân hàng này đã giảm gần 47 điểm phần trăm so với đầu năm và giảm 116 điểm phần trăm so với quý liền trước, về còn 207,1% do số dư nợ xấu tăng 84 điểm phần trăm.

Đứng ở vị trí thứ 2 và thứ 3 trong danh sách lại là hai ngân hàng trong nhóm Big 4 là VietinBank và BIDV. Tại ngày 30/9/2023, tỷ lệ bao phủ nợ xấu của VietinBank đạt 172,4%, giảm 15,9 điểm phần trăm so với hồi cuối năm ngoái. Trong khi đó, ngân hàng BIDV ghi nhận tỷ lệ bao phủ nợ xấu giảm mạnh 58,5 điểm phần trăm về còn 158,4%.

Tương tự, báo cáo tài chính quý 3 của Bac A Bank cũng cho biết, tỷ lệ bao phủ nợ xấu của ngân hàng này sau 9 tháng đã giảm đến 59,6 điểm phần trăm về mức 144,2%.

Mặc dù vẫn nằm trong Top 10 ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất ngành, song MB Bank cũng là ngân hàng có mức sụt giảm mạnh nhất. Cụ thể, mức chỉ tiêu này giảm từ 238% xuống còn 122%, tương đương mức giảm hơn 116 điểm phần trăm.

Những vị trí kế tiếp lần lượt thuộc về SeABank (98,3%), ACB (94,6%), Techcombank (93%), LPBank (67,5%), VietABank (66,3%)...

Theo nhận định của các chuyên gia trong ngành, sở dĩ tỷ lệ bao phủ nợ xấu tại các ngân hàng sụt giảm mạnh trong 9 tháng đầu năm 2023 là do nền kinh tế trong và ngoài nước đối mặt với nhiều khó khăn, thách thức.

Trong khi đó, sức chống chịu của doanh nghiệp giảm sút, song song với tình hình tài chính của người dân đi xuống, dẫn đến rủi ro nợ xấu tăng lên. Trước áp lực tăng nợ xấu, nhiều ngân hàng đã tích cực trích lập nâng bộ đệm dự phòng rủi ro, nhưng vẫn chưa theo kịp tốc độ tăng của nợ xấu. Và hiển nhiên, điều này sẽ làm ảnh hưởng đến lợi nhuận của các ngân hàng.

KHI NÀO NGÀNH NGÂN HÀNG LẤY LẠI NHỊP TĂNG TRƯỞNG?

Mặc dù thời gian qua, Ngân hàng Nhà nước đã triển khai một số giải pháp hỗ trợ doanh nghiệp như giảm lãi suất cho vay hay ban hành Thông tư số 02/2023/TT-NHNN quy định về việc tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn.

Tuy nhiên tăng trưởng kinh tế vẫn chưa có nhiều cải thiện do chịu tác động từ kinh tế thế giới nên hoạt động sản xuất kinh doanh của các doanh nghiệp sụt giảm. Điều này dẫn đến khả năng thanh toán các khoản vay của doanh nghiệp ngày càng khó khăn. Trước sức ép về nợ xấu gia tăng, các ngân hàng cũng tích cực bán các tài sản thế chấp để giảm áp lực.

Nhưng, phần lớn tài sản thế chấp tại các ngân hàng lại liên quan đến bất động sản trong khi thị trường này đang khá ảm đạm khiến việc xử lý tài sản đảm bảo là bất động sản càng gặp thách thức.

Trước thực trạng nêu trên, rất nhiều người có cùng chung thắc mắc: Đến bao giờ, ngành ngân hàng mới lại nhịp tăng trưởng?

Theo ông Trần Tánh, Phó phòng Phân tích Công ty TNHH Chứng khoán Yuanta Việt Nam bình luận về kỳ vọng bứt tốc của các ngân hàng trong quý 4/2023 rằng, vấn đề chính của ngành ngân hàng năm nay là chất lượng tài sản, đây cũng là yếu tố có tính quyết định đối với lợi nhuận quý 3 và cả năm 2023.

Quý 3 năm nay, nợ xấu ngân hàng ở mức khá cao, song sẽ giảm dần từ quý 4/2023, từ đó sẽ kéo giảm trích lập dự phòng của nhiều ngân hàng. Bên cạnh đó, tăng trưởng tín dụng đã có dấu hiệu khởi sắc, tăng gần 1,3 điểm phần trăm chỉ trong 10 ngày cuối tháng 9.

“Một trong những yếu tố thúc đẩy tăng trưởng tín dụng là giải ngân đầu tư công tăng mạnh, do đó, nếu tốc độ giải ngân đầu tư công vẫn tích cực trong ba tháng cuối năm nay thì lượng vốn tín dụng đối ứng đổ ra nền kinh tế sẽ tăng. Điều này có thể mang lại kết quả tích cực cho lợi nhuận ngành ngân hàng”, ông Tánh nêu quan điểm.

Cách đây không lâu, Ngân hàng Nhà nước đã công bố kết quả cuộc điều tra xu hướng kinh doanh quý 4/2023, theo đó các tổ chức tín dụng đánh giá tình hình kinh doanh và lợi nhuận của hệ thống ngân hàng trong quý 3/2023 chưa có sự cải thiện như kỳ vọng tại kỳ điều tra trước.

Do đó, các tổ chức tín dụng tiếp tục điều chỉnh thu hẹp kỳ vọng về tình hình kinh doanh và lợi nhuận trong thời gian tới, với 66,7 - 72,1% tổ chức tín dụng kỳ vọng tình hình kinh doanh cải thiện hơn trong quý 4 và cả năm 2023 (thấp hơn tỷ lệ 70,3 - 74,8% của kỳ trước). Ngược lại, số tổ chức tín dụng lo ngại tình hình kinh doanh ”suy giảm” cũng tăng lên.