Đánh giá về thị trường tiền tệ trong thời gian tới, nhóm chuyên gia từ Chứng khoán Rồng Việt (VDSC) cho rằng, áp lực đối với điều hành tỷ giá năm 2025 ngoài việc chịu ảnh hưởng của việc đồng USD tiếp tục duy trì sức mạnh thì diễn biến mang tính thời điểm còn phụ thuộc nhiều vào tính mùa vụ của cung cầu ngoại tệ.

Mặc dù cán cân thương mại hàng hoá của Việt Nam liên tục mở rộng trong các năm vừa qua, tuy nhiên cán cân tài khoản vãng lai chưa bền vững do thâm hụt khu vực dịch vụ có xu hướng mở rộng và chi trả lãi, lợi nhuận đầu tư ngày càng tăng.

Theo ước tính của IMF, thặng dư cán cân thanh toán của Việt Nam năm 2024 ước đạt 3% GDP, giảm so với mức 5,8% GDP trong năm 2023 và dự kiến tiếp tục thu hẹp trong năm 2025.

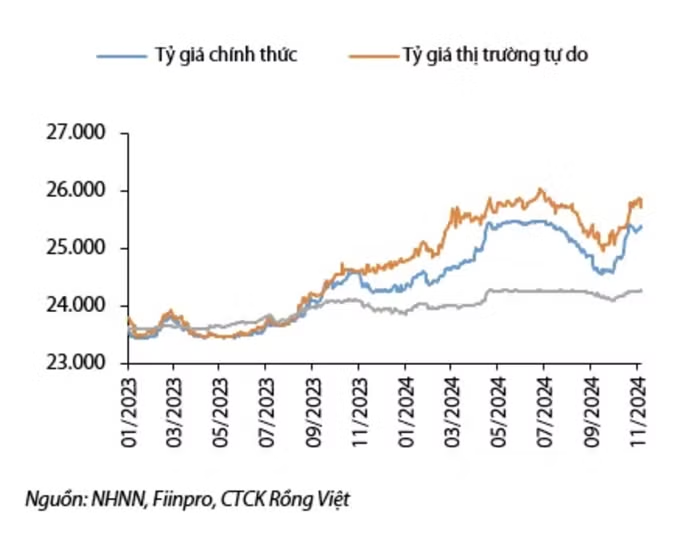

Trong khi đó, theo VDSC, bộ đệm để ứng phó với áp lực tỷ giá là dự trữ ngoại hối đã hao hụt đáng kể trong năm 2024 (ước tính khoảng 8-10 tỷ USD). Điều này khiến cho tỷ giá dễ biến động khi có áp lực về luồng ngoại tệ rút ra.

Chuyên gia phân tích của VDSC đưa ra dự báo, trong năm 2025, hầu hết nhà phân tích đều cho rằng tiền tệ của thị trường mới nổi sẽ phải đối mặt với hai luồng gió ngược là rủi ro tăng trưởng thương mại do thuế quan và lợi suất trái phiếu Mỹ cao hơn.

Đồng thời, rủi ro chính quyền Trump áp thuế quan lên Việt Nam trong năm 2025 dù có thể xảy ra nhưng hiện tại vẫn đang không nằm trong kịch bản cơ sở. Vì vậy, việc thị trường tiền tệ Việt Nam chịu ảnh hưởng từ việc chênh lệch lợi suất cao và sự dịch chuyển dòng vốn về Mỹ sẽ là chủ đề chính trong năm sau.

VDSC dự phóng trong kịch bản cơ sở (Việt Nam không bị áp thuế quan trong năm 2025), tỷ giá USD/VND trong năm 2025 có thể biến động trong biên độ +/-5% mà Ngân hàng Nhà nước đang đặt ra.

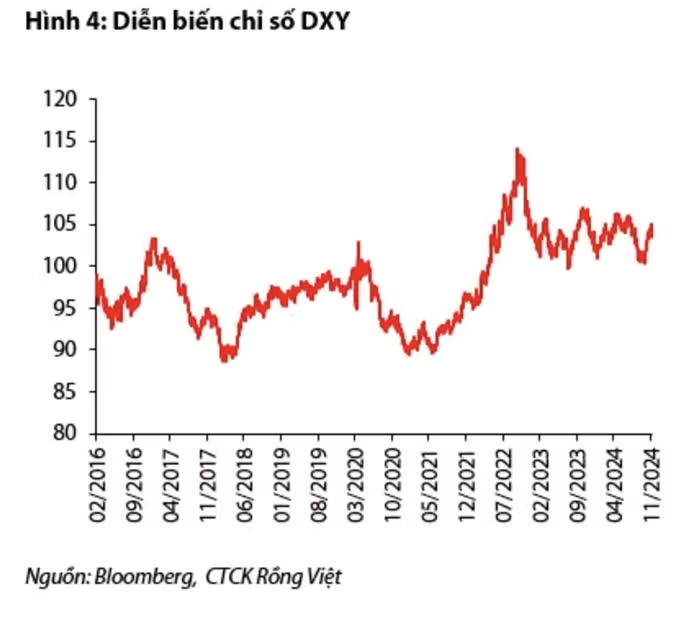

Trong tháng 11/2024, việc cựu Tổng Thống Trump thắng cử đã đẩy chỉ số USD Index (DXY) lên mức cao nhất kể từ tháng 11/2022. Tại ngày 20/11, chỉ số DXY đạt mức 106,7, tăng khoảng 2,6% so với cuối tháng trước.

Kỳ vọng về các kế hoạch nới lỏng tài khoá và chính sách nhập cư chặt chẽ hơn của chính quyền mới, khi kết hợp với lãi suất cao giữa Mỹ và các nền kinh tế khác cùng chủ nghĩa bảo hộ tương đối cao của Hoa Kỳ, tất cả đều tạo nên lý do mạnh mẽ cho một đợt tăng giá của đồng USD.

Tuy nhiên, VDSC cho rằng đà tăng của đồng USD vẫn sẽ vấp phải một số lực cản như kỳ vọng về tác động của chính sách tại Mỹ có thể sẽ điều chỉnh khi chính quyền mới dần hé lộ cách thức tiếp cận cụ thể hơn đối với những gì Trump đã đề xuất trong chiến dịch tranh cử, phản ứng của ngân hàng trung ương và chính phủ các nước để ứng phó với Trump 2.0 và triển vọng kinh tế Mỹ không lạc quan như kỳ vọng.