Theo số liệu được Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cập nhật từ đầu năm đến cuối tháng 3/2023, ngành ngân hàng gần như không phát hành trái phiếu doanh nghiệp mới.

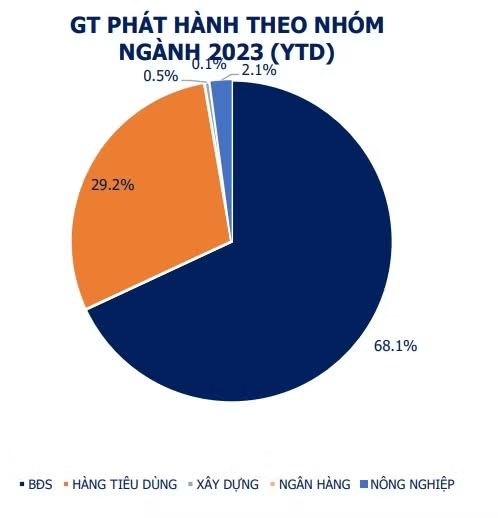

Cụ thể, ngành ngân hàng chỉ phát hành khoảng 0,1% trong tổng giá trị trái phiếu doanh nghiệp mới, trong khi ngành bất động sản và hàng tiêu dùng đang chiếm tỷ lệ lần lượt 68,1% và 29,2%. Thậm chí, tại các năm trước, ngân hàng là một trong những nhóm ngành tích cực phát hành trái phiếu doanh nghiệp nhất.

Các ngân hàng không phát hành thêm trái phiếu doanh nghiệp chủ yếu xuất phát từ vướng mắc tại quy định "báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ". Quy định này được nêu rõ tại Điểm đ Khoản 9, Điểm k Khoản 10 và Điểm c Khoản 16 Điều 1 Nghị định 65/2022/NĐ-CP.

Chưa chấp nhận kiểm toán cho tổ chức tín dụng

Trong văn bản gần đây gửi Thủ tướng Chính phủ, Hiệp hội Ngân hàng Việt Nam (VNBA) cho biết, vướng mắc trên đã được cơ quan này trình bày với Bộ Tài chính tại văn bản số 42/HHNH-PLNV ngày 6/2/2023.

Tuy nhiên, kiến nghị không được điều chỉnh tại Nghị định 08/2023/NĐ-CP sửa đổi và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế ban hành ngày 5/3/2023.

"Điều này dẫn đến việc các tổ chức tín dụng không thể phát hành trái phiếu riêng lẻ bổ sung nguồn vốn trung, dài hạn trong năm 2023", văn bản gửi lên Thủ tướng của VNBA nêu rõ.

Thậm chí, VNBA còn nhấn mạnh thêm, không những thế đến nay các tổ chức kiểm toán có uy tín chưa chấp nhận kiểm toán cho các tổ chức tín dụng bởi 3 lý do.

Thứ nhất, về quy định khi phát hành trái phiếu, hồ sơ phát hành phải có báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ (theo Điểm đ Khoản 9, Điểm k Khoản 10 Điều 1 Nghị định 65) nhưng các tổ chức tín dụng rất khó thực hiện.

Bởi lẽ, đặc thù hoạt động của ngân hàng là hoạt động kinh doanh có điều kiện, dòng tiền lưu thông luân chuyển liên tục, nguồn vốn sau khi được huy động sẽ được hòa lẫn vào tổng nguồn vốn chung (huy động khách hàng, vay vốn nước ngoài, vay/nhận gửi từ các tổ chức tín dụng trong nước…) để sử dụng cho các hoạt động nghiệp vụ của ngân hàng.

Do vậy các tổ chức tín dụng không thể phân định tách bạch, có hệ thống theo dõi riêng nguồn tiền huy động từ phát hành trái phiếu hay từ các hoạt động khác được sử dụng cho các khoản vay, đầu tư cụ thể nào và ngược lại các khoản đã cho vay, đầu tư được lấy từ nguồn vốn cụ thể nào của tổ chức tín dụng.

Và càng khó khăn hơn khi vốn huy động từ trái phiếu cho vay đối tượng cụ thể được thu nợ trong khi chưa đến kỳ đáo hạn trái phiếu, nguồn vốn đó sẽ quay vòng đầu tư cho các đối tượng khác .

Thứ hai, về quy định các tổ chức tín dụng phải thực hiện công bố thông tin định kỳ 6 tháng, hàng năm (Điểm c Khoản 16 Điều 1 Nghị định 65), đến nay 4 công ty kiểm toán lớn có uy tín (KPMG, Ernst&Youg, PwC, Deloilte) không nhận kiểm toán mục đích sử dụng vốn với các trái phiếu còn dư nợ.

Các tổ chức này cho biết, các tổ chức tín dụng không thể theo dõi riêng dòng tiền huy động từ phát hành trái phiếu và dòng tiền cho vay ra tương ứng. Trong khi hiện nay Bộ Tài chính chưa có thông tư hướng dẫn Nghị định 65 về cách thức thực hiện kiểm toán mục đích sử dụng vốn trái phiếu đối với các doanh nghiệp nói chung và các tổ chức tín dụng nói riêng.

Thứ ba, các tổ chức tín dụng phát hành trái phiếu là để bổ sung nguồn vốn trung và dài hạn nhằm đáp ứng nhu cầu cho vay và đầu tư của nền kinh tế song để đủ điều kiện phát hành các tổ chức tín dụng phải tuân thủ các quy định của Ngân hàng Nhà nước về các tỷ lệ đảm an toàn.

Hơn nữa hàng năm các tổ chức tín dụng đều chịu sự kiểm tra, giám sát của Ngân hàng Nhà nước và các cơ quan có thẩm quyền về các tỷ lệ an toàn và việc chấp hành các quy định của pháp luật liên quan. Do vậy việc phát hành và sử dụng vốn trái phiếu phát hành trong thời gian qua luôn đảm bảo an toàn và hiệu quả.

Nhìn chung, việc quy định điều kiện các ngân hàng phát hành trái phiếu riêng lẻ như các doanh nghiệp sản xuất kinh doanh khác được VNBA đánh giá là: "Chưa phù hợp với đặc thù của các tổ chức tín dụng".

Muốn là trường hợp đặc biệt

Điều đáng nói, trong bối cảnh mấy năm gần đây, khi tốc độ tăng trưởng nguồn vốn thấp hơn tốc độ tăng trưởng tín dụng, trái phiếu doanh nghiệp dần dần trở nên quan trọng với các ngân hàng. Nó hỗ trợ các ngân hàng có đủ vốn để đầu tư cho các doanh nghiệp và nền kinh tế.

Thực tế, bình quân hàng năm các ngân hàng phát hành trái phiếu chiếm tỷ lệ từ 30-35% tổng lượng trái phiếu doanh nghiệp phát hành, cá biệt năm 2022 tỷ lệ này lên đến 59% tổng khối lượng trái phiếu doanh nghiệp phát hành. Cũng chính vì lẽ đó, năm 2022 tốc độ tăng trưởng huy động vốn thấp hơn nhiều so với tốc độ tăng trưởng tín dụng mà các tổ chức tín dụng vẫn đủ nguồn vốn để cho vay hỗ trợ các doanh nghiệp phục vụ sản xuất kinh doanh.

Song như đã nói, các mắc nêu trên dẫn tới việc, kể từ khi Nghị định 65 được ban hành và kể cả Nghị định 08 của Chính phủ mới được ban hành, các tổ chức tín dụng không thể thực hiện được việc phát hành mới trái phiếu riêng lẻ trong năm 2023, do không đáp ứng yêu cầu về nội dung tài liệu trong hồ sơ phát hành.

Đặc biệt, các ngân hàng sẽ vi phạm nghĩa vụ công bố thông tin theo quy định tại Nghị định 65 (đến ngày 31/3/2023 các tổ chức tín dụng phải công bố thông tin Báo cáo về tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ năm 2022).

Và điều này sẽ ảnh hưởng vô cùng nghiêm trọng đến hoạt động cũng như uy tín của các tổ chức tín dụng, niềm tin của nhà đầu tư, có thể tiếp tục dẫn đến những bất ổn trên thị trường tài chính tiền tệ.

Do đó, để tháo gỡ kịp thời vướng mắc nêu trên của các tổ chức tín dụng, Hiệp hội Ngân hàng kính đề nghị Chính phủ xem xét sửa đổi quy định tại Nghị định 65/2022/NĐ-CP theo hướng tổ chức tín dụng không phải thực hiện việc báo cáo và kiểm toán báo cáo về tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ để công bố thông tin định kỳ cũng như làm căn cứ phát hành các đợt trái phiếu mới.

Nội dung này có thể xem xét bổ sung vào Luật Tổ chức tín dụng sửa đổi sắp tới hoặc rà soát lại các tỷ lệ an toàn của các tổ chức tín dụng nếu chưa phù hợp thì sửa đổi bổ sung nhằm đảm bảo hoạt động của các tổ chức tín dụng an toàn, hiệu quả trong đó có việc phát hành và sử dụng trái phiếu riêng lẻ.

Đồng thời, trong thời gian chưa thực hiện kiểm toán được, VNBA đề nghị Chính phủ cho phép các tổ chức tín dụng tạm hoãn thực hiện quy định tại Điểm c Khoản 16 Điều 1 Nghị định 65 đến hết 30/6/2023 về việc công bố thông tin định kỳ Báo cáo về tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ được kiểm toán bởi tổ chức kiểm toán để các tổ chức tín dụng có thời gian lựa chọn đơn vị kiểm toán.