Thị trường chứng khoán đang bước vào quý cuối cùng của năm 2024 với sự kỳ vọng lớn từ giới đầu tư, khi các cơ hội mới liên tục hé mở ở nhiều nhóm ngành. Những dự báo tích cực từ các chuyên gia cho thấy đà tăng trưởng vẫn được duy trì, tạo ra không ít cơ hội để bứt phá. Đây chính là thời điểm để nhà đầu tư nắm bắt cơ hội, trước khi thị trường chạm đến những cột mốc đầy hứa hẹn.

6 YẾU TỐ TÁC ĐỘNG TÍCH CỰC ĐẾN THỊ TRƯỜNG

Trong báo cáo chiến lược thị trường chứng khoán mới công bố, SSI Research đã chỉ ra 6 yếu tố lớn tác động tích cực lên VN-Index trong tháng 10/2024.

Trong đó, sự kiện đầu tiên đã diễn ra là tình hình kinh tế xã hội tháng 9/2024 với các số liệu vĩ mô vẫn đang tiến triển tích cực, ủng hộ cho đà hồi phục kinh tế tiếp diễn.

Thứ hai, CPI tháng 9 của Mỹ dự kiến công bố vào ngày 10/10/2024. Với dự báo CPI tháng 9 tăng 0,1% so với tháng trước và tăng 2,3% so với cùng kỳ, giảm tốc so với tháng 8. Số liệu khả năng sẽ củng cố thêm cho xu hướng lạm phát tiếp tục hạ nhiệt hướng về mục tiêu.

Thứ ba, GDP quý 3 của Trung Quốc dự kiến công bố ngày 18/10/204. Sau tăng trưởng 4,7% so với cùng kỳ ở quý 2/2024 thấp hơn dự báo, GDP quý 3/2024 của Trung Quốc được dự báo tăng 5%. Với các chính sách kích thích kinh tế gần đây, kỳ vọng tăng trưởng kinh tế của Trung Quốc sẽ nhanh chóng quay lại mục tiêu 5% cho cả năm 2024 của Chính phủ và tác động tích cực đến Việt Nam.

Thứ tư, kỳ họp thứ 8, Quốc hội khoá XV sẽ khai mạc vào ngày 21/10 (đợt 1: từ ngày 21/10 đến ngày 13/11, và đợt 2: từ ngày 20/11 đến ngày 30/11). Một số nội dung quan trọng như sửa đổi Luật Thuế VAT, Luật Thuế Thu nhập doanh nghiệp, Luật Chứng khoán và các Luật liên quan đến đầu tư công sẽ tiếp tục được thảo luận và đi đến thống nhất.

Thứ năm, FED khả năng sẽ tiếp tục hạ lãi suất trong tháng 11, sau lần hạ đầu tiên vào ngày 18/9. Thị trường kỳ vọng mức giảm tiếp theo là 0,25%, tuy nhiên mức 0,5% vẫn có thể kỳ vọng phụ thuộc vào các báo cáo kinh tế và lạm phát trong tháng 10. Kịch bản kinh tế Mỹ “hạ cánh mềm” sẽ hỗ trợ tích cực cho các thị trường chứng khoán trên thế giới, trong đó có Việt Nam.

Cuối cùng, lãi suất ngắn hạn chủ chốt được Ngân hàng Trung ương Nhật Bản (BOJ) duy trì ở mức 0,25% trong tháng 9/2024, sau 2 lần tăng vào tháng 3 và tháng 7. Với thông điệp mềm mỏng hơn của các quan chức BOJ gần đây và dự báo lạm phát tháng 9 giảm tốc, thị trường kỳ vọng BOJ sẽ tiếp tục thận trọng trong quyết định tăng lãi suất, qua đó hạn chế sự hồi phục của đồng Yên và giảm rủi ro trên thị trường chứng khoán từ hoạt động đảo ngược giao dịch chênh lệch lãi suất đồng Yên (reverse carry-trade).

Từ những sự kiện trên, SSI Research nhận định, thị trường chứng khoán Việt Nam đang có điều kiện thuận lợi để tiếp tục đi lên trong quý 4/2024 và năm 2025, với các yếu tố hỗ trợ chính, bao gồm:

Tâm lý đầu tư vào các quỹ cổ phiếu toàn cầu ở trạng thái tích cực hơn sau động thái giảm lãi suất của Fed trong tháng 9 và số liệu kinh tế Mỹ đang nghiêng nhiều ở kịch bản “hạ cánh mềm”. Đồng thời, nền kinh tế Việt Nam được kỳ vọng hưởng lợi từ các biện pháp kích cầu mạnh mẽ từ phía Trung Quốc.

Cùng với đó, lợi nhuận của các công ty niêm yết trong danh sách theo dõi của SSI được dự báo sẽ tăng 15,5% trong năm 2024 và tiếp tục tăng 19,6% trong 2025. Tăng trưởng lợi nhuận sẽ tiếp tục mở rộng ra nhiều nhóm ngành. Trong ngắn hạn, tăng trưởng lợi nhuận trong 6 tháng cuối năm 2024 có thể đạt 21,7%, tăng tốc đáng kể so với mức 6,2% trong 6 tháng đầu năm.

Một yếu tố khác cũng hỗ trợ đà tăng của thị trường chứng khoán, là lợi thế định giá. Theo đó, các thị trường chứng khoán Đông Nam Á được kỳ vọng hưởng lợi từ phân bổ lại dòng vốn khi Fed bắt đầu chu kỳ nới lỏng lãi suất thì yếu tố định giá hấp dẫn có thể là một yếu tố thu hút dòng tiền.

Ngoài ra, P/E ước tính 1 năm của VN-Index tăng lên 12 lần vào ngày 4/10/2024, cao nhất từ cuối tháng 1/2024; phản ánh kỳ vọng tăng trưởng lợi nhuận cho giai đoạn nửa cuối 2024 và năm 2025.

Dù vậy, SSI Research cho rằng, định giá thị trường Việt Nam vẫn thấp hơn so với một số thị trường chứng khoán khu vực Đông Nam Á, đây là một trong những điểm mấu chốt để cạnh tranh thu hút trở lại dòng vốn ngoại.

Về điểm số, TPS Research đưa ra 2 kịch bản cho chỉ số VN-Index trong tháng 10/2024. Đối với kịch bản tích cực (khả năng xảy ra 70%): VN-Index sẽ vượt lên mốc 1.300 điểm và bắt đầu xu thế tăng mới. Kịch bản này xảy ra khi lực mua tham gia tích cực, kéo thanh khoản lên cao và khiến các chỉ báo như MACD và RSI vượt lên điểm số vùng đỉnh cũ, xác nhận một xu thế tăng mới. Kịch bản này, VN-Index rất cần thanh khoản bùng nổ cao hơn ngưỡng 25.000 tỷ trong phiên cùng điểm số vượt qua mốc kháng cự.

Ở kịch bản trung tính (khả năng xảy ra 30%): TPS Research cho rằng VN-Index sẽ điều chỉnh ở vùng 1.220 điểm và tìm kiếm lực tăng. Ở kịch bản này, thị trường sẽ gặp khó khăn trước ngưỡng kháng cự 1.300 điểm, khiến các chỉ báo như MACD và RSI rơi vào tình trạng phân kỳ. Khả năng cao việc điều chỉnh sẽ xảy ra ngay sau đó, nhưng xét về xu hướng trung và dài hạn, VN-Index sẽ tiếp tục tăng trưởng.

NHỮNG NHÓM NGÀNH ĐÁNG ĐẦU TƯ

Đánh giá về cơ hội đầu tư và những nhóm ngành triển vọng trong quý cuối năm 2024, KBSV cho rằng kinh tế Việt Nam dự kiến tiếp tục tăng trưởng ổn định trong quý 4/2024 nhờ các yếu tố vĩ mô tích cực.

Theo các chuyên gia từ KBSV, động lực tăng trưởng chính sẽ đến từ các yếu tố như xuất khẩu tiếp tục khởi sắc, dòng vốn FDI giải ngân mạnh mẽ, chính sách tiền tệ nới lỏng và mức lãi suất thấp duy trì trong bối cảnh lạm phát và tỷ giá được kiểm soát tốt. Bên cạnh đó, Chính phủ cũng đang đẩy mạnh giải ngân vốn đầu tư công và thực hiện các biện pháp kích cầu tiêu dùng, giúp cải thiện sức mua nội địa.

Do đó, các nhóm cổ phiếu mang tính chu kỳ cao, hưởng lợi từ sự tăng trưởng kinh tế và các động lực trên, được kỳ vọng sẽ cải thiện hoạt động kinh doanh trong quý 4, từ đó thúc đẩy giá cổ phiếu. Những nhóm ngành tiêu biểu gồm: ngân hàng, bất động sản, tiêu dùng và bất động sản khu công nghiệp.

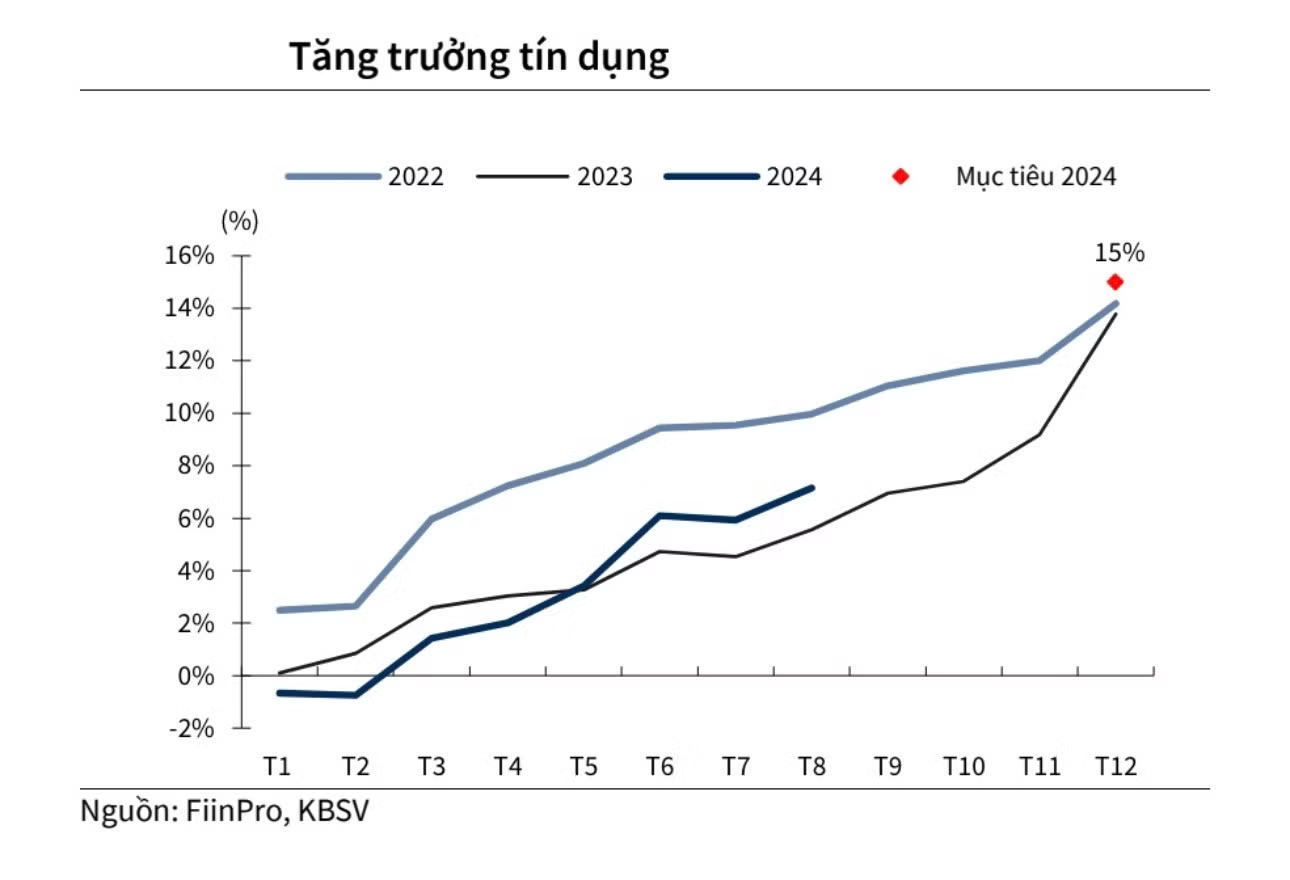

Cụ thể, đối với ngành ngân hàng: Trong quý 4/2024, tăng trưởng tín dụng được dự báo sẽ tăng tốc để đạt mục tiêu cả năm là 15%. KBSV đánh giá điều này là khả thi nhờ tỷ giá ổn định, lãi suất thấp và nhu cầu tín dụng dự kiến phục hồi. Hơn nữa, sự phục hồi của các lĩnh vực như bất động sản và tiêu dùng sẽ giúp cải thiện chất lượng tài sản của các ngân hàng, giảm rủi ro nợ xấu.

Ngành bất động sản không chỉ được hưởng lợi từ môi trường lãi suất thấp và tăng trưởng kinh tế, mà còn được thúc đẩy bởi sự thay đổi của luật đất đai, nhà ở và kinh doanh bất động sản có hiệu lực từ tháng 8/2024.

Ngoài ra, việc khai thông các rào cản pháp lý của các dự án và nhu cầu nhà ở của người dân vẫn ở mức cao sẽ tạo điều kiện cho ngành này từng bước vượt qua khó khăn, ghi nhận những con số báo cáo tích cực trong các mùa báo cáo kết quả kinh doanh tiếp theo.

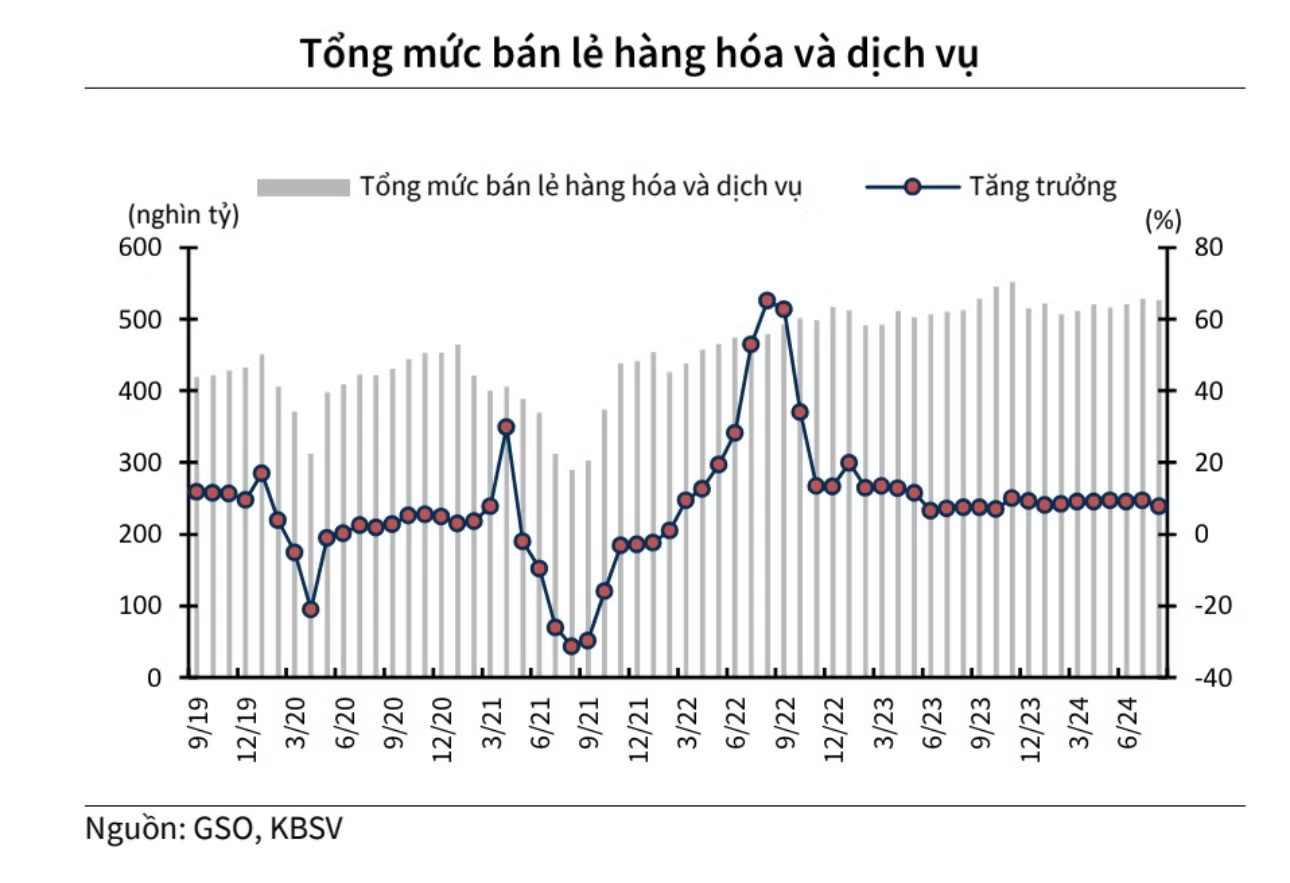

Đối với ngành tiêu dùng, mặc dù tăng trưởng tổng mức bán lẻ hàng hóa trong 9 tháng đầu năm còn thấp, phản ánh sức cầu tiêu dùng trong nước chưa thực sự phục hồi như kỳ vọng.

Mặc dù vậy, với việc kinh tế đang quay trở lại xu hướng tăng trưởng, thu nhập người dân được cải thiện, cùng các chính sách kích cầu của Chính phủ như tăng lương cơ sở, giảm thuế VAT… nhóm chuyên gia KBSV kỳ vọng nhu cầu tiêu dùng sẽ khởi sắc hơn trong quý 4 so với 3 quý đầu năm.

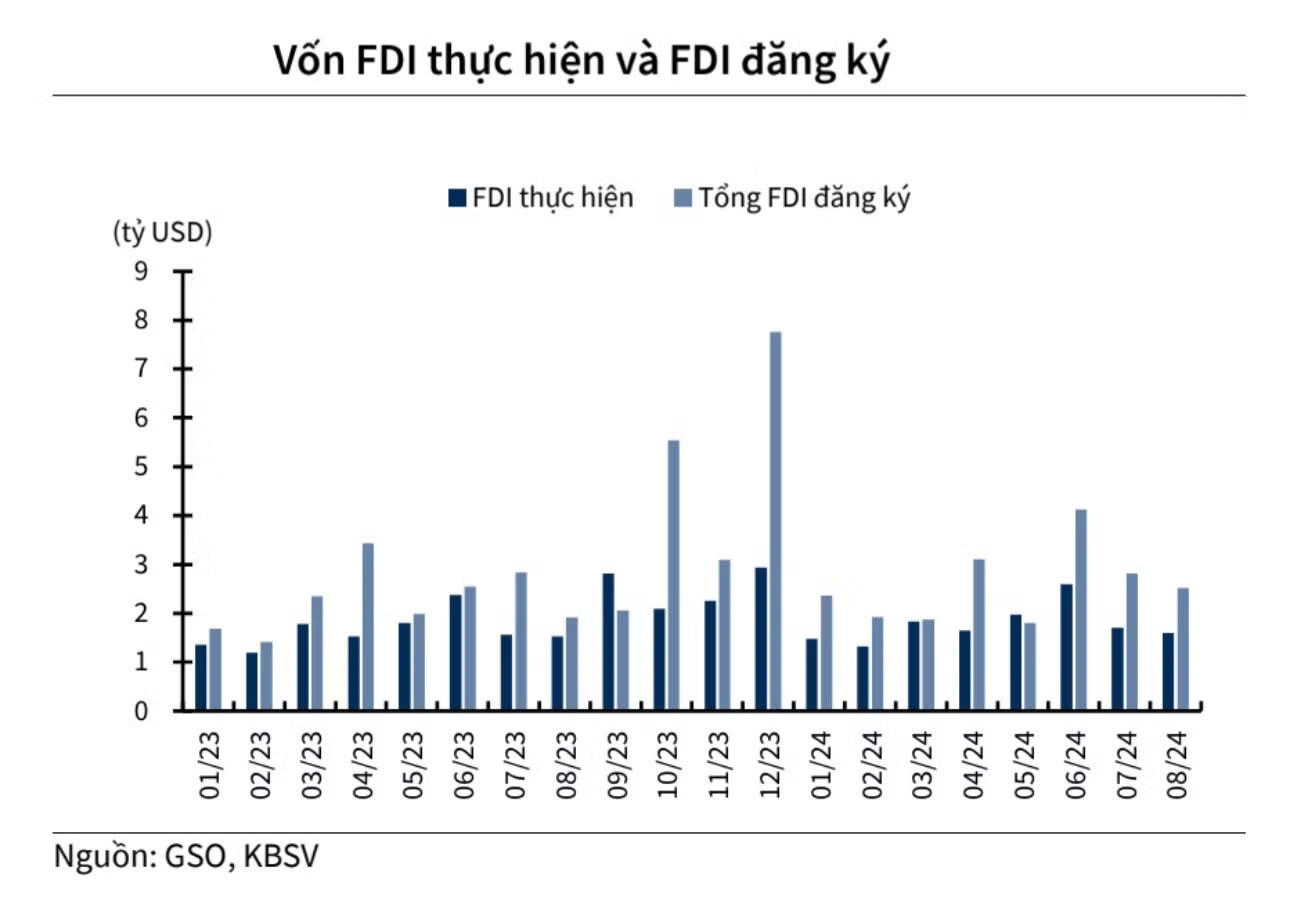

Ngành bất động sản khu công nghiệp: FDI tiếp tục đóng vai trò quan trọng trong việc thúc đẩy ngành này. Trong 8 tháng đầu năm 2024, dòng vốn FDI đăng ký vào Việt Nam đạt gần 12 tỷ USD, tăng 27% so với cùng kỳ, với số vốn giải ngân đạt 14,15 tỷ USD. Việt Nam vẫn duy trì được các lợi thế thu hút FDI như vị trí địa lý thuận lợi, nhiều hiệp định thương mại tự do và chi phí nhân công thấp. Do đó, bất động sản khu công nghiệp tiếp tục là lĩnh vực đầy tiềm năng trong các quý tới.

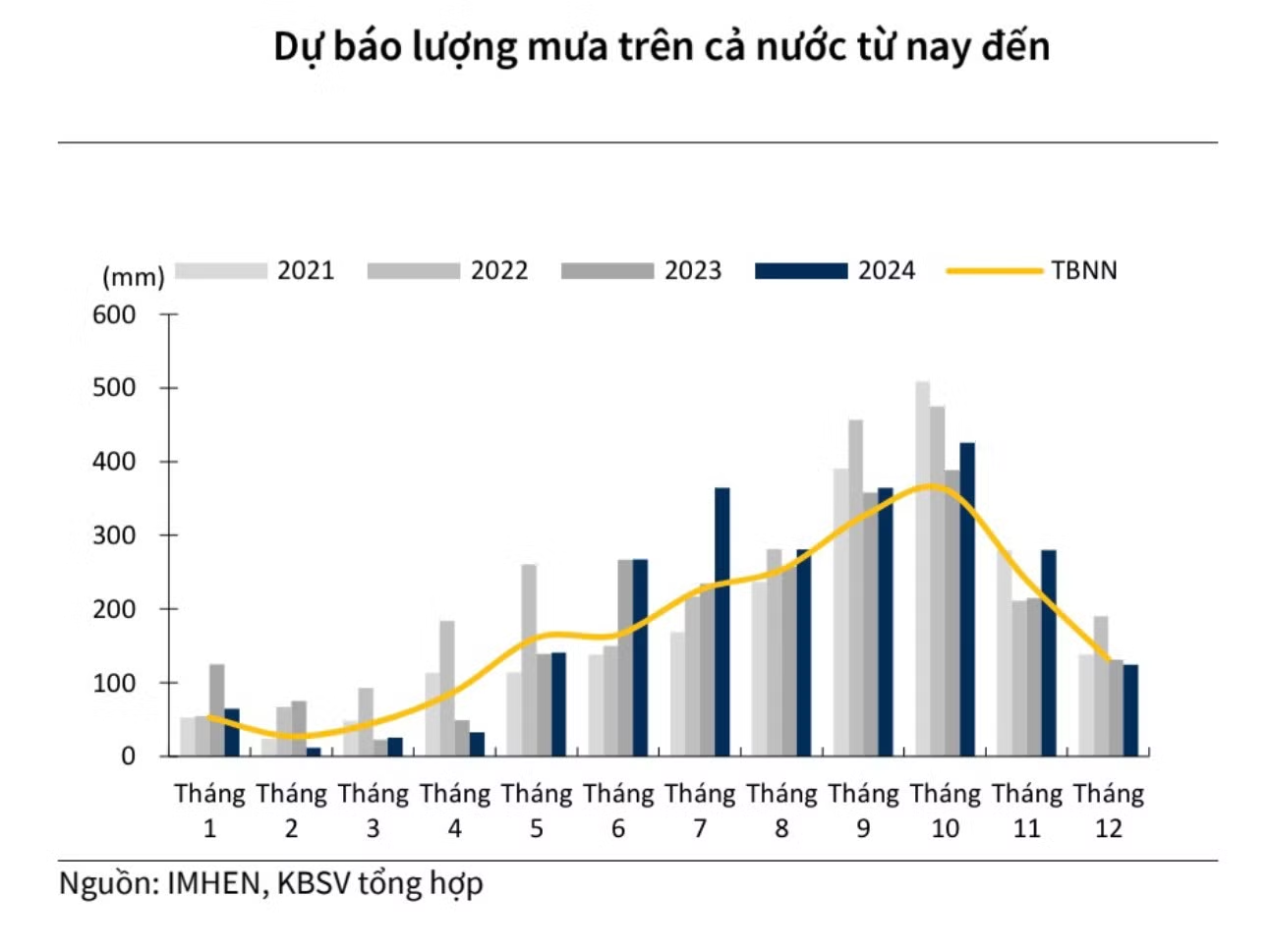

Bên cạnh yếu tố vĩ mô, hiện tượng thời tiết La Nina cũng được đánh giá có tác động đến một số nhóm ngành trong quý cuối năm 2024. Cụ thể, theo báo cáo từ NOAA, hiện tượng La Nina sẽ mạnh lên từ tháng 9 đến tháng 11/2024, gây ảnh hưởng lớn đến khu vực Đông Nam Á, bao gồm Việt Nam.

Tác động của La Nina có thể đem lại cả thuận lợi và khó khăn. Về mặt tích cực, ngành thủy điện có thể hưởng lợi nhờ lượng mưa tăng, giúp tăng sản lượng điện. Đồng thời, giá một số mặt hàng nông sản như lúa gạo, mía đường và cao su có thể tăng do ảnh hưởng của thời tiết khắc nghiệt ở các khu vực khác.

Tuy nhiên, mặt tiêu cực là tần suất mưa bão tăng cao có thể gây gián đoạn sản xuất kinh doanh. Ngoài ra, giá thức ăn chăn nuôi tăng cao có thể gây sức ép đầu vào lên các doanh nghiệp kinh doanh heo hơi, thủy sản.

Trong khi đó, TPS Research nhận định rằng nhóm chứng khoán sẽ là một trong những lĩnh vực đầu tư hấp dẫn trong tháng 10 và quý cuối năm 2024. Luận điểm đầu tư chủ yếu dựa trên sự gia tăng mạnh mẽ của margin toàn ngành, đạt kỷ lục 225.000 tỷ đồng vào cuối quý 2, cho thấy nhà đầu tư đang tích cực sử dụng đòn bẩy tài chính để tối đa hóa lợi nhuận.

Ngoài ra, chính sách thúc đẩy tiền tệ như Chỉ thị số 14/CT-TTg nhằm tháo gỡ khó khăn sản xuất sẽ giúp thúc đẩy kinh tế vĩ mô và tăng khả năng tiếp cận dòng vốn từ cả trong nước lẫn nước ngoài. Nhờ đó, thanh khoản của toàn ngành chứng khoán đã được cải thiện và duy trì rõ từ đầu năm.

Trong các tháng cuối năm, TPS Research kỳ vọng việc FED giảm lãi suất đến 0,5% sẽ là tiền đề tạo điều kiện thuận lợi cho dòng vốn quốc tế chảy vào thị trường chứng khoán Việt Nam. Ngoài ra, điều này còn giúp cho chính sách tiền tệ bớt áp lực để giúp dòng tiền nền kinh tế tiếp tục dồi dào và thúc đẩy thanh khoản cho thị trường chứng khoán.