Giữa bối cảnh thị trường bất động sản chưa hết khó khăn, câu chuyện tiền đâu trả nợ trái phiếu trở thành nỗi lo thường trực của nhiều doanh nghiệp.

KHẤT NỢ LAN RỘNG, TRÁI CHỦ BẤT AN

Công ty TNHH Phát triển Kinh doanh Xây dựng 3 (XD3C) mới đây đã có văn bản gửi Sở Giao dịch Chứng khoán Hà Nội (HNX) để đính chính báo cáo kết quả kinh doanh năm 2024. Nội dung văn bản hé lộ bức tranh tài chính u ám của XD3C, khi doanh nghiệp tiếp tục chìm sâu trong thua lỗ và gánh nặng nợ nần ngày càng lớn.

Cụ thể, trong năm 2024, XD3C ghi nhận khoản lỗ hơn 321 tỷ đồng, gia tăng đáng kể so với mức lỗ hơn 176 tỷ đồng của năm 2023. Tính đến cuối năm, lỗ lũy kế của công ty đã vượt 497 tỷ đồng, “thổi bay” hoàn toàn 252 tỷ đồng vốn góp của chủ sở hữu.

Không chỉ thua lỗ nặng, bức tranh tài chính của XD3C còn thêm phần ảm đạm khi tổng nợ phải trả tăng vọt từ gần 2.427 tỷ đồng cuối năm 2023 lên 2.772 tỷ đồng vào cuối năm 2024. Riêng khoản vay từ trái phiếu đã chiếm tới 2.250 tỷ đồng.

Khoản nợ khổng lồ này đến từ lô trái phiếu mã XD3CH2328001, phát hành ngày 20/6/2023 cho nhà đầu tư chuyên nghiệp, với kỳ hạn 5 năm và lãi suất lên đến 14%/năm. Mặc dù còn hơn 3 năm nữa mới đáo hạn (20/6/2028), nhưng tình trạng tài chính bi đát của XD3C khiến nhiều trái chủ không khỏi "đứng ngồi không yên".

Trong văn bản công bố thông tin vừa gửi lên HNX, Công ty Cổ phần Bông Sen (BongSen) thừa nhận không thể chi trả khoản lãi trái phiếu hơn 1.800 tỷ đồng đến hạn vào ngày 31/12/2024, do tài khoản của công ty đang bị phong tỏa.

Khoản nợ nói trên thuộc về lô trái phiếu BSENCH2126003 – cũng là lô trái phiếu duy nhất còn lưu hành của Bông Sen. Lô này có giá trị 4.800 tỷ đồng, được phát hành từ năm 2021 và dự kiến đáo hạn vào tháng 10/2026, với lãi suất “chót vót” lên đến 15,75%/năm. Số tiền huy động được sử dụng để đầu tư vào dự án bất động sản tại số 152 Trần Phú, phường 4, quận 5, TP.HCM.

Tình hình kinh doanh của Bông Sen trong nửa đầu năm 2024 tiếp tục sa sút, khi ghi nhận khoản lỗ sau thuế lên tới 401 tỷ đồng, tăng mạnh so với mức lỗ 280 tỷ đồng cùng kỳ năm trước. Tính đến cuối tháng 6/2024, vốn chủ sở hữu của công ty còn hơn 5.200 tỷ đồng, sụt giảm gần 8% so với đầu năm. Tổng nợ phải trả tăng nhẹ 5%, đạt gần 8.400 tỷ đồng. Dư nợ trái phiếu giữ nguyên ở mức 4.800 tỷ đồng. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) rơi vào vùng âm, ở mức -8%.

Bông Sen hiện hoạt động chủ yếu trong các lĩnh vực lưu trú, nhà hàng và du lịch, với danh mục tài sản bao gồm nhiều khách sạn, nhà hàng nằm tại các vị trí đắc địa ở trung tâm TP.HCM. Đây cũng là một doanh nghiệp có liên quan đến hệ sinh thái Vạn Thịnh Phát.

Công ty TNHH Nam Land mới đây đã công bố báo cáo định kỳ về tình hình thanh toán gốc và lãi trái phiếu năm 2024, trong đó thừa nhận chưa thể chi trả khoản lãi 80,5 tỷ đồng và 900 tỷ đồng tiền gốc của lô trái phiếu mang mã NALCH2124001. Lý do được doanh nghiệp đưa ra là do bối cảnh kinh tế khó khăn, đồng thời cho biết đang tích cực thương lượng với các trái chủ nhằm tìm ra phương án thanh toán phù hợp.

Lô trái phiếu NALCH2124001 được phát hành ngày 13/7/2021, có kỳ hạn 3 năm và sẽ đáo hạn vào ngày 13/7/2024, với tổng giá trị phát hành là 900 tỷ đồng.

Về kết quả kinh doanh, trong 6 tháng đầu năm 2024, Nam Land báo lỗ sau thuế 45 tỷ đồng – mức lỗ đã thu hẹp so với con số âm 139 tỷ đồng cùng kỳ năm trước. Trước đó, trong năm 2022, công ty cũng ghi nhận khoản lỗ lên tới 120,7 tỷ đồng. Tính đến cuối quý 2/2024, vốn chủ sở hữu của Nam Land đạt 511,5 tỷ đồng, trong khi tổng nợ phải trả lên tới 1.908 tỷ đồng.

Một trường hợp khác đang thu hút sự chú ý là Công ty Cổ phần Hưng Thịnh Land. Theo báo cáo gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán Hà Nội (HNX), vào ngày 24/3, Hưng Thịnh Land đã thông báo về việc chậm thanh toán cả gốc và lãi của lô trái phiếu mã H79CH2225002. Công ty cho biết đang trong quá trình thương thảo với các nhà đầu tư để xử lý tình huống.

Dữ liệu mới nhất từ HNX cho thấy, tính đến tháng 2/2025, dư nợ trái phiếu của Hưng Thịnh Land vẫn ở mức cao, lên tới hơn 15.300 tỷ đồng. Con số này cho thấy áp lực tài chính mà thành viên chủ chốt của Tập đoàn Hưng Thịnh đang phải gánh chịu vẫn hết sức lớn.

Nhắc đến áp lực trái phiếu, sẽ thật thiếu sót nếu bỏ qua Công ty Cổ phần Tập đoàn Đầu tư Địa ốc Nova (Novaland - mã chứng khoán: NVL) – một cái tên đã trở nên quá quen thuộc trong danh sách những “ông lớn” liên tục xin khất nợ.

Mới đây nhất, vào đầu tháng 3, Novaland tiếp tục gây chú ý khi thông báo chậm thanh toán gần 906 tỷ đồng tiền gốc và lãi của lô trái phiếu mang mã NVLH2123011.

Theo kế hoạch, đến ngày 3/3/2025, Novaland phải tất toán khoản nợ trái phiếu nói trên với tổng giá trị hơn 914,7 tỷ đồng – bao gồm 842,2 tỷ đồng tiền gốc và gần 72,5 tỷ đồng tiền lãi. Thế nhưng, đến thời điểm đáo hạn, doanh nghiệp này mới chỉ thanh toán được vỏn vẹn 8,8 tỷ đồng. Trong văn bản giải trình gửi HNX, Novaland cho biết nguyên nhân đến từ việc chưa thu xếp được nguồn tiền, đồng thời khẳng định đang trong quá trình thương thảo với nhà đầu tư để tìm hướng xử lý.

Không chỉ riêng Novaland, hàng loạt ông lớn trong ngành bất động sản hiện cũng đang phải ngồi lại với trái chủ để bàn bạc gia hạn hoặc tái cấu trúc các khoản nợ trái phiếu đến hạn.

NÚI TRÁI PHIẾU SẮP ĐẾN KỲ NỔ, BẤT ĐỘNG SẢN Ở TÂM CHẤN

Hàng chục thương vụ khất nợ, xin giãn nợ trái phiếu với giá trị lên tới hàng chục nghìn tỷ đồng từ nhiều doanh nghiệp địa ốc trong thời gian gần đây cho thấy bức tranh tài chính của ngành vẫn đang bị “đè nặng” bởi áp lực trái phiếu – một gánh nặng chưa hẹn ngày gỡ bỏ.

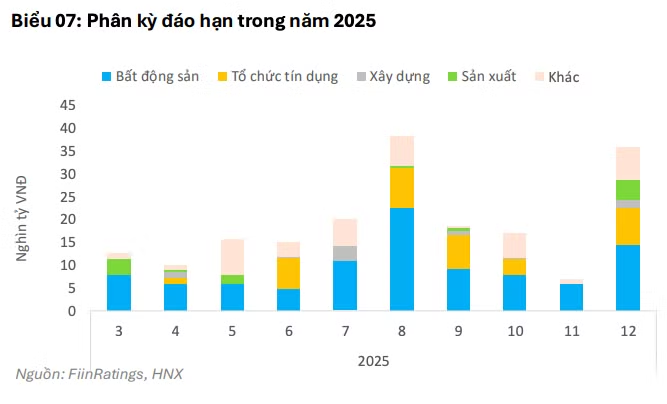

Theo FiinRatings, áp lực đáo hạn trái phiếu năm nay sẽ tập trung vào quý 3 và quý 4 và chủ yếu vẫn là trái phiếu bất động sản. Trong đó, chỉ riêng tháng 8 và tháng 12 đã đạt khoảng 35.000 tỷ đồng.

Đối với quý 2, FiinRatings ước tính 40.600 tỷ đồng trái phiếu doanh nghiệp riêng lẻ sẽ đáo hạn. Cụ thể, 16.500 tỷ đồng đáo hạn thuộc về nhóm bất động sản chiếm tới 40,7% tổng giá trị, 11.900 tỷ đồng thuộc về lĩnh vực khác (chiếm 29,2% tổng giá trị) và 8.200 tỷ đồng (chiếm 20,2% tổng giá trị) thuộc về nhóm tổ chức tín dụng.

Theo nhận định từ Công ty Chứng khoán Vietcombank, nếu không có biện pháp kịp thời để thu hồi vốn, rất nhiều doanh nghiệp sẽ đối mặt với nguy cơ không thể thanh toán trái phiếu , tình trạng vỡ nợ là điều hoàn toàn có thể xảy ra. Theo ước tính, có đến 15-20% doanh nghiệp bất động sản có nguy cơ vỡ nợ trong năm 2025 nếu không được tái cấu trúc nợ hoặc cải thiện thanh khoản.

Điều khiến nhiều chuyên gia kỳ vọng là sự hỗ trợ từ Chính phủ và các cơ quan chức năng. Chính phủ Việt Nam đã triển khai một loạt biện pháp hỗ trợ ngành bất động sản, từ việc giảm thuế VAT, gia hạn thời gian đáo hạn cho các trái phiếu, đến việc cung cấp các gói tín dụng ưu đãi. Các biện pháp này có thể giúp các doanh nghiệp vượt qua khó khăn, nhưng tính hiệu quả của chúng vẫn còn phụ thuộc vào việc triển khai thực tế.

Về triển vọng ngành bất động sản trong thời gian tới, Chứng khoán Rồng Việt (VDSC) nhận định rằng mặc dù thị trường địa ốc không chịu tác động trực tiếp từ chính sách thuế đối ứng của Mỹ, nhưng lại bị ảnh hưởng gián tiếp thông qua nhiều kênh như: dòng vốn FDI vào Việt Nam, hoạt động sản xuất, tình hình lao động – thu nhập, cũng như tâm lý e dè của nhà đầu tư.

Theo VDSC, những ảnh hưởng này sẽ không đồng đều mà có sự phân hóa rõ rệt giữa các phân khúc bất động sản. Trong kịch bản Mỹ thực thi chính sách thuế đối ứng đối với Việt Nam, từng mảng thị trường sẽ đối diện với các mức độ tác động khác nhau, cụ thể như sau:

Với bất động sản tại các thành phố cấp 1 như TP.HCM, Hà Nội, mức độ ảnh hưởng thấp. VDSC cho rằng mức độ hấp thụ sẽ phân hóa theo loại hình rõ rệt. Có thể chậm lại, đặc biệt với sản phẩm cao cấp trị giá lớn; trong khi các sản phẩm phân khúc trung cấp - bình dân vẫn sẽ giữ được mức độ hấp thụ tốt khi mặt bằng lãi suất thấp vẫn đang hỗ trợ thanh khoản cho ngành này. Về dài hạn, mức độ hấp thụ có thể “hạ nhiệt” dần nếu thu nhập dân cư suy giảm theo nền kinh tế chung.

Với bất động sản tại các thành phố vệ tinh, mức độ ảnh hưởng trung bình. Trong ngắn hạn, nhu cầu vẫn duy trì nhờ mặt bằng giá hợp lý. Ngoài ra, còn được hỗ trợ bởi hạ tầng kết nối và chính sách lãi suất ưu đãi. Về dài hạn, nhu cầu ở thực tiếp tục duy trì nhờ chính sách giãn dân, cùng với hạ tầng hoàn thiện giúp rút ngắn thời gian di chuyển vào trung tâm đô thị. Tuy nhiên, các thành phố vệ tinh cũng sẽ phụ thuộc vào sự phát triển của các khu công nghiệp lớn – thu hút lao động nhập cư và chuyên gia nước ngoài.

Với bất động sản xung quanh các khu công nghiệp sẽ chịu ảnh hưởng cao. Thuế đối ứng cao khiến các doanh nghiệp FDI có tỷ trọng xuất khẩu sang Mỹ cao sẽ xem xét rút khỏi Việt Nam để tránh làm tăng chi phí, chuyển hướng sang các nước có mức thuế quan đối ứng thấp hơn. Điều này sẽ khiến nhu cầu nhân công giảm, đồng thời kéo theo cả hệ sinh thái dân cư và nhà ở xung quanh.

Về dài hạn sẽ suy yếu rõ nếu FDI trong tương lai giảm mạnh và không có dòng vốn thay thế; lực lượng nhân công và chuyên gia ít đi, nhu cầu ở thực giảm đáng kể

Với bất động sản du lịch, nghỉ dưỡng sẽ không chịu ảnh hưởng trực tiếp. Tùy thuộc vào mức độ ảnh hưởng của chính sách thuế quan đến tăng trưởng kinh tế toàn cầu, tuy nhiên nhìn chung tăng trưởng kinh tế sẽ chậm lại dẫn đến ảnh hưởng đến lượng khách du lịch đến Việt Nam.

Với nhà ở xã hội, nhu cầu ở thực duy trì mức cao, hiện tại nhiều dự án mới được phê duyệt, dự kiến mang lại nguồn cung trong khoảng 1-2 năm tới. Xu hướng nhu cầu ổn định ở các thành phố cấp 1, các dự án được phê duyệt nhiều trong giai đoạn này mang lại nguồn cung và mức giá bán phù hợp với nhu cầu an sinh xã hội trong tương lai. Tuy nhiên, đối với các tỉnh/ thành phố vệ tinh, nhu cầu nhà ở xã hội cũng sẽ bị ảnh hưởng khi tiết giảm hình thành các khu công nghiệp mới.

Về thời gian ước tính mức độ tác động theo từng năm, phản ánh ảnh hưởng đến từng phân khúc theo thời gian, VDSC cho rằng phân khúc quanh khu công nghiệp bắt đầu chịu tác động sớm và sẽ bắt đầu trở nên rõ rệt từ năm 2026, khi các hợp đồng thuê mới suy giảm, các doanh nghiệp FDI có xu hướng dịch chuyển dần sang các quốc gia khác có lợi thế thuế hơn. Điều này sẽ kéo theo suy giảm nhu cầu tuyển dụng lao động mới và nhu cầu chỗ ở tại các khu vực lân cận khu công nghiệp, ảnh hưởng đến tỷ lệ hấp thụ của các dự án dân cư quanh khu công nghiệp.

Trong khi đó, thành phố cấp 1 và thành phố vệ tinh chỉ bắt đầu ghi nhận ảnh hưởng rõ hơn từ 2026 trở đi chủ yếu do tác động gián tiếp từ tăng trưởng kinh tế và thu nhập. Tuy nhiên, những hỗ trợ từ các chính sách tài chính (mặt bằng lãi suất thấp) vẫn là yếu tố hỗ trợ cho nhu cầu mua nhà tại các thị trường này. Phân khúc nhà ở xã hội giữ mức ảnh hưởng trung bình, nhờ phục vụ nhu cầu ở thực và định hướng chính sách hỗ trợ an sinh xã hội.