Như ThuonggiaOnline đã đưa, nhằm gỡ khó cho thị trường trái phiếu doanh nghiệp trước áp lực đáo hạn, ngày 5/3 vừa qua Chính phủ đã ban hành Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Giai đoạn thử thách còn kéo dài

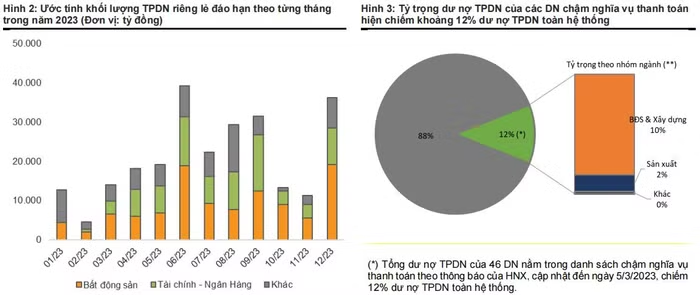

Cập nhật thông tin trên Sở giao dịch chứng khoán Hà Nội (HNX), đến ngày 5/3/2023, tổng dư nợ trái phiếu doanh nghiệp của 46 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán, chiếm 12% dư nợ trái phiếu doanh nghiệp toàn hệ thống. Trong đó, nhóm các doanh nghiệp bất động sản chậm thanh toán chiếm 10% dư nợ toàn hệ thống.

Theo thống kê của công ty chứng khoán VNDirect, trong năm 2023, giá trị đáo hạn trái phiếu doanh nghiệp vào khoảng 252 nghìn tỷ đồng tăng 64% so với cùng kỳ. Trong đó, quý 1/2023 sẽ có khoảng 31 nghìn tỷ đồng giảm 41% so với cùng kỳ.

Tuy nhiên áp lực đáo hạn trái phiếu sẽ tăng mạnh, bước vào giai đoạn thử thách trong quý 2/2023 và quý 3/2023 với giá trị lần lượt khoảng 76,5 nghìn tỷ đồng tăng 120% so với cùng kỳ và 83 nghìn tỷ đồng tăng 39% so với cùng kỳ. Sau giai đoạn thách thức này, lượng trái phiếu doanh nghiệp đáo hạn sẽ giảm về mức 61 nghìn tỷ đồng tăng 14% so với cùng kỳ trong quý 4/2023.

Xét theo ngành nghề, nhóm doanh nghiệp bất động sản là chiếm tỷ trọng lớn nhất với 43% tổng giá trị đáo hạn trái phiếu riêng lẻ trong năm 2023, tương đương 107,7 nghìn tỷ đồng tăng 76,2% so với cùng kỳ. Theo sau là nhóm tài chính – ngân hàng với 31% tỷ trọng giá trị đáo hạn, tương đương 77,6 nghìn tỷ đồng tăng 24% so với.

Các ngành khác chiếm khoảng 26% tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong 2023, với khoản 66,5 nghìn tỷ đồng tăng 126% so với cùng kỳ.

Trong bối cảnh, thị trường bất động sản trầm lắng, nhiều doanh nghiệp gặp khó về dòng tiền và hạn chế khả năng tiếp cận nguồn vốn, danh sách các doanh nghiệp chậm thanh toán các nghĩa vụ nợ đang dần tăng lên. Theo ước tính của VNDirect, khoảng gần 38,5 nghìn tỷ đồng trái phiếu doanh nghiệp của các doanh nghiệp trong danh sách mà HNX đã công bố sẽ đáo hạn trong năm 2023, chiếm khoảng 15% tổng giá trị đáo hạn toàn thị trường cả năm.

Kỳ vọng thị trường sẽ “hạ cánh mềm”

Chuyên gia Nguyễn Bá Khương của Công ty Chứng khoán VNDirect cho rằng, Nghị định 08 sẽ tạo ra hành lang pháp lý cần thiết để xử lý một vài điểm nghẽn hiện nay trên thị trường trái phiếu doanh nghiệp.

“Trong bối cảnh các doanh nghiệp đang gặp khó khăn về dòng tiền và thanh khoản, đặc biệt là các doanh nghiệp bất động sản, việc giãn nợ sẽ giúp các doanh nghiệp có đủ thời gian hồi phục để thu về dòng tiền và hoàn thành nghĩa vụ nợ”, chuyên gia nhận định.

Khoảng thời gian trước, một số tổ chức phát hành cũng đã tự thỏa thuận với trái chủ nhưng chưa có cơ sở pháp lý cụ thể nên việc thỏa thuận gặp nhiều khi gặp khó khăn và tỷ lệ thành công thường thấp. Nghị định 08 sẽ tạo cơ sở pháp lý để tổ chức phát hành thỏa thuận về việc điều chỉnh một số điều khoản của trái phiếu, đặc biệt là việc gia hạn thời điểm đáo hạn.

Bên cạnh đó, việc cho phép tổ chức phát hành thanh toán nghĩa vụ nợ và lãi trái phiếu bằng các tài sản hợp pháp khác cũng mở ra một lựa chọn khả thi cho doanh nghiệp (trong trường hợp trái chủ đồng ý). Các doanh nghiệp bất động sản sẽ có động lực để đẩy nhanh các dự án đang triển khai dở dang và bán ở một mức giá hợp lý để các trái chủ có thể chấp nhận.

Tuy nhiên, việc thỏa thuận còn phụ thuộc vào các điều khoản cụ thể, trong đó bao gồm tính pháp lý, định giá của các tài sản mà doanh nghiệp đưa ra thanh toán cho các trái chủ.

Đối với trường hợp, nếu có trái chủ không chấp thuận phương án đàm phán (đàm phán gia hạn thêm thời hạn trái phiếu và thanh toán nợ trái phiếu bằng tài sản khác) thì tổ chức phát hành phải thực hiện đầy đủ nghĩa vụ như đã công bố cho trái chủ kể cả trường hợp việc thay đổi điều khoản của trái phiếu đã được người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu trở lên chấp thuận.

Quy định này giúp quyền lợi của từng trái chủ luôn được đảm bảo, không bị ảnh hưởng và phụ thuộc vào số đông các trái chủ khác trong việc đàm phán thay đổi các điều khoản với doanh nghiệp phát hành. Giúp các trái chủ tự tin và sẵn sàng tham gia thực hiện đàm phán với doanh nghiệp để tìm ra phương án phù hợp. Tuy nhiên, các doanh nghiệp sẽ phải chấp nhận mức chi phí cao hơn trong tương lai để tìm kiếm sự đồng thuận từ 65%.

Ngoài ra, Nghị định 08 cũng sẽ giúp tăng tỷ lệ phát hành trái phiếu doanh nghiệp thành công thông qua việc hoãn thực thi một số điều khoản như quy định nhà đầu tư chuyên nghiệp hoặc tăng thời gian phân phối. Việc giãn xếp hạng tín nhiệm bắt buộc đến 1/1/2024 giúp một số doanh nghiệp tăng khả năng tiếp cập huy động vốn qua kênh phát hành trái phiếu riêng lẻ.

Trong cuộc chia sẻ với báo chí mới đây, Thứ trưởng Bộ Tài Chính Nguyễn Đức Chi nhấn mạnh, một trong những nội dung quan trọng của Nghị định số 08 chính là việc Nghị định 08 quy định các doanh nghiệp phát hành trái phiếu trong trường hợp gặp khó khăn khi thanh toán gốc và lãi trái phiếu có thể sử dụng các tài sản hợp pháp của mình để đàm phán với các nhà đầu tư thanh toán bằng tài sản.

“Việc này dựa trên nguyên tắc tuân thủ các quy định của pháp luật dân sự và các pháp luật có liên quan, được sự nhất trí của các nhà đầu tư và phải đảm bảo tính pháp lý của tài sản cũng như công bố các thông tin có liên quan”, lãnh đạo Bộ Tài chính cho biết.

Ngoài ra, Nghị định 08 quy định các doanh nghiệp nếu gặp khó khăn thì có thể đàm phán với các nhà đầu tư để gia hạn thêm thời gian đối với trái phiếu, thời gian gia hạn tối đa là 2 năm, cũng trên nguyên tắc là được sự nhất trí của các nhà đầu tư.

Trong trường hợp nhà đầu tư không nhất trí thì doanh nghiệp vẫn phải thực hiện đầy đủ các nghĩa vụ của mình trên cơ sở các quy định trong phương án đã công bố trước đây.

Hơn nữa, Nghị định 08 cũng cho phép tạm ngưng một số quy định tại Nghị định 65/2022/NĐ-CP. Đó là ngưng quy định xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp là cá nhân, ngưng các quy định về xếp hạng tín nhiệm đối với doanh nghiệp phát hành, ngưng về thời gian để phát hành đối với một đợt trái phiếu.

Theo thứ trưởng, Nghị định 08 sẽ đem lại những điều kiện phù hợp với tình hình thị trường hiện tại, giúp minh bạch hóa các quy định của pháp luật có liên quan, đặc biệt là tạo điều kiện cho cả nhà đầu tư và doanh nghiệp phát hành có thể có những quy định rất rõ ràng về mặt pháp lý để xử lý những vấn đề liên quan đến thị trường phát sinh trong thời gian vừa qua.

Cần đồng bộ nhiều giải pháp

Ở góc nhìn khác, nhiều chuyên gia đưa lưu ý, để thị trường trái phiếu doanh nghiệp có thể phục hồi vẫn sẽ cần thêm nhiều giải pháp đồng bộ khác.

Thứ nhất, cần thêm nhiều giải pháp quyết liệt hơn từ doanh nghiệp để củng cố niềm tin của nhà đầu tư vào trái phiếu doanh nghiệp. Các doanh nghiệp bất động sản cũng phải nỗ lực tái cơ cấu, tái cấu trúc sản phẩm để đáp ứng nhu cầu thực của thị trường, đồng thời có biện pháp xử lý hàng tồn kho nhằm thu tiền về để giải quyết những khó khăn hiện tại về dòng tiền.

Thứ hai, cơ quan quản lý cần có phương án đẩy nhanh giải quyết các thủ tục pháp lý cho các dự án bất động sản.

Thứ ba, tương tự như bài học từ việc xử lý khủng hoảng trái phiếu doanh nghiệp tại các nước khu vực như Hàn Quốc, Trung Quốc, việc hỗ trợ các doanh nghiệp tiếp cận được nguồn vốn, đặc biệt là nguồn vốn tín dụng, để giải quyết vấn đề thanh khoản ngắn hạn là rất quan trọng.