Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) vừa công bố tài liệu họp Đại hội đồng cổ đông thường niên năm 2023. Theo tài liệu, Tập đoàn Hòa Phát dự kiến kế hoạch doanh thu năm 2023 đạt 150.000 tỷ đồng tăng 5% và lợi nhuận sau thuế đạt 8.000 tỷ đồng giảm 5% so với thực hiện năm 2022.

Tập đoàn cho biết, năm 2023, giá nguyên nhiên liệu xu hướng tăng, giá bán tăng không tương xứng, chi phí tài chính lớn do dự báo lãi suất vẫn tiếp tục duy trì trạng thái cao. Theo đó, Hòa Phát phấn đấu hoàn thành các giấy tờ pháp lý và tiếp tục đầu tư xây dựng cho dự án khu liên hợp sản xuất Gang thép Hòa Phát Dung Quất 2.

Bên cạnh đó, HPG sẽ hoàn thành và đưa vào chạy thử nghiệm giai đoạn 1 nhà máy sản xuất container. Đồng thời, tăng dần sản lượng sản xuất thép phù hợp với diễn biến thị trường và đảm bảo tiêu thụ hết số lượng sản phẩm sản xuất ra; quản trị tốt hàng tồn kho, theo sát diễn biến giá nguyên liệu, có chính sách điều tiết hợp.

Đặc biệt trong năm 2023, Tập đoàn sẽ đẩy mạnh một số dự án chuyển đổi số đang được thực hiện mạnh mẽ trong năm 2022 như dự án nhân sự tiền lương, vận hàng hệ thống văn phòng điện tử e-office… tiếp tục thực hiện dự án chuyển đổi số theo kế hoạch, tiến tới đưa vào áp dụng toàn Tập đoàn trong năm 2023.

Về tình hình kinh doanh, năm 2022, Hòa Phát ghi nhận 142.771 tỷ đồng doanh thu và đạt lợi nhuận ròng 8.444 tỷ đồng, giảm lần lượt 5% và 76% so với năm 2021. Với kết quả này, Tập đoàn đã hoàn thành 89% kế hoạch doanh thu và 34% kế hoạch lợi nhuận năm.

Trong lĩnh vực sản phẩm thép, những sản phẩm thép hạ nguồn như ống thép, tôn mạ, thép dự ứng lực, thép rút dây của HPG đạt được những kết quả đáng kể trong bối cảnh thị trường chung gặp nhiều bất lợi. Lũy kế cả năm, sản lượng ống thép Hòa Phát ghi nhận 750.000 tấn, tăng khoảng 11% so với năm 2021. Thị phần ống thép Hòa Phát tăng từ 24,7% (theo thống kê của Hiệp hội thép Việt Nam cuối năm 2021) lên gần 29%.

Lĩnh vực kinh doanh bất động sản và điện máy gia dụng của Hòa Phát đạt mục tiêu đề ra, nhóm ngành điện lạnh đạt 200% kế hoạch, nông nghiệp giảm 92% lợi nhuận so với cùng kỳ.

Tại ngày 31/12/2022, vốn chủ sở hữu của HPG là 96.113 tỷ đồng, tăng 6% so với 2021. ROE và ROA lần lượt đạt 5% và 8,8%. Tổng tài sản toàn Tập đoàn tại là 170.336 tỷ đồng, giảm gần 4% so với 2021.

Trong đó, tài sản ngắn hạn là 80.515 tỷ đồng, giảm 14% so với 2021 do cắt giảm sản lượng sản xuất phù hợp theo diễn biến thị trường, tài sản dài hạn là 89.821 tỷ đồng, tăng 6,8% so với 2021 do tiếp tục đầu tư các dự án trọng điểm.

Tổng vay ngắn và dài hạn toàn Tập đoàn là 57.900 tỷ đồng. Hệ số vay nợ ngân hàng trên vốn chủ sở hữu ở mức 0,6 lần. Nhưng nợ vay ngân hàng ròng trên vốn chủ sở hữu hiện đang ở mức 0,24 lần, là mức trung bình thấp về sử dụng đòn bẩy tài chính. Hệ số vay nợ vẫn tiếp tục được kiểm soát ở mức an toàn.

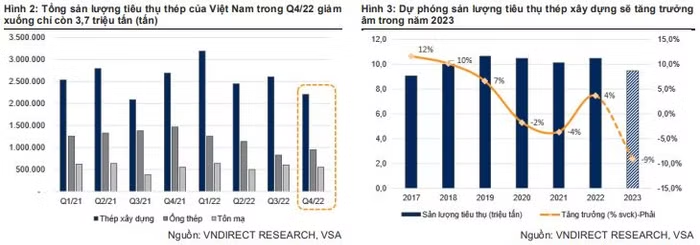

Trong báo cáo cập nhật gần nhất, chuyên gia chứng khoán VNDirect đã đánh giá kế hoạch doanh thu và lợi nhuận của ban lãnh đạo HPG đưa ra là thận trọng, đặc biệt trong bối cảnh giá nguyên liệu đầu vào biến động và nhu cầu thép yếu như hiện nay.

Tuy nhiên, mục tiêu kinh doanh này của HPG thấp hơn 42,3% so với dự phóng của chứng khoán VNDirect. Công ty chứng khoán này dự báo lợi nhuận ròng của HPG vẫn sẽ ghi nhận ở mức thấp trong nửa đầu năm 2023, trước khi tăng trưởng tích cực trở lại từ quý 3/2023 nhờ sản lượng tiêu thụ thép tăng trở lại từ mức thấp của nửa cuối năm 2022, biên lợi nhuận gộp được cải thiện khi giá nguyên liệu đầu vào giảm và dự phóng giảm giá hàng tồn kho thấp hơn và cải thiện lỗ ròng chi phí tài chính khi lỗ tỷ giá giảm mạnh.

Do đó, lợi ròng năm 2023-2024 của HPG theo dự báo của VNDirect sẽ tăng trưởng lần lượt 22,2% và 41,9% so với cùng kỳ lên 10.366 tỷ đồng và 14.711 tỷ đồng.

Chứng khoán VNDirect cũng lưu ý, năm 2022 là năm đầu tiên sau 10 năm, HPG không hoàn thành kế hoạch lợi nhuận sau thuế được đại hội cổ đông giao. Trong giai đoạn 2012-2021, HPG thường xuyên vượt kế hoạch lợi nhuận sau thuế với mức trung bình là 47%.

Chính vì vậy, VNDirect nhận định kế hoạch kinh doanh năm 2023 của HPG đã được lập trên cơ sở thận trọng của ban lãnh đạo công ty.

Đối với cổ phiếu HPG, chứng khoán VNDirect điều chỉnh tăng 17% giá mục tiêu lên 24.400 đồng/cổ phiếu nhờ điều chỉnh P/B mục tiêu tăng 30% khi tâm lý của thị trường đối với cổ phiếu thép được cải thiện trong bối cảnh giá thép tăng.

HPG hiện đang được giao dịch ở mức P/E 2023-2024 lần lượt là 12,0x và 8,7x, không quá hấp dẫn để đầu tư ngắn hạn, mặc dù điều này là không bất ngờ khi ngành thép đang ở chu kỳ khó khăn. Tổ chức chứng khoán này cho rằng HPG đang trong giai đoạn khó khăn nhất của chu kỳ kinh doanh và dữ liệu gần đây cho thấy tốc độ phục hồi đang khá chậm.

Tuy nhiên, VNDirect vẫn ưa thích HPG cho đầu tư dài hạn nhờ vị thế, thị phần dẫn đầu cũng như sở hữu đội ngũ quản lý.

Hiện giá cổ phiếu HPG đang dừng ở mức 20.400 đồng/cổ phiếu kết phiên giao dịch ngày 24/3/2023, giảm 48% so với hồi tháng 3 năm 2022. Thị giá vốn hóa trên toàn thị trường đạt 118.621,6 tỷ đồng.