Trải qua tháng 3 đầy biến động với nhịp giảm sâu hiếm thấy, thị trường chứng khoán Việt Nam bước vào tháng 4 trong trạng thái thận trọng và phân hóa rõ nét.

Những cú sốc từ địa chính trị, áp lực lãi suất và tỷ giá đã khiến dòng tiền trở nên dè dặt hơn, trong khi niềm tin thị trường phần nào bị bào mòn sau chuỗi phiên điều chỉnh mạnh.

Tuy vậy, trong bức tranh không hoàn toàn u ám, kỳ vọng về việc nâng hạng thị trường đang nổi lên như một điểm tựa tâm lý quan trọng. Vấn đề đặt ra lúc này không còn là thị trường có phục hồi hay không, mà là phục hồi theo kịch bản nào – một nhịp bật lại mang tính kỹ thuật hay đủ lực để hình thành xu hướng tăng mới.

CHỨNG KHOÁN LÙI SÂU TRƯỚC SÓNG GIÓ ĐỊA CHÍNH TRỊ

Trái với chu kỳ thường thấy, thị trường chứng khoán Việt Nam khép lại tháng 3/2026 bằng một nhịp giảm mạnh hiếm gặp, phản ánh sự cộng hưởng của nhiều yếu tố bất lợi từ bên ngoài lẫn tâm lý nội tại.

Tính đến phiên giao dịch ngày 30/3, chỉ số VN-Index giảm 218 điểm so với cuối tháng 2, tương đương mức giảm 11,6%, từ 1.880 điểm xuống còn 1.662 điểm. Đáng chú ý, trong những phiên cao trào của đà bán tháo, chỉ số này thậm chí đã xuyên thủng ngưỡng tâm lý quan trọng 1.600 điểm, lùi về mức thấp nhất 1.586 điểm vào ngày 23/3/2026

Tác nhân chính đến từ rủi ro địa chính trị leo thang tại Trung Đông, khi xung đột giữa Mỹ - Israel và Iran bùng phát, kéo theo giá năng lượng tăng vọt. Giá dầu Brent đã tăng hơn 50% chỉ trong tháng 3, vượt mốc 116 USD/thùng và nhiều dự báo cho rằng có thể tiến tới vùng 150 USD, thậm chí 200 USD/thùng – vượt đỉnh lịch sử năm 2008.

Cú sốc năng lượng này nhanh chóng lan sang các biến số vĩ mô khác như tỷ giá, lạm phát và lãi suất, tạo thành áp lực đa chiều lên thị trường tài chính, trong đó chứng khoán là kênh phản ứng nhạy nhất.

Một trong những yếu tố khiến đà giảm của thị trường trở nên sâu và kéo dài chính là hành động bán ròng mạnh mẽ của khối ngoại – điều đi ngược với các chu kỳ trước đó.

Nếu như trong quá khứ, mỗi khi thị trường giảm sâu, nhà đầu tư nước ngoài thường tận dụng cơ hội để mua vào, thì tháng 3/2026 lại chứng kiến điều ngược lại.

Thống kê cho thấy, từ ngày 12 đến 30/3, khối ngoại có chuỗi 13 phiên bán ròng liên tiếp, với tổng giá trị rút vốn hơn 16.900 tỷ đồng – vượt xa giá trị bán ròng của cả hai tháng đầu năm cộng lại. Nhiều phiên ghi nhận giá trị bán rất lớn như 1.300 tỷ đồng (16/3), 2.896 tỷ đồng (18/3), 1.824 tỷ đồng (20/3) và 1.333 tỷ đồng (30/3).

Nếu tính từ đầu năm 2026, tổng giá trị bán ròng của khối ngoại đã lên tới 31.500 tỷ đồng, kéo dài chuỗi bán ròng theo quý lên con số 12 quý liên tiếp. Xa hơn, kể từ năm 2023 đến nay, giá trị rút ròng trên sàn HOSE đã vượt 270.000 tỷ đồng.

Đáng nói, ngay cả sau khi FTSE Russell công bố Việt Nam đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi thứ cấp vào tháng 10/2025, dòng vốn ngoại vẫn tiếp tục rút mạnh, với tổng giá trị bán ròng hơn 62.100 tỷ đồng kể từ thời điểm đó.

Trái ngược hoàn toàn với khối ngoại, nhóm tự doanh của các công ty chứng khoán lại có xu hướng “đi ngược dòng”. Trong cùng giai đoạn từ 12 đến 30/3, khối này mua ròng trong 8/13 phiên, với nhiều phiên mua mạnh như 1.303 tỷ đồng (17/3), 823 tỷ đồng (25/3) và 932 tỷ đồng (27/3).

KỲ VỌNG CHÍNH SÁCH VÀ BÀI TOÁN DÒNG TIỀN

Dù ngắn hạn còn nhiều biến động, thị trường vẫn được neo giữ bởi các kỳ vọng trung và dài hạn, đặc biệt là câu chuyện nâng hạng thị trường.

Theo quy luật mùa vụ, giai đoạn tháng 4–5 thường chứng kiến biến động mạnh do kỳ nghỉ lễ dài và hiệu ứng “Sell in May”. Tuy nhiên, năm nay, tâm điểm chú ý lại nằm ở khả năng nâng hạng và các chính sách điều hành vĩ mô.

Bản chất của thị trường chứng khoán là luôn đi trước kỳ vọng. Và kỳ vọng hiện tại đang xoay quanh việc Chính phủ kiểm soát các biến số quan trọng như giá dầu, lạm phát và tỷ giá, đồng thời vẫn duy trì động lực tăng trưởng.

Việc sử dụng Quỹ bình ổn giá xăng dầu, cùng quyết định tạm ứng 8.000 tỷ đồng để tiếp tục điều tiết giá, song song với việc giảm thuế về 0% đến hết ngày 15/4/2026, cho thấy quyết tâm mạnh mẽ trong việc giữ ổn định vĩ mô, dù phải chấp nhận hụt thu ngân sách khoảng 7.200 tỷ đồng mỗi tháng.

Ở góc độ tiền tệ, Ngân hàng Nhà nước cũng triển khai công cụ bán ngoại tệ kỳ hạn để giảm áp lực tỷ giá, đồng thời hút ròng tiền đồng nhằm kiểm soát lạm phát. Những động thái này, dù có thể khiến lãi suất tăng lên, nhưng lại giúp ổn định nền tảng kinh tế.

Trên thị trường, dòng tiền đầu cơ bắt đầu có dấu hiệu quay trở lại, tập trung vào nhóm cổ phiếu bất động sản và năng lượng – những ngành hưởng lợi trực tiếp từ bối cảnh hiện tại.

Hiện tại, vùng hỗ trợ quan trọng của VN-Index vẫn nằm ở 1.600 điểm, trong khi kháng cự gần là 1.750 điểm. Tuy nhiên, thách thức lớn nhất không còn là yếu tố nội tại, mà là sự phụ thuộc vào biến động quốc tế – từ địa chính trị, giá dầu đến chính sách tiền tệ toàn cầu.

Bên cạnh đó, áp lực từ trái phiếu doanh nghiệp đáo hạn trong quý 2 cũng là yếu tố cần theo dõi, với tổng giá trị lên tới 59.000 tỷ đồng, trong đó riêng nhóm bất động sản chiếm 46.000 tỷ đồng.

THỊ TRƯỜNG TRƯỚC NGƯỠNG CỬA NÂNG HẠNG

Theo nhóm phân tích của Chứng khoán Nhất Việt (VFS), chiến lược phù hợp trong giai đoạn này là giải ngân từng bước ưu tiên các cổ phiếu cơ bản tốt đã chiết khấu về vùng giá hấp dẫn.

Nhà đầu tư nên tránh “all-in” khi chỉ số chưa vượt hoàn toàn và tích lũy vững trên MA200. Danh mục được khuyến nghị duy trì tỷ trọng cổ phiếu ở mức an toàn 50-60%, trong bối cảnh rủi ro lãi suất huy động có thể vượt 8% và biến động giá dầu thế giới vẫn tiềm ẩn khó lường.

Về lựa chọn nhóm ngành, dòng tiền có thể ưu tiên các doanh nghiệp ít chịu tác động từ chi phí năng lượng và biến động tỷ giá, hoặc nhóm có câu chuyện nâng hạng làm bệ đỡ (VN30).

Kịch bản tháng 4 được chia theo hai hướng với xác suất tương đương. Ở kịch bản tích cực (50%), nếu Việt Nam đón nhận thông tin thuận lợi liên quan đến tiến trình nâng hạng từ FTSE và dòng vốn ngoại quay trở lại mua ròng, VN-Index có thể bứt phá dứt khoát khỏi MA200 và hướng lên vùng 1.750 điểm.

Ngược lại, trong kịch bản thận trọng (50%), nếu căng thẳng địa chính trị leo thang và giá dầu tăng mạnh, thị trường có thể quay lại kiểm định vùng 1.520 điểm. Nếu mốc này bị xuyên thủng, Thị trường sẽ xác nhận xu hướng giảm dài hạn.

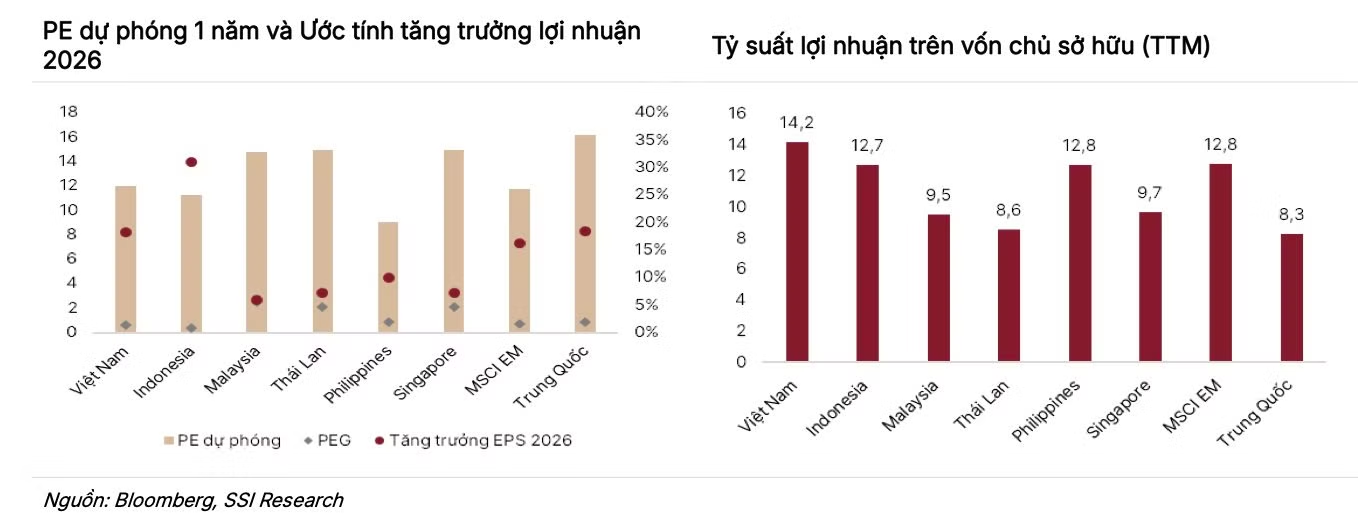

SSI Research nhận định Việt Nam đang đi đúng lộ trình để được FTSE nâng hạng lên thị trường mới nổi trong năm nay. Việc nâng hạng bởi MSCI được kỳ vọng sẽ là mục tiêu tiếp theo trong trung và dài hạn; Việt Nam sẽ vượt qua kỳ đánh giá giữa kỳ của FTSE tới đây (công bố vào sáng ngày 8/4) và bắt đầu đón nhận dòng vốn từ các quỹ thụ động từ tháng 9.

Ước tính dòng vốn từ các quỹ thụ động vào Việt Nam lên tới 1,7 tỷ USD. Tuy nhiên, dòng vốn này khó có khả năng được giải ngân trong một đợt duy nhất, mà nhiều khả năng sẽ được phân bổ theo ba đến năm đợt, tương tự như trường hợp nâng hạng của Saudi Arabia vào năm 2019. Mỗi đợt dự kiến sẽ được triển khai theo chu kỳ hàng quý, nhằm giảm thiểu xáo trộn đối với thị trường.

Trong thời gian tới, SSI Research kỳ vọng thị trường chứng khoán sẽ được hỗ trợ bởi một số động lực mang tính cấu trúc và chu kỳ. Mục tiêu tăng trưởng GDP hai chữ số được xem là nền tảng quan trọng. Đồng thời, yếu tố ổn định tỷ giá có thể tạo thêm dư địa hỗ trợ thị trường.

Xét trên tương quan với các kênh đầu tư khác, thị trường chứng khoán đang trở nên hấp dẫn hơn. Sau giai đoạn tăng trưởng mạnh trong hai năm qua, thị trường bất động sản và vàng có dấu hiệu chững lại.

Việc Chính phủ tăng cường giám sát lĩnh vực tiền mã hóa có thể khiến dòng vốn đầu cơ dịch chuyển, qua đó thúc đẩy dòng tiền nội quay trở lại thị trường cổ phiếu.

Cuối cùng, các đợt IPO sắp tới của những doanh nghiệp như Highlands Coffee, CP, Điện máy xanh, HDBS và LPBS được kỳ vọng sẽ bổ sung nguồn cung cổ phiếu chất lượng, thu hút thêm sự quan tâm của nhà đầu tư.