Chất lượng tài sản năm 2017 vừa qua của các ngân hàng được cải thiện tích cực nhờ tín dụng tăng trưởng, nỗ lực thu hồi và xử lý tài sản có vấn đề cũng như các khoản nợ xấu. Tỷ lệ các khoản cho vay có vấn đề tại 14 ngân hàng được Moody’s xếp hạng đã giảm xuống 5,7% vào cuối năm 2017, so với mức 6,7% của năm 2016.

Theo cơ cấu các loại nợ 2017, khối ngân hàng tư nhân có tỷ lệ nợ xấu tới 3,3%, còn khối nhà băng quốc doanh chỉ có 1,6% nợ xấu.

Nếu tính cả phần trái phiếu tại VAMC và phần nợ tái cấu trúc theo Quyết định 780 của NHNN thì bức tranh phân hóa càng rõ ràng.

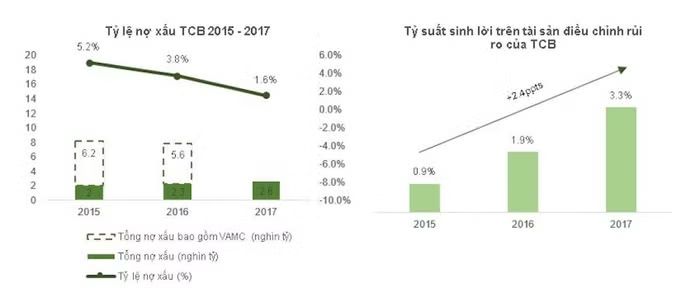

Trong đó, có 4 ngân hàng đã tất toán hết trái phiếu tại VAMC để nhận lại tài sản có vấn đề và Moody's dự đoán, sẽ có nhiều trái phiếu VAMC bị xóa sổ hơn trong năm 2018. Được biết, Vietcombank, VPBank, Techcombank… là các nhà băng đã tất toán hết trái phiếu VAMC, giúp cải thiện chất lượng tín dụng và lành mạnh hơn. Đơn cử, Tỷ lệ NPL của Techcombank thể hiện đúng chất lượng tài sản của ngân hàng, thấp hơn mức sau điều chỉnh trung bình của toàn ngành (NPL là 5,7% đối với nhóm ngân hàng quốc doanh và 10,9% đối với nhóm ngân hàng tư nhân). Tỷ lệ nợ xấu/ tổng dư nợ (NPL ratio) ở mức 1.6% vào cuối năm 2017, mức thấp nhất trong số các ngân hàng TMCP tư nhân.

Khi không còn phải trích lập dự phòng cho VAMC từ năm 2018 cùng cơ cấu tài sản lành mạnh và chất lượng sẽ giúp ngân hàng tập trung nguồn lực thúc đẩy chiến lược kinh doanh và tăng trưởng, là lợi thế cạnh tranh đáng kể…

Bức tranh nợ xấu ngành ngân hàng

Nhờ đó, Techcombank được Moody’s và S&P xếp hạng tín nhiệm cao nhất trong số các ngân hàng TMCP tư nhân (kết quả cập nhật tại ngày 13/02/2018) ở mức B2 tích cực. Tiếp đến là các nhà băng lớn như VCB, CTG, BIDV… được đánh giá mức B1 ổn định, nhóm ACB, MBB, VPB, SHB… được đánh giá nhóm B2 ổn định.

| TCB | EIB | ACB | MBB | SHB | VPB | STB | VIB | HDB | BID | CTG | VCB | |

| Moody’s | B2/ positive | NR | B2/ Stable | B2/ Stable | B2/ Stable | B2/ Stable | Caa1/ Negative | B2/ Stable | B2/ Stable | B1/ Positive | B1/ Stable | B1/ Stable |

| S&P | BB-/ Stable | B+/ Negative | NR | NR | NR | NR | NR | NR | NR | B+/ Stable | BB-/ Negative | BB-/Stable |

Moody’s đánh giá tín nhiệm 12 ngân hàng Việt Nam- Nguồn: Industry Consultant Report

Được biết, Techcombank đang hướng tới mô hình “rủi ro thấp, lợi nhuận cao” thông qua hệ thống quản trị rủi ro và phê duyệt tín dụng tập trung tại hội sở, thay vì phân tán tại các chi nhánh (chủ yếu bởi các giám đốc chi nhánh).

Nhà băng này đã kiện toàn phương pháp tiếp cận khách hàng thông qua mô hình hệ sinh thái, chú trọng vào các khoản vay có rủi ro thấp, khách hàng cá nhân có thu nhập khá và cao và giảm tỷ trọng cho vay trung – dài hạn đối với doanh nghiệp. Ngoài ra, cơ chế chủ động quản lý NPL như theo dõi các dấu hiệu cảnh báo, quản lý dòng tiền, dựng mô hình khả năng trả nợ... phát huy hiệu quả tốt.

Kết quả là TCB đã tăng tỷ trọng cho vay ngắn hạn và sở hữu một danh mục cho vay với 88% các khoản vay có tài sản đảm bảo. Tỷ lệ nợ xấu cũng như các khoản trích lập dự phòng liên tục giảm qua các năm, tỷ suất sinh lời trên tài sản điều chỉnh rủi ro liên tục tăng trưởng. Từ năm 2015 đến nay tỷ suất này đã tăng từ mức 0,9% lên 3,3% năm 2017.

Với lợi nhuận, Moody's chỉ ra rằng lợi nhuận trung bình trên tổng tài sản của các ngân hàng đã tăng lên 0,9% trong năm 2017, từ mức 0,7% vào năm 2016. "Khả năng sinh lời sẽ tiếp tục được cải thiện vào năm 2018, nhờ vào những yếu tố tương tự đã thúc đẩy khả năng sinh lời trong năm trước; đặc biệt là các điều kiện kinh tế vĩ mô thuận lợi và tăng trưởng thu nhập từ hoạt động kinh doanh cốt lõi", Moody’s nhìn nhận.

Một số ngân hàng đã gia tăng vốn tự có thông qua việc bán cổ phần mới và sẽ có thêm nhiều ngân hàng Việt Nam tăng vốn bằng cách phát hành cổ phiếu mới vào năm 2018, do áp lực tăng trưởng tín dụng và chia cổ tức.