Bức tranh kinh doanh năm 2025 của khối ngân hàng ngoại tại Việt Nam cho thấy sự phân hóa rõ rệt: quy mô vẫn mở rộng, nhưng lợi nhuận chịu sức ép khi các nguồn thu cốt lõi suy yếu và chi phí tiếp tục leo thang.

LỢI NHUẬN PHÂN HÓA, NGUỒN THU ĐỒNG LOẠT SUY YẾU

Kết thúc năm 2025, bức tranh lợi nhuận của khối ngân hàng ngoại tại Việt Nam không còn đồng đều như các năm trước, khi phần lớn nhà băng ghi nhận kết quả đi lùi trong bối cảnh các trụ cột thu nhập suy giảm.

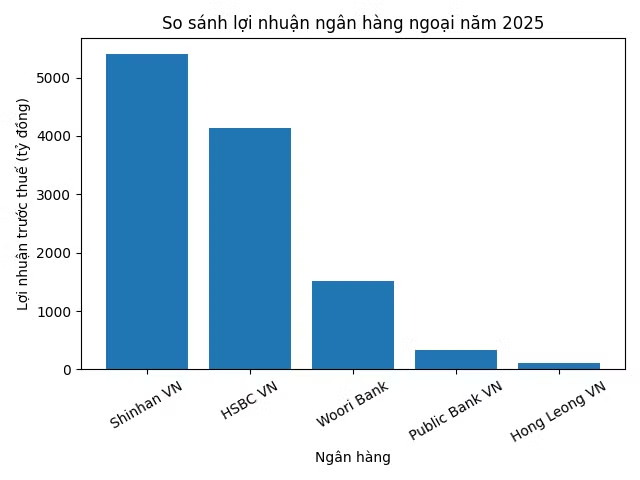

Dẫn đầu về quy mô lợi nhuận vẫn là Shinhan Việt Nam với 5.411 tỷ đồng trước thuế, song mức này đã giảm 6,2% so với năm trước. Áp lực chủ yếu đến từ sự suy yếu của hai nguồn thu chính: thu nhập lãi thuần giảm 5,8% xuống còn 7.960 tỷ đồng, trong khi lãi thuần từ dịch vụ giảm mạnh hơn, tới 11,6%, còn khoảng 298 tỷ đồng.

Dù các mảng ngoài lãi như kinh doanh ngoại hối (hơn 803 tỷ đồng, tăng 4,1%) hay chứng khoán đầu tư (gần 291 tỷ đồng) có cải thiện, song quy mô vẫn chưa đủ bù đắp phần sụt giảm từ hai trụ cột chính. Trong khi đó, chi phí hoạt động tăng 7,6% lên hơn 3.382 tỷ đồng tiếp tục bào mòn lợi nhuận, bất chấp ngân hàng đã tiết giảm 11% chi phí dự phòng.

Tại HSBC Việt Nam, xu hướng tương tự cũng diễn ra khi lợi nhuận trước thuế đạt 4.141 tỷ đồng, giảm 6,9% và xuống mức thấp nhất trong 4 năm. Cả thu nhập lãi thuần và lãi thuần dịch vụ đều đi lùi, lần lượt giảm 4,7% và gần 5%.

Trong khi đó, chi phí hoạt động tăng mạnh 11% lên 3.989 tỷ đồng, khiến biên lợi nhuận bị thu hẹp đáng kể. Dù đã cắt giảm 30% chi phí dự phòng rủi ro tín dụng, mức tiết giảm này vẫn không đủ bù đắp phần suy giảm của thu nhập cốt lõi.

Ở nhóm còn lại, Hong Leong Việt Nam ghi nhận mức giảm sâu nhất khi lợi nhuận trước thuế sụt tới 22%, xuống còn 114 tỷ đồng. Nguyên nhân chính đến từ thu nhập lãi thuần giảm 9,5%, trong khi chi phí dự phòng gần như không thay đổi. Dù hoạt động dịch vụ đã chuyển từ lỗ sang lãi và mảng ngoại hối tăng trưởng tích cực, kết quả chung vẫn không tránh khỏi đi xuống.

Ngược lại, Woori Bank nổi lên như điểm sáng hiếm hoi khi ghi nhận lợi nhuận trước thuế đạt 1.510 tỷ đồng, tăng gần 10%. Kết quả này đến từ sự tăng trưởng đồng đều của thu nhập lãi thuần (tăng 17%) và lãi thuần dịch vụ (tăng 18%). Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh tăng 18%, giúp ngân hàng vẫn duy trì đà tăng trưởng dù chi phí dự phòng tăng mạnh.

Public Bank Việt Nam cũng ghi nhận lợi nhuận tăng nhẹ 4%, đạt 331 tỷ đồng. Tuy nhiên, động lực chính lại đến từ việc giảm mạnh 73% chi phí dự phòng rủi ro tín dụng, trong khi thu nhập lãi thuần giảm 5,6% và chi phí hoạt động tăng tới 17%.

Nhìn tổng thể, điểm chung của khối ngân hàng ngoại trong năm 2025 là hai nguồn thu chủ lực – lãi thuần và dịch vụ – đồng loạt suy yếu, trong khi chi phí hoạt động tiếp tục gia tăng.

Điều này khiến lợi nhuận phân hóa mạnh, với số ít ngân hàng duy trì được tăng trưởng chủ yếu nhờ yếu tố hỗ trợ, thay vì cải thiện từ hoạt động cốt lõi.

Theo đại diện ngân hàng Shinhan, lợi nhuận giảm nhẹ chủ yếu do ngân hàng tiếp tục triển khai các chương trình lãi suất ưu đãi nhằm hỗ trợ khách hàng SMEs và hộ kinh doanh theo định hướng của Chính phủ và Ngân hàng Nhà nước.

Bên cạnh đó, chi phí huy động vốn vẫn duy trì ở mức cao do sự cạnh tranh lãi suất mạnh mẽ trong ngành ngân hàng. Đồng thời, những nỗ lực đầu tư vào chuyển đổi số cũng được xem là yếu tố khiến chi phí hoạt động gia tăng.

Hơn nữa, do đặc thù là ngân hàng nước ngoài với tỷ trọng tài sản bằng USD cao, biến động tỷ giá USD/VND cũng đã ảnh hưởng đến hiệu quả hoạt động và biên lợi nhuận của ngân hàng trong năm 2025.

TĂNG TRƯỞNG QUY MÔ, RỦI RO BẮT ĐẦU PHÂN HÓA

Dù lợi nhuận chịu áp lực, các ngân hàng ngoại vẫn tiếp tục mở rộng quy mô trong năm 2025, đặc biệt ở mảng tín dụng.

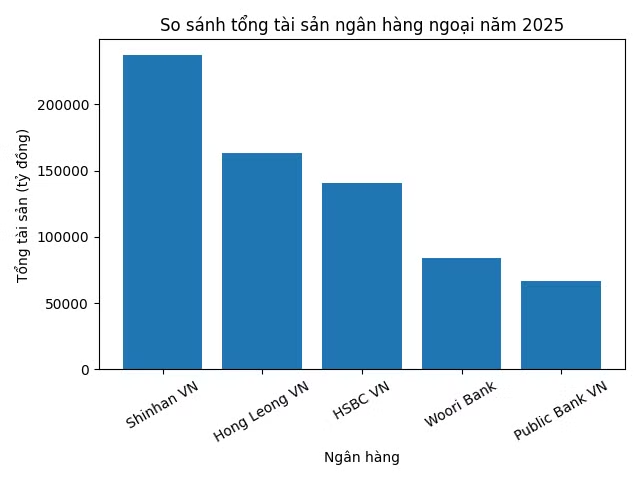

Shinhan Việt Nam tiếp tục dẫn đầu về tổng tài sản với gần 237.000 tỷ đồng, tăng hơn 22% so với cuối năm trước. Tuy nhiên, tốc độ tăng tín dụng gần 24% cao hơn đáng kể so với mức tăng tiền gửi 14%, cho thấy áp lực cân đối nguồn vốn khi tăng trưởng nghiêng mạnh về phía tài sản sinh lời.

HSBC Việt Nam duy trì cách tiếp cận thận trọng hơn khi tổng tài sản chỉ tăng khoảng 3,2%, đạt 140.855 tỷ đồng – thấp hơn đáng kể so với mặt bằng chung của nhóm.

Ở các ngân hàng còn lại, tốc độ mở rộng khá đồng đều. Hong Leong Việt Nam đạt 163.240 tỷ đồng tổng tài sản, tăng 21%; Public Bank Việt Nam đạt 67.080 tỷ đồng, tăng 23%; trong khi Woori Bank ghi nhận mức tăng mạnh nhất lên 84.252 tỷ đồng, tương đương 27%.

Về dư nợ tín dụng, Shinhan Việt Nam tiếp tục dẫn đầu với dư nợ đạt 156.117 tỷ đồng, tăng gần 24%. HSBC đứng thứ hai với hơn 74.600 tỷ đồng, tăng 8,3%, trong khi Woori Bank ghi nhận mức tăng nhanh nhất gần 35%, lên hơn 52.187 tỷ đồng. Public Bank và Hong Leong cũng duy trì đà mở rộng với mức tăng lần lượt khoảng 14% và 13%.

Ở khía cạnh chất lượng tài sản, bức tranh cho thấy sự phân hóa rõ nét hơn. HSBC Việt Nam cải thiện đáng kể khi nợ xấu giảm, kéo tỷ lệ nợ xấu từ 0,46% xuống 0,42%. Shinhan Việt Nam giữ ổn định tỷ lệ này ở mức 0,48%.

Trong khi đó, Public Bank Việt Nam ghi nhận nợ xấu tăng nhẹ, dù tỷ lệ nợ xấu giảm nhờ dư nợ tăng nhanh. Tuy nhiên, cơ cấu nợ có dấu hiệu dịch chuyển khi nợ nhóm 5 tăng 20%, phản ánh rủi ro tập trung hơn vào các khoản nợ có khả năng mất vốn.

Với Woori Bank và Hong Leong, dữ liệu chi tiết về nợ xấu không được công bố đầy đủ, song tốc độ tăng tín dụng nhanh, đặc biệt tại Woori Bank, cũng đặt ra yêu cầu kiểm soát rủi ro chặt chẽ hơn trong thời gian tới.

Đặt trong bối cảnh chung, năm 2025 cho thấy một nghịch lý, quy mô tài sản và tín dụng vẫn tăng trưởng, nhưng hiệu quả sinh lời lại chịu sức ép khi biên lợi nhuận bị thu hẹp. Điều này phản ánh thách thức ngày càng lớn đối với khối ngân hàng ngoại trong việc cân bằng giữa mở rộng quy mô, duy trì lợi nhuận và kiểm soát rủi ro.