Năm 2025 khép lại với một nghịch lý đáng chú ý của ngành bảo hiểm nhân thọ: doanh thu đồng loạt suy giảm, nhưng lợi nhuận lại phân hóa mạnh giữa các doanh nghiệp. Trong bối cảnh thị trường còn nhiều biến động, mỗi “ông lớn” đang chọn cho mình một cách thích nghi rất khác nhau.

BỨC TRANH TRÁI CHIỀU CỦA CÁC “ÔNG LỚN” BẢO HIỂM NHÂN THỌ

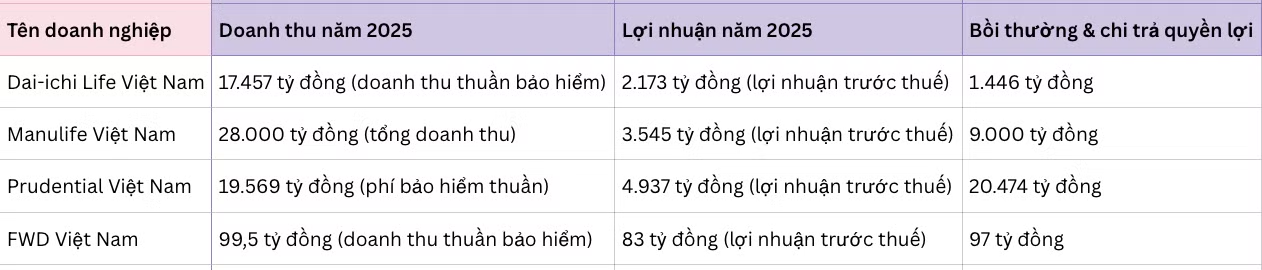

Trường hợp của Dai-ichi Life Việt Nam cho thấy áp lực rõ rệt từ hoạt động cốt lõi. Doanh nghiệp này ghi nhận tổng tài sản hơn 80.435 tỷ đồng, tăng 7% so với cùng kỳ. Tuy nhiên, doanh thu thuần từ hoạt động kinh doanh bảo hiểm chỉ đạt hơn 17.457 tỷ đồng, giảm 6%.

Lợi nhuận trước thuế cũng lùi về hơn 2.173 tỷ đồng, giảm gần 19% so với mức hơn 2.670 tỷ đồng của năm trước, chủ yếu do chi phí hoạt động tăng mạnh. Trong khi đó, số tiền bồi thường và chi trả quyền lợi bảo hiểm lên tới hơn 1.446 tỷ đồng, tăng 5,6%.

Một bức tranh tương tự cũng xuất hiện tại Manulife Việt Nam, dù quy mô tài sản tiếp tục mở rộng. Tổng tài sản của doanh nghiệp này đạt hơn 156.000 tỷ đồng, tăng hơn 13%. Song, tổng doanh thu năm 2025 chỉ đạt hơn 28.000 tỷ đồng, giảm 5%.

Đáng chú ý, doanh thu thuần từ hoạt động bảo hiểm giảm mạnh từ hơn 17.000 tỷ đồng xuống còn hơn 15.600 tỷ đồng, tương ứng mức giảm 8%. Lợi nhuận trước thuế theo đó cũng giảm 16%, còn 3.545 tỷ đồng. Trong năm, Manulife đã chi trả hơn 9.000 tỷ đồng quyền lợi bảo hiểm cho gần 420.000 hồ sơ, tăng 15% so với năm trước.

Trong khi nhiều doanh nghiệp chật vật với doanh thu, Prudential Việt Nam lại nổi bật với mức tăng trưởng lợi nhuận ấn tượng, dù mảng kinh doanh cốt lõi chưa thực sự khởi sắc. Năm 2025, doanh nghiệp ghi nhận lợi nhuận trước thuế 4.937 tỷ đồng, tăng 48% so với năm 2024; lợi nhuận sau thuế đạt 3.870 tỷ đồng, tăng khoảng 41%.

Động lực chính không đến từ bảo hiểm, mà từ hoạt động tài chính và chiến lược tiết giảm chi phí. Doanh thu tài chính đạt 12.080 tỷ đồng, trong khi chi phí tài chính được kiểm soát ở mức 666 tỷ đồng, giúp mảng này tiếp tục đóng vai trò “trụ đỡ”.

Đáng chú ý, lãi từ bán các khoản đầu tư tăng vọt 68% lên 2.422 tỷ đồng, trong khi lãi từ tiền gửi tăng 11,3%. Ngược lại, lãi đánh giá lại danh mục giảm mạnh 47%, phản ánh điều kiện thị trường kém thuận lợi hơn.

Ở chiều chi phí, Prudential cắt giảm mạnh chi phí bán hàng từ 3.459 tỷ đồng xuống còn 1.823 tỷ đồng, gần như giảm một nửa, góp phần đáng kể cải thiện lợi nhuận.

Tuy vậy, doanh thu phí bảo hiểm thuần vẫn giảm khoảng 16%, còn 19.569 tỷ đồng, trong khi tổng chi bồi thường và quyền lợi bảo hiểm lên tới 20.474 tỷ đồng, khiến doanh nghiệp tiếp tục lỗ gộp từ hoạt động bảo hiểm 1.583 tỷ đồng, dù mức lỗ đã thu hẹp.

Tính đến cuối năm 2025, tổng tài sản của Prudential đạt 198.855 tỷ đồng, tăng gần 10.000 tỷ đồng so với đầu năm. Danh mục đầu tư tài chính lên tới gần 178.500 tỷ đồng, tập trung chủ yếu vào trái phiếu Chính phủ, trái phiếu được bảo lãnh và tiền gửi ngân hàng nhằm đảm bảo tính an toàn và thanh khoản.

Riêng tiền gửi và chứng chỉ tiền gửi dài hạn đã tăng mạnh lên 44.859 tỷ đồng. Ở danh mục ngắn hạn, quy mô đạt 40.242 tỷ đồng, trong đó đầu tư vào cổ phiếu niêm yết và UPCoM đạt 22.552 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả chiếm khoảng 85% tổng nguồn vốn, tương ứng 168.612 tỷ đồng, chủ yếu là dự phòng nghiệp vụ bảo hiểm dài hạn. Vốn chủ sở hữu đạt 30.243 tỷ đồng, trong đó lợi nhuận chưa phân phối lên tới 21.776 tỷ đồng.

Một trường hợp đáng chú ý khác là FWD Việt Nam. Doanh nghiệp này ghi nhận tổng tài sản gần 2.500 tỷ đồng, với doanh thu thuần từ hoạt động bảo hiểm hơn 99,5 tỷ đồng, giảm hơn 25%.

Tuy nhiên, lợi nhuận trước thuế vẫn đạt gần 83 tỷ đồng, tăng khoảng 46%, nhờ cắt giảm mạnh chi phí vận hành và chi phí bán hàng. Tổng chi bồi thường và chi trả quyền lợi bảo hiểm cũng giảm gần 24%, còn hơn 97 tỷ đồng.

Theo Bộ Tài chính, thị trường bảo hiểm hiện có 85 doanh nghiệp, trong đó gồm 19 doanh nghiệp nhân thọ. Tổng doanh thu phí bảo hiểm năm 2025 ước đạt hơn 237.200 tỷ đồng, tăng 3,96% so với năm 2024. Riêng mảng nhân thọ đóng góp gần 148.800 tỷ đồng.

Tuy vậy, thị trường lại có mức độ tập trung cao. Top 8 doanh nghiệp dẫn đầu chiếm trên 80% doanh thu, trong đó chỉ có 2 doanh nghiệp nội địa là Bảo Việt Life và MB Life. Sáu doanh nghiệp còn lại có vốn nước ngoài, chiếm gần 53% tổng doanh thu phí khai thác mới. Phần còn lại của thị trường gần như vẫn nằm trong tay các tập đoàn tài chính đa quốc gia như Chubb Life, Cathay Life, Fubon Life, Sun Life hay Hanwha Life Việt Nam.

TÍN HIỆU PHỤC HỒI VÀ DƯ ĐỊA DÀI HẠN

Một trong những nút thắt lớn của thị trường không nằm ở sản phẩm, mà ở cách người dùng hiểu về sản phẩm. Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam cho biết, bảo hiểm nhân thọ đã hình thành hơn 400 năm, ban đầu chỉ nhằm bảo vệ rủi ro tử vong, sau đó mở rộng sang thương tật, bệnh tật và chăm sóc y tế.

Sự phát triển này dẫn tới sự ra đời của các sản phẩm liên kết đầu tư, kết hợp giữa “bảo vệ” và “đầu tư”. Tuy nhiên, theo ông Trung Dũng, chính đặc tính “2 trong 1” này lại gây ra nhiều cách hiểu sai lệch. “Trong sản phẩm này luôn tồn tại song song hai phần là bảo vệ rủi ro và đầu tư thông qua các quỹ. Nhưng nhiều người lại chỉ nhìn vào yếu tố đầu tư”, ông Dũng nói.

Ông cũng cho biết, trong giai đoạn thị trường thuận lợi, mức sinh lời 20–30%/năm từng khiến nhiều tư vấn viên nhấn mạnh yếu tố lợi nhuận mà chưa giải thích đầy đủ bản chất sản phẩm. Khi thị trường biến động, kỳ vọng không đạt được dễ dẫn đến phản ứng tiêu cực từ phía khách hàng.

Dữ liệu từ Cục Quản lý, giám sát bảo hiểm cho thấy những tín hiệu tích cực đang dần xuất hiện. Tháng 1/2026, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 20.375 tỷ đồng, tăng 5,15% so với cùng kỳ. Trong đó, bảo hiểm nhân thọ đạt 10.010 tỷ đồng, tăng trưởng 0,5% – một cải thiện đáng kể sau giai đoạn tăng trưởng âm kéo dài.

Song song với đó, các doanh nghiệp đã chi 7.366 tỷ đồng cho quyền lợi bảo hiểm, tăng gần 12%, trong đó riêng khối nhân thọ chi khoảng 5.293 tỷ đồng.

Về dài hạn, các chuyên gia đánh giá dư địa thị trường vẫn còn rất lớn. Tỷ lệ doanh thu phí bảo hiểm/GDP của Việt Nam giai đoạn 2020–2025 chỉ ở mức khoảng 2%, thấp hơn mục tiêu 3–3,3% theo định hướng của Chính phủ, và còn cách xa các thị trường phát triển như Mỹ (khoảng 12%), Singapore (9,65%) hay Malaysia (4,46%).

“Do đó, cùng với triển vọng tăng trưởng kinh tế, tiềm năng và dư địa phát triển của ngành bảo hiểm trong tương lai vẫn còn rất lớn”, các chuyên gia kinh tế nhấn mạnh.

Ở góc nhìn doanh nghiệp, ông Manish Gurbuxani, Phó Tổng giám đốc Chiến lược và Chuyển đổi kiêm quyền Phó tổng giám đốc khách hàng và tiếp thị Prudential Việt Nam, cho rằng động lực lớn nhất sẽ đến từ sự gia tăng nhanh chóng của tầng lớp trung lưu.

Ông dẫn chứng, năm 2023 chỉ khoảng 13% dân số thuộc tầng lớp này, hiện đã tăng lên 26% và dự báo có thể tiếp tục tăng gấp đôi trong 3–5 năm tới. Điều này đồng nghĩa với khoảng 15 triệu khách hàng tiềm năng mới cho ngành bảo hiểm trong 5 năm tới. Với mức tăng thu nhập hàng năm 8–15%, nhu cầu dành cho giáo dục, hưu trí và an toàn tài chính dài hạn sẽ gia tăng mạnh.

“Chưa đến 10% người dân Việt Nam đầu tư vào tài chính, chủ yếu đang ở tài sản truyền thống như vàng, bất động sản... Do đó, nhiệm vụ của bảo hiểm nhân thọ là chuyển đổi và hỗ trợ trong hành trình này”, đại diện Prudential nhấn mạnh.