Áp lực nợ xấu đang có dấu hiệu quay trở lại khi lãi suất duy trì ở mức cao, đòn bẩy hộ gia đình gia tăng và rủi ro từ bất động sản chưa hoàn toàn lắng dịu.

Tuy nhiên, bức tranh chất lượng tài sản của ngành ngân hàng đang phân hóa mạnh hơn bao giờ hết, với lợi thế nghiêng về nhóm ngân hàng có bộ đệm vốn và dự phòng dày.

LÀN SÓNG NỢ XẤU MỚI BẮT ĐẦU HÌNH THÀNH

Theo báo cáo cập nhật ngành ngân hàng quý 1/2026 của VIS Rating, môi trường hoạt động của ngành đang trở nên kém thuận lợi hơn khi mặt bằng lãi suất duy trì ở mức cao trong bối cảnh áp lực thanh khoản gia tăng và các yếu tố bất định từ bên ngoài vẫn hiện hữu. Điều này không chỉ tạo sức ép lên biên lãi ròng (NIM) mà còn ảnh hưởng trực tiếp đến khả năng trả nợ của khách hàng.

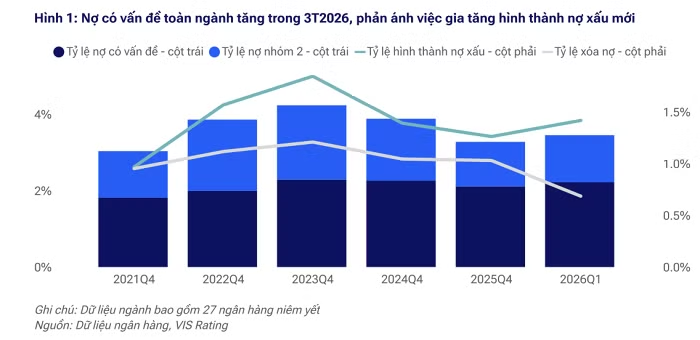

Dấu hiệu đầu tiên đã xuất hiện trong quý 1 khi tỷ lệ nợ có vấn đề toàn ngành tăng thêm 11 điểm cơ bản so với quý trước, lên mức 2,2%. Theo VIS Rating, xu hướng hình thành nợ xấu mới đang tập trung chủ yếu ở các khoản vay mua nhà, cho vay hộ kinh doanh và tín dụng tiêu dùng không có tài sản bảo đảm.

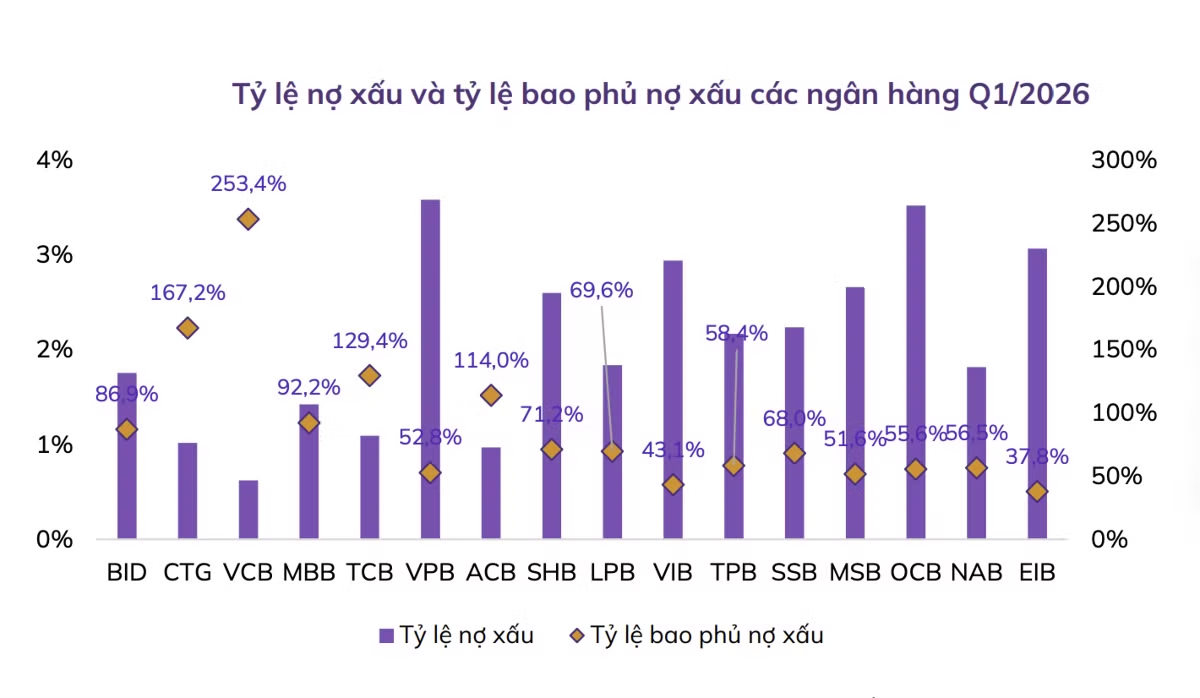

Áp lực rõ nét nhất xuất hiện ở nhóm ngân hàng quy mô vừa và nhỏ như LPBank, OCB, PGBank, Bac A Bank, Saigonbank hay VietBank. Không chỉ ghi nhận nợ quá hạn gia tăng, nhiều ngân hàng còn chứng kiến tỷ lệ bao phủ nợ xấu suy giảm khoảng 10 điểm phần trăm so với trước đó, khiến dư địa hấp thụ rủi ro trở nên mỏng hơn.

Trong khi đó, các ngân hàng đầu ngành như Vietcombank, VietinBank, ACB hay Techcombank vẫn duy trì chất lượng tài sản tương đối ổn định nhờ danh mục tín dụng đa dạng, cơ sở khách hàng tốt hơn và bộ đệm dự phòng lớn.

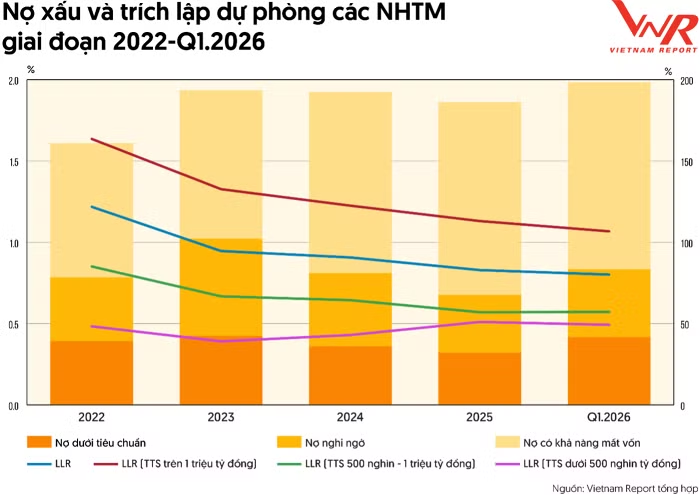

Các số liệu từ Vietnam Report cũng cho thấy áp lực nợ xấu chưa thực sự qua đi. Tổng nợ xấu nội bảng toàn hệ thống đã tăng từ khoảng 137.000 tỷ đồng năm 2022 lên gần 290.000 tỷ đồng vào cuối quý 1/2026. Tỷ lệ nợ xấu toàn ngành từ mức 1,86% cuối năm 2025 đã tăng trở lại lên 1,98% trong quý đầu năm nay.

Song song với đó, chi phí dự phòng vẫn tiếp tục leo thang. Chỉ riêng năm 2025, các ngân hàng đã dành gần 145.000 tỷ đồng để trích lập dự phòng rủi ro tín dụng, tăng hơn 9% so với năm trước. Điều này cho thấy hệ thống vẫn đang duy trì trạng thái phòng thủ trước nguy cơ chất lượng tài sản suy giảm.

Đáng chú ý, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành đã giảm từ mức 121,8% năm 2022 xuống còn 80,1% vào cuối quý 1/2026. Tốc độ gia tăng nợ xấu hiện đang nhanh hơn khả năng tích lũy dự phòng của nhiều ngân hàng, phản ánh áp lực rủi ro ngày càng lớn đối với hệ thống.

SỰ PHÂN HÓA NGÀY CÀNG RÕ NÉT

Điểm đáng chú ý nhất trong bức tranh chất lượng tài sản hiện nay là sự phân hóa mạnh giữa các nhóm ngân hàng.

Theo thống kê của Vietnam Report, nhóm ngân hàng có tổng tài sản trên 1 triệu tỷ đồng tiếp tục duy trì chất lượng tài sản tốt nhất với tỷ lệ nợ xấu chỉ ở mức 1,45% trong quý 1/2026. Dù quy mô nợ xấu của nhóm này đã lên gần 143.000 tỷ đồng, con số này phần lớn phản ánh quy mô tín dụng rất lớn hơn là sự suy giảm về chất lượng tài sản.

Ngược lại, nhóm ngân hàng có tổng tài sản từ 500.000 tỷ đồng đến 1 triệu tỷ đồng đang chịu áp lực lớn nhất. Tỷ lệ nợ xấu của nhóm này tăng từ 1,75% năm 2022 lên 3,28% trong quý 1/2026, trong khi quy mô nợ xấu đã vượt 97.000 tỷ đồng, tăng hơn 3 lần chỉ sau 4 năm.

Đây cũng là nhóm chịu ảnh hưởng nhiều nhất từ tín dụng bán lẻ, cho vay hộ kinh doanh và bất động sản dân cư – những phân khúc đang chịu sức ép từ lãi suất cao và khả năng trả nợ suy giảm.

Theo VIS Rating, rủi ro còn có thể gia tăng trong những quý tới khi nhiều khoản vay mua nhà được giải ngân giai đoạn 2023-2024 bắt đầu bước vào thời kỳ áp dụng lãi suất thả nổi sau giai đoạn ưu đãi. Nếu mặt bằng lãi suất huy động duy trì ở mức cao lâu hơn kỳ vọng, áp lực trả nợ của người vay mua nhà sẽ tăng lên đáng kể.

SSI Research cho rằng đây là một trong ba rủi ro quan trọng nhất cần theo dõi trong nửa cuối năm 2026. Theo đơn vị này, điểm rơi rủi ro của các khoản vay mua nhà nhiều khả năng sẽ xuất hiện từ quý 3 trở đi, khi chi phí lãi vay tăng lên rõ rệt.

Một rủi ro khác được SSI nhắc tới là áp lực tái cấp vốn của các chủ đầu tư bất động sản. Kể từ cuối năm 2023, dư nợ cho vay đối với nhóm khách hàng này đã tăng thêm khoảng 1 triệu tỷ đồng. Với kỳ hạn phổ biến từ 2-3 năm, nhu cầu đảo nợ và tái cấp vốn sẽ gia tăng đáng kể từ cuối năm 2026.

Trong khi đó, thị trường trái phiếu doanh nghiệp cũng bước vào giai đoạn đáo hạn lớn với khoảng 76.000 tỷ đồng trái phiếu đến hạn trong nửa cuối năm 2026 và hơn 108.000 tỷ đồng trong năm 2027. Khả năng bán hàng và tạo dòng tiền của các chủ đầu tư sẽ đóng vai trò quyết định đối với mức độ rủi ro của hệ thống tín dụng trong thời gian tới.

LỢI THẾ THUỘC VỀ NHỮNG NGÂN HÀNG CÓ BỘ ĐỆM DÀY

Dù nợ xấu có xu hướng tăng trở lại, phần lớn các tổ chức phân tích hiện chưa đánh giá đây là một rủi ro mang tính hệ thống.

ABS dự báo tỷ lệ nợ xấu toàn ngành chỉ tăng nhẹ trong năm 2026, chủ yếu do nợ nhóm 2 gia tăng. SSI Research cũng dự báo tỷ lệ nợ xấu cuối năm ở mức khoảng 1,8%, cao hơn không đáng kể so với cuối năm trước và vẫn nằm trong vùng kiểm soát.

Trong khi đó, MBS Research ghi nhận một tín hiệu tích cực khi tỷ lệ nợ xấu hình thành mới trên dư nợ bình quân của các ngân hàng theo dõi đã giảm so với cùng kỳ năm trước. Đồng thời, các tổ chức tín dụng vẫn chủ động tăng cường trích lập dự phòng, cho thấy hệ thống đang chuẩn bị bộ đệm phòng thủ cho các kịch bản kém thuận lợi hơn.

Tuy nhiên, bối cảnh hiện nay cũng cho thấy cơ hội và thách thức đang được phân bổ không đồng đều.

Trong khi các ngân hàng có nền tảng vốn mạnh, CASA cao, chất lượng tài sản tốt và bộ đệm dự phòng dày tiếp tục duy trì lợi thế cạnh tranh, những ngân hàng phụ thuộc nhiều vào tín dụng bán lẻ hoặc có tỷ lệ bao phủ nợ xấu thấp sẽ phải đối mặt với áp lực lớn hơn khi chu kỳ tín dụng bước sang giai đoạn chọn lọc.

Cùng với lộ trình áp dụng các chuẩn mực Basel III, yêu cầu về quản trị rủi ro, thanh khoản và chất lượng vốn sẽ ngày càng khắt khe hơn. Điều đó đồng nghĩa cuộc đua của ngành ngân hàng trong giai đoạn tới không còn là câu chuyện tăng trưởng tín dụng đơn thuần, mà sẽ là cuộc cạnh tranh về chất lượng tài sản và năng lực quản trị rủi ro.

Và trong cuộc đua đó, lợi thế nhiều khả năng sẽ tiếp tục thuộc về những ngân hàng sở hữu bộ đệm đủ dày để vượt qua một chu kỳ nợ xấu mới đang dần hình thành.