Sau giai đoạn tăng trưởng nóng rồi điều chỉnh mạnh bởi cuộc khủng hoảng niềm tin trong lĩnh vực bảo hiểm nhân thọ, thị trường bảo hiểm Việt Nam đang phát đi những tín hiệu hồi phục rõ nét hơn.

Không chỉ được hỗ trợ bởi triển vọng kinh tế tích cực, ngành bảo hiểm còn đang đứng trước một chu kỳ tăng trưởng mới nhờ sự thay đổi về thể chế, sự cải thiện trong nhận thức của người dân và làn sóng ứng dụng công nghệ đang diễn ra mạnh mẽ.

Báo cáo "Ngành bảo hiểm đón sóng phục hồi, tăng tốc chuyển mình" do Vietnam Report công bố cho thấy phần lớn doanh nghiệp bảo hiểm đều nhìn nhận triển vọng thị trường theo hướng tích cực hơn sau giai đoạn điều chỉnh kéo dài.

“BỆ PHÓNG” TỪ CHÍNH SÁCH VÀ KINH TẾ VĨ MÔ

Trong năm 2026, Việt Nam đặt mục tiêu tăng trưởng GDP trên 10%, với các động lực chính đến từ xuất khẩu, đầu tư công và dòng vốn đầu tư trực tiếp nước ngoài (FDI). Theo Vietnam Report, bức tranh kinh tế tích cực sẽ kéo theo nhu cầu bảo vệ tài chính ngày càng lớn của cả doanh nghiệp và người dân, qua đó tạo dư địa tăng trưởng mới cho thị trường bảo hiểm.

Bên cạnh yếu tố vĩ mô, những thay đổi về chính sách được đánh giá là "bệ phóng" quan trọng đối với toàn ngành. Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm chính thức có hiệu lực từ đầu năm 2026 được kỳ vọng sẽ mở ra một giai đoạn phát triển mới khi nhiều thủ tục hành chính được cắt giảm, tạo điều kiện cho doanh nghiệp đổi mới sản phẩm, mở rộng kênh phân phối và đẩy nhanh quá trình chuyển đổi số.

Sự cộng hưởng giữa tăng trưởng kinh tế, nền tảng tài chính được củng cố và môi trường pháp lý thông thoáng hơn đang giúp triển vọng của ngành bảo hiểm dần sáng lên sau nhiều năm đối mặt với khó khăn.

Theo khảo sát của Vietnam Report, có tới 87,5% doanh nghiệp bảo hiểm kỳ vọng toàn ngành sẽ tăng trưởng từ 5-10% trong năm nay. Đáng chú ý, sự lạc quan này không chỉ đến từ triển vọng phục hồi kinh tế mà còn được xây dựng trên những động lực tăng trưởng dài hạn của thị trường.

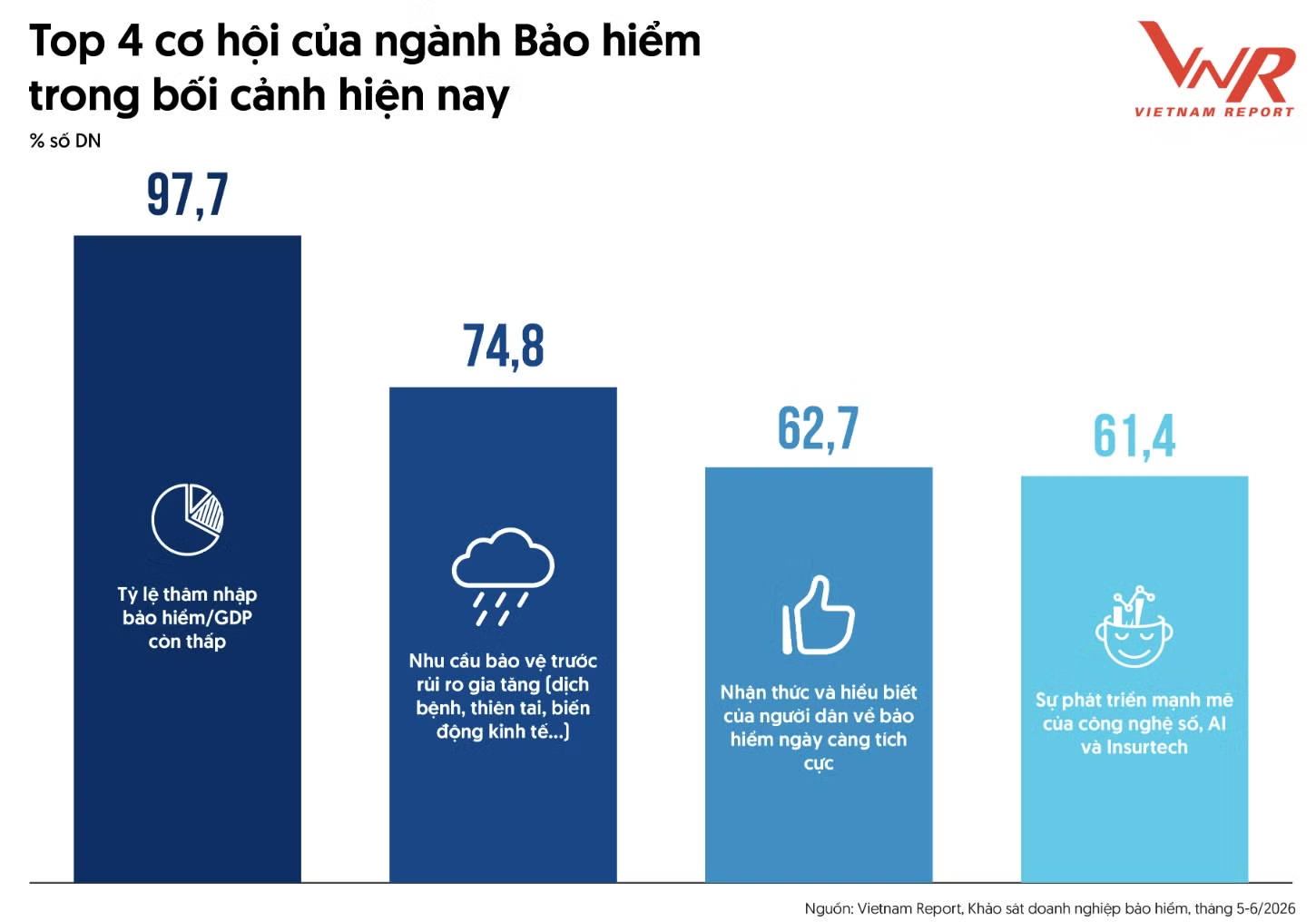

Một trong những lợi thế lớn nhất của ngành bảo hiểm Việt Nam hiện nay là dư địa phát triển vẫn còn rất lớn. Khảo sát của Vietnam Report cho thấy 97,7% doanh nghiệp đánh giá tỷ lệ thâm nhập bảo hiểm còn thấp là cơ hội tăng trưởng quan trọng nhất của ngành.

Hiện tỷ lệ doanh thu phí bảo hiểm trên GDP của Việt Nam chỉ dao động quanh mức 2,3-2,8%, thấp hơn đáng kể so với mức trung bình trên 6% tại các nước OECD. Điều này đồng nghĩa với việc phần lớn rủi ro tài chính của cá nhân và doanh nghiệp vẫn chưa được chuyển giao sang các tổ chức bảo hiểm.

Theo Vietnam Report, dư địa tăng trưởng lớn này sẽ trở thành lợi thế nếu đi cùng với sự thay đổi trong nhu cầu và nhận thức của thị trường.

NIỀM TIN CỦA KHÁCH HÀNG QUAY TRỞ LẠI

Những biến động kinh tế, dịch bệnh, thiên tai cực đoan hay các rủi ro phát sinh trong quá trình chuyển đổi số đang khiến nhu cầu bảo vệ tài chính của người dân và doanh nghiệp gia tăng rõ rệt.

Khảo sát của Vietnam Report cho thấy 74,8% doanh nghiệp đánh giá nhu cầu quản trị rủi ro ngày càng lớn là một trong những động lực phát triển quan trọng nhất của ngành bảo hiểm trong giai đoạn hiện nay.

Những biến động kinh tế toàn cầu, thiên tai cực đoan, dịch bệnh, rủi ro sức khỏe và các nguy cơ mới phát sinh từ quá trình chuyển đổi số đang khiến cả cá nhân và doanh nghiệp quan tâm nhiều hơn đến các giải pháp quản trị rủi ro và bảo vệ tài chính.

Nếu như trước đây, bảo hiểm thường bị xem là một khoản chi tiêu có thể trì hoãn thì hiện nay, bảo hiểm đang dần được nhìn nhận như một công cụ giúp duy trì sự ổn định tài chính trước những biến cố khó lường.

Song song với đó, nhận thức của người dân về vai trò của bảo hiểm cũng đang từng bước cải thiện. Có tới 62,7% doanh nghiệp tham gia khảo sát của Vietnam Report cho rằng hiểu biết của khách hàng đối với bảo hiểm đang ngày càng được nâng cao.

Đây được xem là yếu tố đặc biệt quan trọng bởi trong nhiều năm qua, một trong những rào cản lớn nhất đối với sự phát triển của thị trường không nằm ở nguồn cung sản phẩm mà ở mức độ thấu hiểu của khách hàng về giá trị của bảo hiểm.

Theo Hiệp hội Bảo hiểm Việt Nam, niềm tin của khách hàng cũng đang từng bước được cải thiện khi vai trò bảo vệ tài chính của bảo hiểm ngày càng được khẳng định thông qua quy mô chi trả quyền lợi tăng mạnh trong năm 2025.

Phát biểu tại cuộc họp báo ngày 17/6, bà Phạm Thu Phương, Phó Cục trưởng Cục Quản lý, giám sát bảo hiểm, cho biết thị trường bảo hiểm Việt Nam đang dần vượt qua giai đoạn khó khăn, đặc biệt sau cuộc khủng hoảng niềm tin của lĩnh vực bảo hiểm nhân thọ trong giai đoạn 2022-2023.

Theo bà Phương, nguyên nhân chủ yếu của giai đoạn suy giảm trước đây xuất phát từ những bất cập trong hoạt động tư vấn và việc cung cấp thông tin chưa đầy đủ của hệ thống đại lý.

Đến nay, thị trường đã xuất hiện nhiều tín hiệu hồi phục tích cực. Trong 6 tháng đầu năm 2026, doanh thu phí toàn ngành tăng khoảng 2%. Trong đó, bảo hiểm phi nhân thọ tiếp tục duy trì mức tăng trưởng hơn 12%, trong khi mảng bảo hiểm nhân thọ dù vẫn giảm khoảng 4% nhưng đã cải thiện đáng kể so với hai năm trước đó.

Dù vậy, bảo hiểm nhân thọ vẫn giữ vai trò chủ đạo khi quy mô thị trường lớn gấp khoảng hai lần mảng phi nhân thọ.

CÔNG NGHỆ TRỞ THÀNH ĐỘNG LỰC TĂNG TRƯỞNG MỚI

Theo Vietnam Report, sau giai đoạn tăng trưởng nóng rồi điều chỉnh mạnh, ngành bảo hiểm Việt Nam đang đứng trước cơ hội bước vào một chu kỳ phát triển mới.

Nếu tỷ lệ thâm nhập bảo hiểm thấp tạo ra dư địa tăng trưởng dài hạn, còn nhu cầu bảo vệ tài chính gia tăng và nhận thức của người dân được cải thiện là điều kiện để mở rộng thị trường, thì công nghệ đang nổi lên như chất xúc tác quan trọng giúp kết nối các yếu tố này.

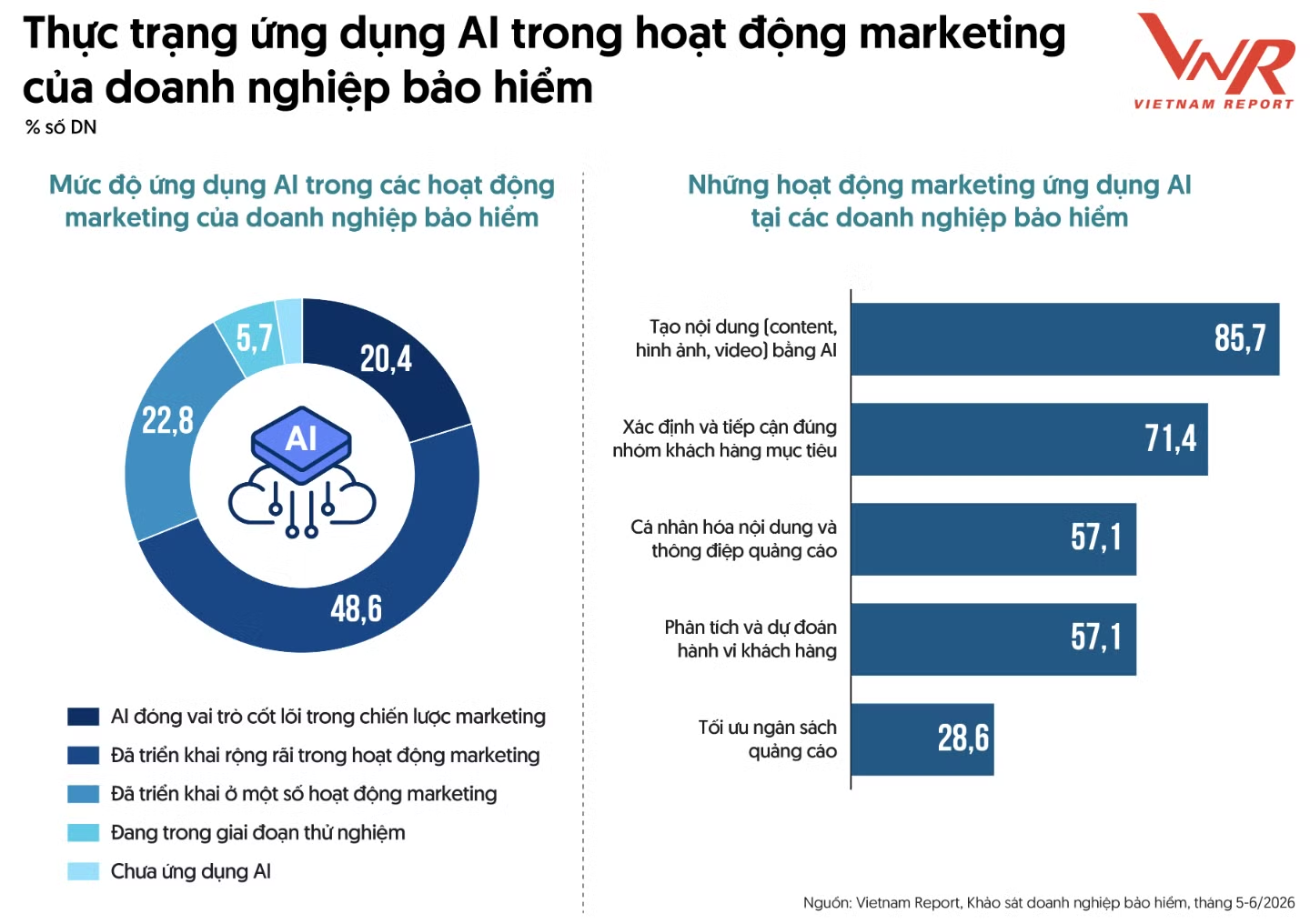

Đặc biệt, trí tuệ nhân tạo (AI) đang ngày càng được nhiều doanh nghiệp bảo hiểm ứng dụng trong hoạt động kinh doanh và quản trị. Công nghệ không chỉ giúp tối ưu chi phí vận hành mà còn hỗ trợ doanh nghiệp cá nhân hóa sản phẩm, nâng cao trải nghiệm khách hàng và cải thiện khả năng quản trị rủi ro.

Song song với quá trình chuyển đổi số, cơ quan quản lý cũng đang đẩy mạnh hoàn thiện thể chế nhằm khôi phục niềm tin thị trường. Thông qua việc sửa đổi Luật Kinh doanh bảo hiểm và các nghị định hướng dẫn, Bộ Tài chính đã cắt giảm khoảng 30% điều kiện kinh doanh, đồng thời tăng cường yêu cầu minh bạch thông tin và trách nhiệm của đội ngũ đại lý trong quá trình tư vấn khách hàng.

Theo định hướng đến năm 2030, quy mô doanh thu phí bảo hiểm được kỳ vọng tương đương 3,3-3,5% GDP. Thứ trưởng Bộ Tài chính Nguyễn Đức Chi đánh giá đây là mục tiêu đầy tham vọng trong bối cảnh nền kinh tế tăng trưởng nhanh, song nhấn mạnh rằng ngành bảo hiểm cần ưu tiên yếu tố an toàn và phát triển bền vững thay vì chạy theo quy mô bằng mọi giá.

Trong bối cảnh đó, bài toán của ngành bảo hiểm không còn nằm ở việc thị trường có tiềm năng hay không, mà là doanh nghiệp sẽ khai thác tiềm năng ấy như thế nào. Và ngày càng nhiều doanh nghiệp đang tìm kiếm lời giải thông qua công nghệ, chuyển đổi số và việc xây dựng lại niềm tin với khách hàng.

Sau những biến động của giai đoạn 2022-2023, thị trường bảo hiểm đang đứng trước cơ hội bước sang một chu kỳ phát triển mới, với nền tảng tăng trưởng được xây dựng trên sự minh bạch, công nghệ và nhu cầu bảo vệ tài chính ngày càng gia tăng của nền kinh tế.

Theo số liệu chính thức từ Bộ Tài chính, trong quý 1/2026, tổng doanh thu phí bảo hiểm ước đạt 57,1 nghìn tỷ đồng, tăng 2,45% so với cùng kỳ năm trước. Mức tăng này cho thấy nhu cầu bảo vệ tài chính của người dân và doanh nghiệp vẫn được duy trì, dù tốc độ tăng trưởng chưa thực sự bứt phá.

Đáng chú ý, tổng vốn đầu tư trở lại nền kinh tế của các doanh nghiệp bảo hiểm tiếp tục ghi nhận mức tăng cao, ước đạt 1.001,4 nghìn tỷ đồng, tăng 13,05% so với cùng kỳ năm trước. Đây là tín hiệu tích cực, cho thấy vai trò ngày càng lớn của ngành bảo hiểm như một kênh dẫn vốn trung và dài hạn cho nền kinh tế.

Ở chiều chi trả, tổng số tiền bồi thường và trả quyền lợi bảo hiểm ước đạt 24,1 nghìn tỷ đồng, tăng 8,84% so với cùng kỳ năm trước.

Về quy mô thị trường, tổng tài sản của các doanh nghiệp bảo hiểm ước đạt 1.150,8 nghìn tỷ đồng, tăng 10,43% so với cùng kỳ năm trước.

Tổng nguồn vốn chủ sở hữu đạt khoảng 223,8 nghìn tỷ đồng, tăng 3,24%, trong khi tổng dự phòng nghiệp vụ bảo hiểm đạt 752,4 nghìn tỷ đồng, tăng 10,55%. Nhìn chung, các chỉ tiêu tài chính chủ chốt đều duy trì xu hướng tăng trưởng, củng cố nền tảng an toàn và khả năng thanh toán của ngành.

Tuy nhiên, tốc độ tăng doanh thu phí vẫn ở mức khiêm tốn, cho thấy thị trường bảo hiểm đang trong giai đoạn tái cấu trúc, chuyển từ tăng trưởng nóng sang phát triển bền vững hơn.