Chứng khoán SSI vừa có báo cáo cập nhật triển vọng cổ phiếu ngành thép trong năm 2023. Theo SSI, sau giai đoạn năm 2020 và 2021 khi giá cổ phiếu ngành thép ghi nhận diễn biến vượt trội, bước đến năm 2022 ngành thép đã giảm 51%, thấp hơn 18% so với kết quả của chỉ số VN-Index.

Hầu hết các cổ phiếu đều giảm giá 60 đến 70%. Thậm chí, HPG là mã cổ phiếu có diễn biến tốt nhất nhưng cũng chứng kiến mức giảm giá 49%.

Lợi nhuận ngành khả quan so với năm 2022

Năm 2023, nhu cầu trong nước có thể tiếp tục suy yếu do thị trường bất động sản trì trệ và chính sách tiền tệ thắt chặt. Theo Bộ Xây dựng, số lượng căn hộ mới được cấp phép xây dựng trong 3 quý đầu năm 2022 giảm 41% so với cùng kỳ. Ngoài ra, tiến độ của các dự án đang tồn đọng cũng có thể bị chậm lại, do vấn đề thanh khoản của chủ đầu tư bất động sản.

Kênh hộ gia đình (từng có khả năng phục hồi tốt hơn) cũng có thể bị ảnh hưởng bởi sự suy giảm của nền kinh tế nói chung, với tỷ lệ thất nghiệp và lãi suất cao hơn. SSI cho rằng nhu cầu thép thành phẩm trong nước có thể giảm ở mức một con số vào năm 2023.

Nhìn vào các dữ liệu trong quá khứ có thể thấy ngành thép Việt Nam đã từng đối mặt với điều này trước đây. Doanh thu thép xây dựng giảm 7% so với cùng kỳ trong năm 2022.

Tuy nhiên, việc tăng tốc đầu tư công trong năm 2023 có thể giúp bù đắp một phần nhu cầu thép giảm từ kênh dân dụng.

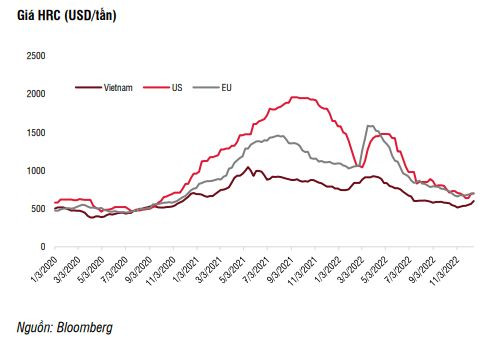

Giá thép có thể ít biến động hơn trong năm 2023 do nhu cầu của Trung Quốc ổn định. Sau khi giảm 2 đến 4% trong năm 2022, nhu cầu của Trung Quốc dự kiến sẽ không thay đổi hoặc phục hồi nhẹ trong khoảng 1 đến 2% trong năm 2023, điều này được thúc đẩy bởi việc mở cửa trở lại trong những tháng đầu năm.

Nhu cầu của thị trường Trung Quốc có thể vẫn yếu, do doanh thu bán nhà ở mới giảm kể từ nửa cuối năm 2021, nhưng sẽ được hỗ trợ bởi các biện pháp gần đây của chính phủ nhằm giải quyết vấn đề thanh khoản của các chủ đầu tư bất động sản và đầu tư cơ sở hạ tầng.

Bên cạnh đó, sản lượng thép của các nhà sản xuất lớn nhất thế giới cũng sụt giảm do các nhà máy phải cắt giảm sản lượng sau một thời gian dài thua lỗ. Sau khi đạt mức cao nhất vào tháng 5/2022 ở mức 96,6 triệu tấn, sản lượng thép của Trung Quốc đã giảm dần xuống 74,5 triệu tấn vào tháng 11, gây ra sự cân bằng giữa cung và cầu.

Những yếu tố này có thể giúp giá thép khu vực ổn định hơn trong năm 2023. Tuy nhiên, ít có khả năng giá thép tăng mạnh, vì việc mở cửa trở lại ở Trung Quốc cũng sẽ dẫn đến nguồn cung tăng. Ngoài ra, mức giá hiện tại đã cao hơn 20 đến 40% so với mức trước Covid-19. Nhu cầu yếu ở Việt Nam cũng có thể gây khó khăn cho các nhà sản xuất trong việc tăng giá lên mức tương đương với giá trong khu vực.

Thị trường xuất khẩu vẫn chưa thuận lợi do suy thoái, nhưng có khả năng phục hồi vào cuối năm. Theo Hiệp hội Thép Thế giới, nhu cầu thép dự kiến sẽ phục hồi 1% so với cùng kỳ, lên 1,8 tỷ tấn vào năm 2023, sau khi giảm 2,3% trong năm 2022. Nhu cầu tại thị trường ASEAN dự kiến sẽ duy trì ổn định trong năm 2023, sau khi tăng trưởng 4 đến 6% trong năm 2022.

Theo đó, SSI cho rằng lợi nhuận của ngành thép sẽ tiếp tục giảm trong nửa đầu năm nhưng dần phục hồi vào cuối năm nhờ khả năng phục hồi nhu cầu ở cả thị trường trong nước và xuất khẩu.

Giá cổ phiếu sẽ diễn biến ra sao?

P/E dự phóng năm 2023 của ngành thép nằm trong khoảng 10 đến 20x, cao hơn nhiều so với mức trung bình lịch sử là 8 đến 10x và thậm chí cao hơn cả mức định giá trong thời kỳ suy thoái là 10 đến 13x.

Mặt khác, P/B của các cổ phiếu ngành thép chủ chốt như HPG, HSG và NKG hiện nằm trong khoảng 0,6 đến 1x, thấp hơn 20% so với mức trung bình lịch sử, nhưng vẫn cao hơn 20 đến 30% so với mức định giá thấp trong các thị trường giảm giá trước đó (giai đoạn năm 2011 hoặc tháng 3 năm 2020).

Chứng khoán SSI không kỳ vọng P/B của các công ty thép sẽ phục hồi đáng kể trong ngắn hạn, do ROE có thể sẽ ở quanh mức thấp lịch sử trong năm 2023.

Cổ phiếu HPG giá mục tiêu 1 năm là 18.000 đồng/cổ phiếu. Mức giá sẽ tiếp tục đi ngang so với năm 2022. HPG có thể có vị thế tốt nhất để hưởng lợi từ sự phục hồi của thị trường. Tuy nhiên, việc Trung Quốc mở cửa trở lại có thể trở thành con dao hai lưỡi khi sức cầu yếu tại thị trường trong nước sẽ khiến HPG gặp khó trong việc tăng giá bán lên ngang tầm khu vực, đặc biệt là đối với thép xây dựng.