Trong bối cảnh các kênh đầu tư đang có những diễn biến trái chiều, câu hỏi “nên chọn kênh tài sản tài chính nào” trở nên cấp thiết hơn bao giờ hết, đặc biệt khi dòng tiền bắt đầu tìm lại điểm cân bằng giữa an toàn và tăng trưởng.

Tại Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược” do Nhịp sống Kinh doanh – BizLIVE tổ chức sáng 22/10, ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT, nhận định thị trường chứng khoán Việt Nam trong trung và dài hạn đang mở ra nhiều triển vọng nhờ ba động lực chính là kỳ vọng sau nâng hạng, làn sóng IPO sôi động và nền kinh tế tăng trưởng cao cùng mức định giá hợp lý.

Việc được FTSE Russell nâng hạng lên nhóm Secondary Emerging được xem là cú hích lớn giúp cải thiện hình ảnh của thị trường trong mắt nhà đầu tư quốc tế, đồng thời kích hoạt dòng vốn thụ động quy mô lớn từ các quỹ ETF toàn cầu, tạo nên hiệu ứng tái định giá rõ rệt.

Quan trọng hơn, cột mốc này khẳng định Việt Nam đang bước vào tiến trình chuẩn hóa và minh bạch hóa hệ thống, hướng đến chuẩn MSCI giai đoạn 2027–2028, qua đó củng cố vị thế là một trung tâm tài chính mới nổi của khu vực.

Song song với đó, làn sóng IPO đang hình thành sẽ tiếp tục mang lại sức sống mới cho thị trường. Nhiều doanh nghiệp lớn đang chuẩn bị niêm yết cổ phiếu trên sàn HoSE, tạo ra nguồn cung chất lượng và gia tăng tính hấp dẫn cho nhà đầu tư.

Giai đoạn từ nay đến năm 2027 được dự báo sẽ là thời kỳ sôi động khi hàng loạt thương hiệu lớn như VPBankS, TCBS, VPS trong lĩnh vực tài chính, cùng Nông nghiệp Hòa Phát, chuỗi cà phê Highlands Coffee hay Bách Hóa Xanh lần lượt gia nhập sàn. Việc xuất hiện của những tên tuổi này sẽ giúp thị trường chứng khoán Việt Nam đa dạng và có chiều sâu hơn, mở rộng cơ hội đầu tư và nâng tầm quy mô vốn hóa.

Đáng chú ý, vào ngày 3/11/2025, Ủy ban Chứng khoán Nhà nước sẽ ra mắt ba chỉ số đầu tư mới gồm VNMITECH tập trung vào nhóm công nghệ, VN50 Growth dành cho nhóm tăng trưởng vốn hóa lớn và VNDIVIDEND gồm các cổ phiếu chia cổ tức cao. Đây được xem là bước đi quan trọng nhằm đa dạng hóa sản phẩm, mang đến thêm nhiều lựa chọn đầu tư hấp dẫn, qua đó góp phần hoàn thiện cấu trúc thị trường.

Ở góc nhìn trung hạn, thị trường chứng khoán sẽ tiếp tục được hậu thuẫn bởi nền tảng tăng trưởng kinh tế bền vững. Các chính sách vĩ mô đang được điều hành theo hướng ổn định và linh hoạt, với việc đẩy mạnh giải ngân đầu tư công và duy trì chính sách tiền tệ hợp lý, tạo động lực thúc đẩy lợi nhuận cho doanh nghiệp niêm yết. Cùng với đó, quá trình cải cách thể chế, tháo gỡ rào cản pháp lý, tăng cường minh bạch và chuẩn hóa quản trị doanh nghiệp đang diễn ra mạnh mẽ, góp phần nâng cao chất lượng thị trường và thúc đẩy tiến trình cổ phần hóa.

Một yếu tố hỗ trợ đáng kể khác đến từ sự phục hồi của thị trường trái phiếu doanh nghiệp. Trong chín tháng đầu năm 2025, tổng giá trị phát hành trái phiếu doanh nghiệp đã đạt khoảng 425 nghìn tỷ đồng, tăng 35% so với cùng kỳ năm trước, với sự khởi sắc ở hầu hết các nhóm ngành.

Theo dự báo của FIDT, xu hướng này sẽ tiếp tục duy trì trong các năm tới khi nhu cầu vốn tăng cao và niềm tin của nhà đầu tư dần quay trở lại. Mục tiêu mà Chính phủ đặt ra đến năm 2030 là đưa tổng dư nợ thị trường trái phiếu doanh nghiệp đạt 25% GDP, cao hơn nhiều so với mức 7% hiện nay, qua đó thể hiện quyết tâm phát triển mạnh mẽ thị trường vốn Việt Nam theo hướng cân bằng và bền vững.

Với kênh đầu tư bất động sản, ông Huỳnh Minh Tuấn cho rằng giai đoạn cuối năm 2024 đến nửa đầu năm 2025 là thời điểm “tảng băng” của thị trường dần tan rã. Từ nửa cuối năm 2025, thị trường dự kiến sẽ bước vào chu kỳ tăng trưởng mạnh mẽ, mở ra cơ hội lớn cho các nhà đầu tư biết chuẩn bị chiến lược hợp lý, tận dụng thời điểm phục hồi cùng các chính sách hỗ trợ từ Chính phủ.

Nhu cầu nhà ở tiếp tục được thúc đẩy bởi tốc độ đô thị hóa cao và yếu tố nhân khẩu học thuận lợi, tạo nền tảng vững chắc cho sự mở rộng của thị trường. Trong 10 năm tới, khi quá trình đô thị hóa và phát triển hạ tầng diễn ra mạnh mẽ, kết hợp với sự gia tăng dân số trẻ và nhu cầu nhà ở ngày càng lớn, thị trường bất động sản Việt Nam được kỳ vọng sẽ duy trì đà tăng trưởng dài hạn và bền vững.

Ở một diễn biến khác, giá vàng trong 10 tháng đầu năm 2025 đã tăng tới 56%, phản ánh sức hút mạnh mẽ của kim loại quý này trong bối cảnh toàn cầu nhiều biến động. Sự tăng giá được thúc đẩy bởi chính sách lãi suất và những rủi ro kinh tế gia tăng. Việc FED hạ lãi suất chậm hơn kỳ vọng khiến vàng trở nên hấp dẫn hơn so với các tài sản sinh lời khác, trong khi lo ngại về khủng hoảng kinh tế toàn cầu và các chính sách thuế quan đã củng cố vai trò của vàng như một kênh trú ẩn an toàn.

Ngoài ra, nhu cầu mua vào mạnh mẽ từ các ngân hàng trung ương và lượng nhập khẩu tăng vọt cũng góp phần đẩy giá vàng đi lên. Trong bối cảnh nhiều bất ổn vẫn bao trùm, vàng được dự báo sẽ tiếp tục là tâm điểm của dòng tiền đầu tư trong thời gian tới.

Cùng với vàng, bạc vật chất cũng thu hút sự quan tâm của giới đầu tư khi giá tăng liên tục trong thời gian gần đây. Tuy nhiên, theo ông Huỳnh Minh Tuấn, xét về dài hạn, bạc phù hợp hơn với hoạt động đầu cơ ngắn hạn, trong khi vàng vẫn là lựa chọn hợp lý để đầu tư và phân bổ tài sản một cách bền vững. Năm 2025 cũng được xem là năm bản lề đối với thị trường vàng khi hàng loạt chính sách quản lý mới được triển khai, bao gồm việc xóa bỏ cơ chế độc quyền sản xuất vàng miếng, đề xuất đánh thuế thu nhập từ vàng và nghiên cứu thành lập Sàn giao dịch vàng quốc gia. Các thay đổi này hướng đến mục tiêu minh bạch hóa dữ liệu thị trường, hỗ trợ cơ quan quản lý hoạch định chính sách, đồng thời kiểm soát các giao dịch bất thường, ngăn chặn hành vi đầu cơ và rửa tiền.

Trong khi đó, thị trường tài sản mã hóa tại Việt Nam đang nổi lên như một “vùng đất mới” đầy tiềm năng. Dù chưa chính thức được hợp thức hóa, quy mô của thị trường này đã ước tính đạt khoảng 100 tỷ USD, với số lượng tài khoản đầu tư tài sản số tăng nhanh chóng chỉ trong vài năm trở lại đây. Việt Nam cũng thường xuyên nằm trong nhóm quốc gia dẫn đầu thế giới về mức độ chấp nhận tài sản số, cho thấy sức hút đặc biệt của lĩnh vực này.

Luật Công nghiệp Công nghệ số được Quốc hội thông qua vào tháng 6/2025, có hiệu lực từ ngày 1/1/2026, được xem là bước tiến quan trọng khi chính thức công nhận tài sản kỹ thuật số, mở ra cơ hội kinh doanh mới, đồng thời bảo vệ người dùng và thúc đẩy phát triển ngành. Cùng với đó, các nghị định và thông tư hướng dẫn đang được hoàn thiện, từng bước định hình khuôn khổ pháp lý cho lĩnh vực còn non trẻ này.

Theo ông Huỳnh Minh Tuấn, chính sách quản lý tài sản mã hóa trong năm 2025 của Việt Nam được xây dựng theo hướng “cởi mở nhưng kiểm soát chặt chẽ”, thể hiện qua Nghị quyết 05/2025/NQ-CP – văn bản đầu tiên chính thức công nhận tài sản mã hóa là tài sản hợp pháp có thể đầu tư và trao đổi.

Vị chuyên gia này đánh giá, cơ chế thí điểm có kiểm soát này nhằm quản lý rủi ro, yêu cầu các tổ chức tham gia phải đáp ứng tiêu chuẩn cao về công nghệ và tính minh bạch. Về chính sách thuế, các giao dịch tài sản mã hóa sẽ tạm thời được áp dụng tương tự như chứng khoán. Mục tiêu cốt lõi của chính sách là bảo vệ nhà đầu tư, hạn chế rủi ro và đưa thị trường đi vào khuôn khổ pháp luật.

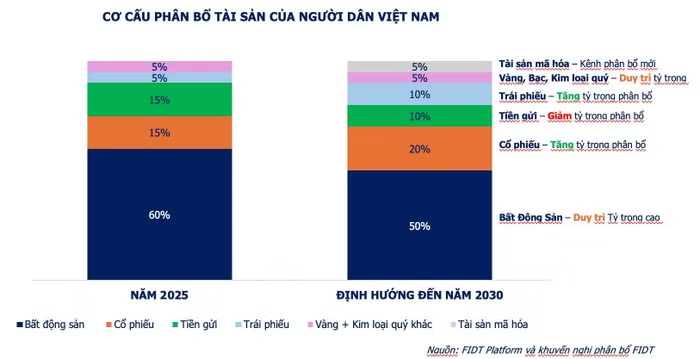

Nhìn tổng thể, trong xu hướng phân bổ tài sản đa kênh, ông Huỳnh Minh Tuấn cho rằng nhà đầu tư nên tăng tỷ trọng nắm giữ ở các lớp tài sản như vàng, cổ phiếu, trái phiếu và tài sản mã hóa, đồng thời duy trì tỷ trọng cao ở bất động sản và giảm dần sự phụ thuộc vào kênh tiền gửi. Sự linh hoạt trong phân bổ danh mục sẽ là chìa khóa giúp nhà đầu tư tối ưu hiệu quả trong bối cảnh thị trường tài chính toàn cầu liên tục biến động.