Quý 1/2025, ngành bia mở màn năm mới với gam màu ảm đạm khi doanh thu và lợi nhuận của hàng loạt ông lớn đồng loạt suy giảm, phản ánh rõ xu hướng chững lại của toàn ngành.

Dù đây vốn là thời điểm trầm lắng theo chu kỳ, nhưng sự lao dốc năm nay không chỉ do yếu tố mùa vụ. “Cú đấm” từ chi phí leo thang, cạnh tranh gay gắt và đặc biệt là tác động từ các chính sách mới như Nghị định 168 đã khiến đà tụt dốc thêm phần nghiêm trọng.

“ĐẠI GIA” HỤT HƠI, “ĐÀN CON” LAO ĐAO

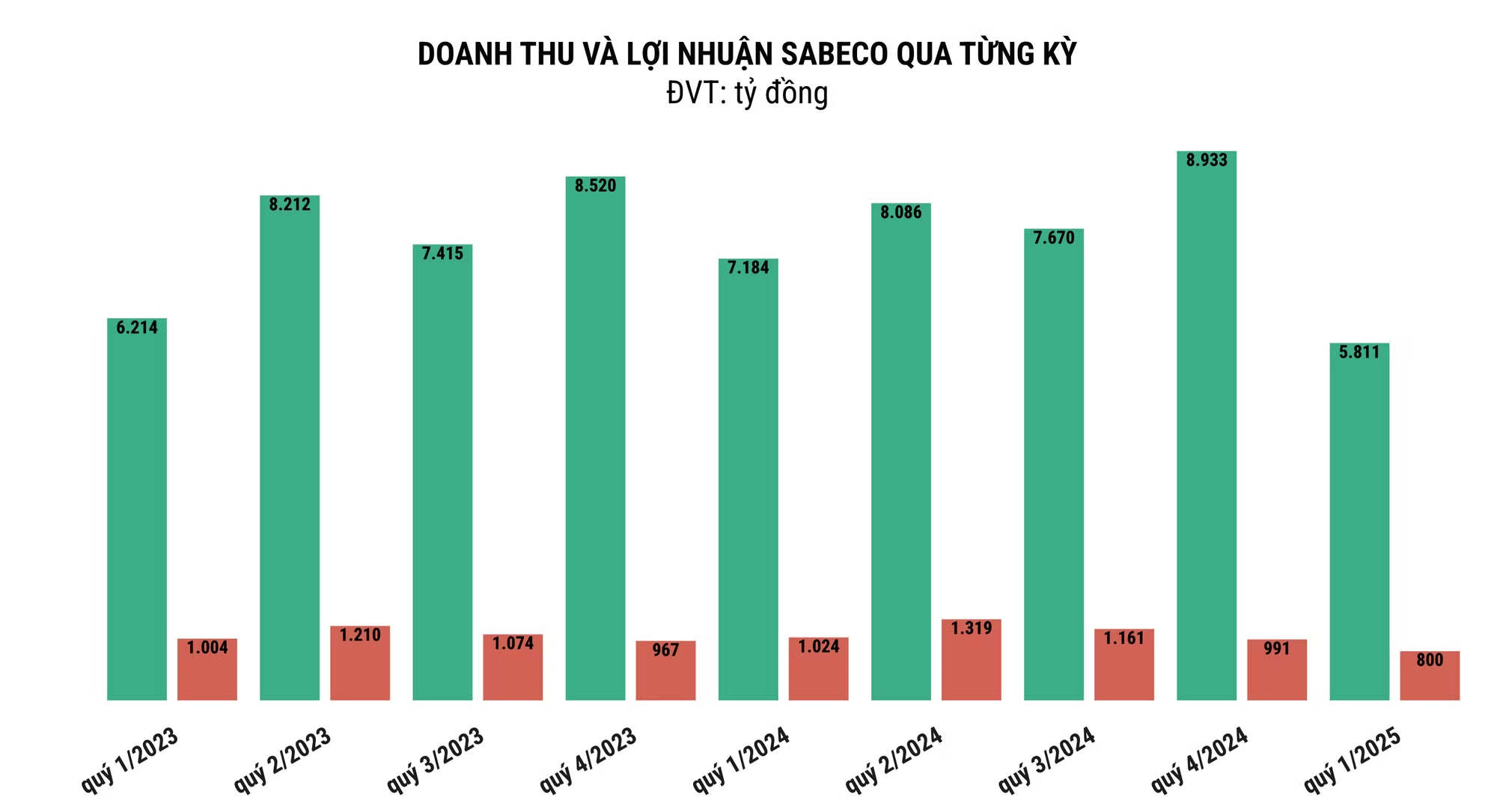

Báo cáo tài chính quý 1/2025 của Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco - mã chứng khoán: SAB) hé lộ một khởi đầu không mấy suôn sẻ cho “ông lớn” ngành bia. Doanh thu thuần chỉ đạt 5.811 tỷ đồng, sụt 19% so với cùng kỳ năm ngoái, nhờ cải thiện giá vốn, biên lợi nhuận gộp tăng từ 29,2% lên 32,2%.

Chi phí bán hàng – khoản mục "ngốn tiền" lớn nhất ghi nhận mức giảm nhẹ 5% xuống còn 799 tỷ đồng, nhờ tiết giảm chi phí quảng cáo và khuyến mại từ 447 tỷ đồng xuống 401 tỷ đồng.

Tuy nhiên, chi phí tài chính bất ngờ phình to gấp 11 lần, chạm mốc 91 tỷ đồng. Trong đó, phần lớn đến từ khoản chi 85 tỷ đồng liên quan đến thương vụ thâu tóm Bia Bình Tây (Sabibeco). Thêm vào đó, chi phí quản lý doanh nghiệp cũng tăng gần 19%, lên 247 tỷ đồng.

Kết quả, Sabeco khép lại quý 1 với lợi nhuận sau thuế gần 800 tỷ đồng – mức thấp nhất trong vòng 14 quý và giảm tới 22% so với cùng kỳ.

Doanh nghiệp cho biết kết quả sụt giảm là hệ quả của áp lực cạnh tranh ngày càng gay gắt, cộng với ảnh hưởng rõ rệt từ Nghị định 168. Một yếu tố khác kéo giảm doanh thu là việc Sabeco hợp nhất Sabibeco từ công ty liên kết thành công ty con từ ngày 3/1. Thay đổi này khiến Sabeco phải gánh thêm nghĩa vụ thuế tiêu thụ đặc biệt phát sinh từ Sabibeco. Bên cạnh đó, doanh thu tài chính cũng đi lùi 13%, còn 243 tỷ đồng, do lãi tiền gửi giảm sút.

So với kế hoạch năm 2025 là 44.819 tỷ đồng doanh thu, 4.835 tỷ đồng lợi nhuận sau thuế, Sabeco mới chỉ hoàn thành vỏn vẹn 13% mục tiêu doanh thu và 17% chỉ tiêu lợi nhuận sau quý đầu tiên.

Tính đến ngày 31/3/2025, tổng tài sản của Sabeco “bốc hơi” hơn 1.800 tỷ đồng so với đầu năm, còn 31.619 tỷ đồng. Cú giảm mạnh đến từ khoản phải thu ngắn hạn (giảm gần 1.000 tỷ đồng) và tiền gửi ngân hàng (giảm hơn 2.117 tỷ đồng). Tuy vậy, công ty vẫn nắm trong tay lượng tiền mặt và tiền gửi khổng lồ lên tới 20.262 tỷ đồng, chiếm gần 2/3 tổng tài sản.

Về phía nguồn vốn, tổng nợ phải trả rút xuống hơn 6.000 tỷ đồng, giảm tới 33% so với đầu năm, chủ yếu nhờ thanh toán các khoản phải trả người bán và cổ tức. Tuy nhiên, nợ vay ngắn hạn lại tăng tốc mạnh, gần gấp đôi, từ 245 tỷ đồng lên hơn 481 tỷ đồng.

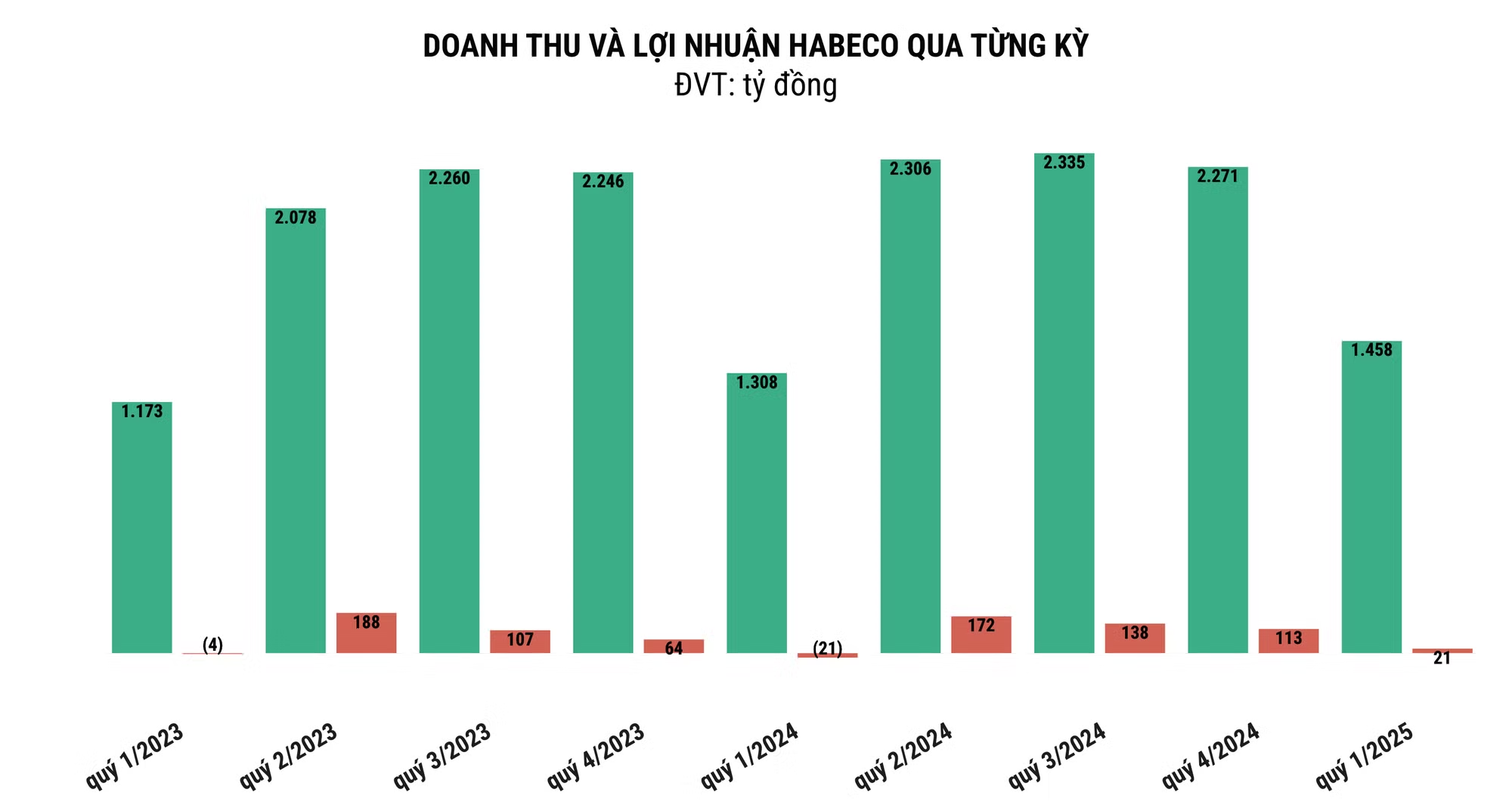

Trong khi Sabeco đang hụt hơi, “ông lớn” ngành bia miền Bắc là Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã chứng khoán: BHN) lại ghi nhận doanh thu khởi sắc trong quý 1/2025 với con số 1.458 tỷ đồng, tăng hơn 11% so với cùng kỳ năm ngoái. Tuy vậy, so với quý trước, doanh thu vẫn lao dốc 36%.

Dù doanh thu vượt mốc nghìn tỷ nhưng bức tranh lợi nhuận lại hoàn toàn đối lập khi Habeco chỉ thu về vỏn vẹn 21 tỷ đồng lãi sau thuế – mức thấp nhất trong vòng một năm trở lại đây. Nguyên nhân chính nằm ở giá vốn đầu vào ăn mòn biên lợi nhuận gộp, cộng với việc mạnh tay chi cho quảng cáo khiến chi phí bán hàng đội lên đáng kể.

Kế hoạch kinh doanh năm nay cũng thể hiện tâm thế thận trọng của doanh nghiệp khi đặt mục tiêu doanh thu gần như đi ngang ở mức 7.471 tỷ đồng, còn lợi nhuận trước thuế dự kiến giảm mạnh 40% xuống 278 tỷ đồng. Sau ba tháng đầu năm, Habeco mới hoàn thành gần 20% chỉ tiêu doanh thu và hơn 10% mục tiêu lợi nhuận.

Tính đến cuối quý 1, tổng tài sản của Habeco giảm gần 8% so với đầu năm, còn 6.716 tỷ đồng. Tiền mặt và tiền gửi chiếm đến 58% tổng tài sản. Nợ phải trả giảm 12%, về mức 1.756 tỷ đồng, trong đó vay và nợ thuê tài chính chỉ hơn 51 tỷ đồng.

Không chỉ Sabeco và Habeco gặp khó trên mặt trận kinh doanh quý 1/2025, mà cả hệ sinh thái công ty con và liên kết của hai "ông lớn" ngành bia cũng đồng loạt lao đao. Bức tranh toàn ngành cho thấy một gam màu xám với doanh thu đi xuống, biên lợi nhuận teo tóp, thậm chí một số cái tên tiếp tục chìm sâu trong thua lỗ.

Công ty Cổ phần Bia Hà Nội - Hải Dương (mã chứng khoán: HAD), nơi Habeco nắm giữ 55% cổ phần, tiếp tục báo lỗ gần 1 tỷ đồng dù doanh thu gần như đi ngang ở mức 15 tỷ đồng. Đây đã là quý thứ hai liên tiếp HAD chìm trong thua lỗ.

Tính đến cuối tháng 3, tổng tài sản của HAD đạt 96 tỷ đồng, với hơn một nửa là tiền mặt và đầu tư ngắn hạn. Đáng chú ý, công ty không có khoản vay tài chính nào.

Tình cảnh của Công ty Cổ phần Bia Sài Gòn - Hà Nội (mã chứng khoán: BSH), công ty con của Sabeco cũng không khá hơn. Doanh thu trong quý 1 giảm 16%, chỉ còn 109 tỷ đồng. Lợi nhuận gộp bị bào mòn nghiêm trọng do bán hàng sát giá vốn, khiến doanh nghiệp từ trạng thái lãi chuyển sang lỗ gần 1 tỷ đồng.

Trong khi đó, Công ty Cổ phần Bia Sài Gòn - Miền Trung (mã chứng khoán: SMB) – một công ty con khác của Sabeco – lại là điểm sáng hiếm hoi. Dù doanh thu cũng giảm 10% xuống 296 tỷ đồng, SMB vẫn ghi nhận lợi nhuận tăng 21% lên 29 tỷ đồng so với cùng kỳ. Kết quả này chủ yếu đến từ việc kiểm soát tốt giá vốn, giúp duy trì hiệu quả kinh doanh trong bối cảnh toàn ngành gặp khó.

CỔ PHIẾU ĐẦY ẢM ĐẠM

Tại Đại hội đồng cổ đông thường niên 2025, lãnh đạo Sabeco thừa nhận ngành bia vẫn phải đối mặt nhiều khó khăn do ảnh hưởng hậu Covid-19 cũng như tác động từ một số cơ chế chính sách liên quan.

Việc người dân thắt chặt chi tiêu, thị hiếu và yêu cầu ngày càng cao đối với thiết kế bao bì, chất lượng cũng là một áp lực, đòi hỏi doanh nghiệp phải chi mạnh tay và chạy đua trong các chiến dịch quảng cáo lẫn khuyến mại để tăng sức cạnh tranh và đẩy mạnh tiêu thụ.

Các quy định về kiểm soát nồng độ cồn khi tham gia giao thông, cũng như tăng mức xử phạt vi phạm giao thông được dự đoán là rào cản lớn kìm hãm sự phục hồi của ngành bia trong năm nay. Chưa kể, các yếu tố như chi phí sản xuất kinh doanh (bao bì, nguyên vật liệu, vận chuyển) vẫn ở mức cao, biến động bất thường.

Thêm vào đó, ngành bia có thể chịu thêm gánh nặng nếu Luật Thuế tiêu thụ đặc biệt (sửa đổi) được thông qua với mức điều chỉnh thuế suất mới lên tối đa 100%. Hiện, đồ uống có cồn tại Việt Nam chịu 3 loại thuế là thuế nhập khẩu (5-80% tùy loại FTA), giá trị gia tăng (10%) và tiêu thụ đặc biệt (tăng từ 50% lên 65% vào năm 2018 và duy trì đến nay).

Trên thị trường chứng khoán, cổ phiếu của các doanh nghiệp ngành bia cũng vận động cũng kém tích cực. Xét từ đầu năm đến nay, thị giá cổ phiếu SAB đã giảm 12% xuống vùng 49.000 đồng/cổ phiếu; BHN cũng giảm nhẹ xuống mức 37.000 đồng/cổ phiếu. Các cổ phiếu khác rơi vào tình trạng trắng thanh khoản.

Trong dài hạn (2025-2029), FPTS tỏ ra thận trọng hơn, dự phóng sản lượng bia của Sabeco chỉ tăng trưởng 5,9%/năm do cạnh tranh gay gắt và hiệu quả chưa rõ ràng từ các chiến lược bán hàng, quảng cáo mới. Biên lợi nhuận sau thuế giai đoạn này được kỳ vọng duy trì trong khoảng 13,4 - 14,2%.

Trong khi đó, Agriseco Research cho rằng thị giá cổ phiếu SAB liên tục giảm sâu nhiều năm trở lại đây đưa định giá cổ phiếu về mức P/E gần 14 lần và P/B gần 2,6 lần, thấp hơn nhiều so với lịch sử định giá. Tuy nhiên cần lưu ý rủi ro đối với ngành bia khi đây là ngành đang gặp nhiều khó khăn bởi Nghị định 100 và xu hướng tiêu thụ ít rượu bia hơn của giới trẻ.

Ngược lại, báo cáo triển vọng ngành bia của Mirae Asset lại cho rằng hệ số P/E của hầu hết các doanh nghiệp ngành bia hiện đang thấp hơn mức trung bình 5 năm, đồng thời mức cổ tức của các công ty trong ngành được duy trì ở mức ổn định SAB (3.500 - 5.000 đồng/cổ phiếu), WSB (3.000 - 5.000 đồng/ cổ phiếu ), HLB (1.500 - 2.000 đồng/cổ phiếu). Điều này mở ra cơ hội đầu tư tiềm năng cho nhà đầu tư dài hạn, đặc biệt trong bối cảnh P/E thấp có thể cho thấy thị trường đang chưa phản ánh đầy đủ tiềm năng phục hồi và tăng trưởng của ngành bia trong thời gian tới.