Chứng khoán SSI vừa cập nhật triển vọng cổ phiếu ngành điện gồm QTP (Công ty Cổ phần Nhiệt điện Quảng Ninh) và NT2 (Công ty Cổ phần Điện lực Dầu khí Nhơn Thạch 2). Theo đánh giá của SSI, năm 2022 tăng trưởng lợi nhuận của QTP tích cực nhờ giá bán điện trên thị trường cạnh tranh (CGM) hấp dẫn và sản lượng quảng cáo cao.

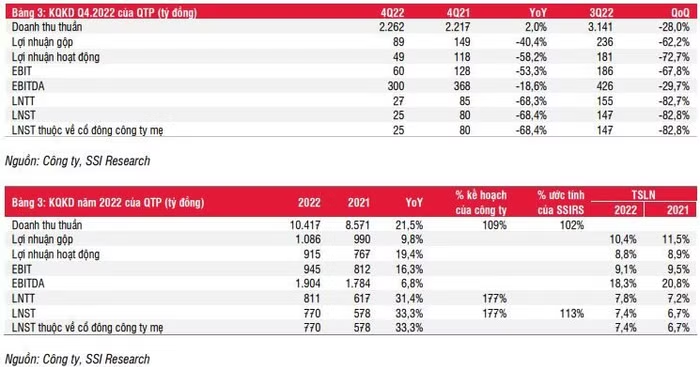

Lợi nhuận quý 4/2022 giảm do hoạt động đại tu vào năm 2021, QTP tiến hành đại tu 1 tổ máy trong quý 3/2021. Tuy nhiên, công ty tiếp tục tiến hành một đợt đại tu khác trong quý 4/2022, khiến sản lượng tiêu thụ giảm 18% so với cùng kỳ.

Doanh thu quý 4/2022 cao hơn là nhờ giá bán cao hơn. Giá bán cao hơn do giá than tăng, trong đó chi phí nhiên liệu trên mỗi kwh trong quý 4/2022 của QTP tăng 44% so với cùng kỳ (nhưng giảm 8% so với quý trước).

Lợi nhuận sau thuế năm 2022 tăng 33% so với cùng kỳ do quảng cáo của công ty tăng 7% so với cùng kỳ và giá CGM tăng khoảng 50% so với cùng kỳ. Lợi nhuận sau thuế vượt 13% so với dự báo. Với lợi nhuận tăng tích cực, SSI tiếp tục duy trì giả định tỷ lệ cổ tức năm 2022 là 15%/mệnh giá, tương đương tỷ suất cổ tức là 10%.

Bên cạnh đó, SSI cho rằng tỷ lệ nợ ròng trên vốn chủ sở hữu giảm giúp QTP thoát khỏi áp lực chi phí nợ vay tăng.

Cuối năm 2022, tổng dư nợ giảm đáng kể xuống còn 1 nghìn tỷ đồng từ mức 2,2 nghìn tỷ đồng ở cuối năm 2021. Chi phí lãi vay ước tính giảm 47% so với cùng kỳ và gánh nặng dư nợ giảm là động lực hỗ trợ cho lợi nhuận trong năm 2023.

Chứng khoán SSI dự báo mức tăng trưởng lợi nhuận sau thuế của QTP dự kiến tăng 3,6% trong năm 2023 bên cạnh đó công ty này có tỷ suất cổ tức an toàn khoảng 10,7%. Đợt chi trả cổ tức đầu tiên với tỷ lệ 5% trên mệnh giá sẽ được thực hiện vào ngày 9/3/2023 và ngày giao dịch không hưởng quyền là ngày 23/2/2023.

Với những dự báo tích cực, SSI định giá giá cổ phiếu mục tiêu 1 năm của QTP là 17.900 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 20%, khuyến nghị khả quan đối với cổ phiếu QTP.

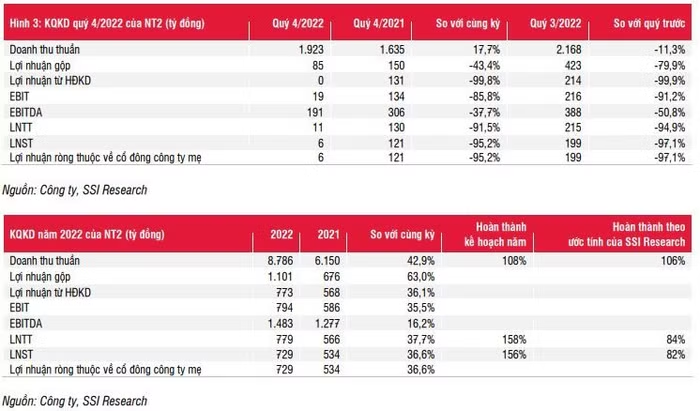

Đối với NT2, chứng khoán SSI dự báo việc không có khoản nợ nước ngoài có thể giúp NT2 tránh được tác động của việc tăng lãi suất cho vay và rủi ro tỷ giá mà các đối thủ cạnh tranh đang phải đối mặt. Ngoài ra tỷ suất cổ tức sẽ là trọng tâm đối với cổ phiếu NT2 hơn là tăng trưởng lợi nhuận trong năm 2023.

Việc giá cổ phiếu điều chỉnh sẽ là cần thiết để tỷ suất cổ tức hấp dẫn hơn. Tính đến giá đóng cửa ngày 10/2/2023, NT2 đang giao dịch ở mức EV/EBITDA năm 2023 là 5,2 lần và tỷ suất cổ tức là 8,9%. So với lãi suất huy động của các ngân hàng, cổ phiếu NT2 sẽ trở nên rất hấp dẫn nếu tỷ suất cổ tức có thể đạt mức trên 10%.

Việc chi trả cổ tức vào đầu quý 2 năm 2023 có thể là chất xúc tác đối với giá cổ phiếu sau khi được đại hội đồng cổ đông thường niên năm 2023 thông qua, và điều này có thể mang lại hiệu quả vượt trội trong ngắn hạn.

Chứng khoán SSI nhận định giá mục tiêu 1 năm của NT2 là 30.880 đồng và tiềm năng tăng giá dự kiến là 9,9%. Về yếu tố hỗ trợ tăng giá, trong nửa cuối năm 2022, công ty phải trích lập dự phòng 239 tỷ đồng do chi phí vận chuyển khí khoảng 0,5 USD chưa được hạch toán vào giá bán điện của NT2.

Vấn đề này đang được thảo luận giữa EVN và PVN và nếu thành công, các khoản dự phòng đã trích ở năm 2022 vừa qua có thể được hoàn nhập trong năm 2023. Tuy nhiên vẫn cần chờ kết quả phê duyệt cuối cùng trước khi đưa khoản hoàn nhập dự phòng vào dự báo cũng như định giá.

Năm 2022, lợi nhuận sau thuế của NT2 đạt 729 tỷ đồng (tăng 36,6% so với cùng kỳ), vượt 56% kế hoạch năm của công ty và hoàn thành 82% dự báo. Lợi nhuận sau thuế năm 2022 tăng trưởng khả quan nhờ sản lượng thương phẩm cao (4 tỷ kwh, tăng 27% so với cùng kỳ) và mức giá cao trên thị trường cạnh tranh (CGM).