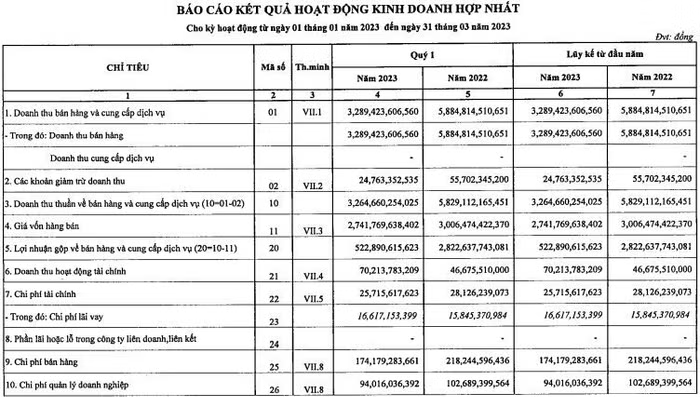

Tổng công ty Phân hạch và Hóa chất Dầu khí (Đạm Phú Mỹ, mã chứng khoán: DPM) vừa công bố báo cáo tài chính quý 1/2023 với doanh thu thuần là 3.264 tỷ đồng, giảm 44% so với cùng kỳ năm trước. Giá vốn hàng bán giảm 8,8% còn 2,741 tỷ đồng đảm bảo lợi nhuận khai thác của doanh nghiệp giảm 81,5%. Biên độ giảm dần từ 48,4% đến 16%.

Doanh thu tài chính tăng 50,3% so với quý 1 năm trước lên 70,2 tỷ đồng nhờ khoản trả trước tiền gửi tăng. Chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt giảm 9%, 20% và 8%.

Kết quả, lợi nhuận sau thuế cổ đông công ty mẹ ở mức 260,2 tỷ đồng, giảm 87,7%. EPS giảm từ 5.391 đồng về còn 665 đồng. Đây là mức lợi nhuận thấp nhất của Đạm Phú Mỹ ghi nhận từ quý 1/2021.

Tại thời điểm 31/3/2023, tổng sản phẩm của Đạm Phú Mỹ đạt 15,771 tỷ đồng, giảm 11% so với số đầu năm. Trong đó, số tiền mặt và tiền gửi hàng ngân hàng ở mức 7,308 Tỷ đồng, giảm 18,5% so với số tháng 31/12/2022. Hàng tồn kho là 4.395 tỷ đồng, tài sản cố định là 3.156 tỷ đồng.

Về kết quả kinh doanh năm 2022, lợi nhuận sau thuế hợp nhất của Đạm Phú Mỹ đạt hơn 5.584 tỷ đồng, tăng hơn 2.413 tỷ đồng so với năm ngoái (lợi nhuận sau thuế năm 2021 đạt hơn 3.171 tỷ đồng). Lợi nhuận sau thuế của công ty mẹ cũng đạt hơn 5.510 tỷ đồng, tăng 2.480 tỷ đồng so với năm 2021.

Như vậy, lãi ròng hợp nhất và công ty mẹ của Đạm Phú Mỹ tăng lần lượt là 176% và 181%.

Giải trình về sự đột biến này, lãnh đạo Đạm Phú Mỹ cho biết, lợi nhuận sau thuế của công ty mẹ và hợp nhất năm 2022 tăng so với cùng kỳ năm trước đến từ giá bán của mặt hàng phân bón và hoá chất năm 2022 tăng mạnh so với cùng kỳ năm trước dẫn đến lợi nhuận tăng tương ứng.

Tuy nhiên sau một năm kinh doanh bùng nổ, trong năm 2023 Đạm Phú Mỹ đưa ra kế hoạch kinh doanh dự kiến giảm 13% về doanh thu và giảm 58% về lợi nhuận trước thuế.

Ban lãnh đạo DPM cho biết, mục tiêu kinh doanh năm nay của Đạm Phú Mỹ được giữ ở mức thấp trong bối cảnh giá phân đạm được dự báo sẽ đạt từ 400 - 500 USD/tấn, giảm so với mức đỉnh hơn 1.000 USD/tấn trong năm 2022.

Cùng với đó, một số tín hiệu cho thấy một số quốc gia xuất khẩu phân bón lớn trên thế giới như Nga và Trung Quốc có thể nới lỏng các biện pháp hạn chế xuất khẩu phân bón vốn duy trì trong suốt năm ngoái, khiến nguồn cung trên thị trường tăng lên.

Về định hướng kinh doanh trong 5 năm tới, Đạm Phú Mỹ cho biết sẽ tiếp tục củng cố vị thế nhà sản xuất phân bón lớn nhất Việt Nam; đồng thời, mở rộng sang lĩnh vực sản xuất kinh doanh hoá chất cơ bản và hoá chất hoá dầu.

Đối với mảng phân bón, Đạm Phú Mỹ đặt mục tiêu giữ vững thị phần phân đạm ở mức 35%; hoàn thiện quy trình sản xuất, đảm bảo chất lượng sản phẩm của Nhà máy NPK hiện hữu và vận hành nhà máy ở công suất tối đa.

Đạm Phú Mỹ cũng cho biết sẽ tăng khả năng sản xuất sản phẩm NPK thông qua đầu tư mới hoặc thông qua hình thức liên doanh, liên kết, mua bán sáp nhập (M&A). Bên cạnh đó, Đạm Phú Mỹ sẽ nghiên cứu các sản phẩm phân bón mới, trọng tâm là phân bón hữu cơ để hoàn thiện bộ sản phẩm phân bón Phú Mỹ, có sản phẩm thử nghiệm đưa ra thị trường trong thời gian tới.

Đối với mảng hoá chất, Đạm Phú Mỹ sẽ nâng cao hiệu quả sản xuất kinh doanh các sản phẩm hóa chất hiện có; phát triển năng lực tồn trữ, kinh doanh, sản xuất hóa chất và triển khai đầu tư sản xuất hóa chất có tiềm năng như H2O2, Melamine, DEF, Soda Ash…

Trong báo cáo mới cập nhật gần đây, trước tình hình vĩ mô khó khăn, các chuyên gia SSI dự báo giá bán bình quân ure của DPM sẽ đạt 10.500 đồng/kg, giảm 31% so với năm 2022. Nguyên nhân do đầu năm giá ure trong nước ở mức khoảng 12.000 đồng/kg và giá ure có thể tiếp tục giảm trong cả năm 2023. Giá bán bình quân NPK cũng được dự báo giảm 21% so với năm 2022, đạt 12.000 đồng/kg.

Trong khi đó, sản lượng tiêu thụ phân ure và NPK lại tăng lần lượt 1% và 16% so với năm 2022, tương ứng đạt 800.000 tấn và 150.000 tấn…

Các chuyên gia SSI ước tính, doanh thu và lợi nhuận sau thuế năm 2023 của DPM đạt lần lượt 13.549 tỷ đồng và 2.976 tỷ đồng, tương ứng giảm lần lượt 27% và 47% so với năm 2022.

Từ những lý do trên, các chuyên gia chứng khoán SSI đưa ra khuyến nghị trung lập với giá cổ phiếu DPM, với mục tiêu cổ phiếu 1 năm là 48.000 đồng/cổ phiếu. Hiện tại trên thị trường, giá cổ phiếu DPM đang giao dịch ở mức 33.700 đồng/cổ phiếu. Như vậy so với mức dự báo của chứng khoán SSI, mức giá cổ phiếu hiện tại của DPM vẫn còn tiềm năng tăng thêm 15.000 đồng/cổ phiếu.