Trong bối cảnh nền kinh tế có nhiều biến động, ngành điện vẫn nổi lên như một điểm sáng với những kết quả kinh doanh đầy ấn tượng. Nhiều doanh nghiệp trong lĩnh vực này đã báo cáo lợi nhuận tăng trưởng đột phá, vượt xa kế hoạch năm chỉ sau nửa đầu 2025. Đằng sau những con số lợi nhuận đột phá, không thể không nhắc đến vai trò then chốt của các chính sách mới, đặc biệt là việc tháo gỡ vướng mắc về cơ chế đấu thầu và khung giá cho năng lượng tái tạo.

NHU CẦU ĐIỆN TĂNG, CƠ CHẾ MỞ TẠO THUẬN LỢI CHO DOANH NGHIỆP ĐIỆN

Trong danh sách các doanh nghiệp ghi nhận kết quả kinh doanh tích cực, Tổng công ty Điện lực Dầu khí Việt Nam (PV Power, mã chứng khoán: POW) là cái tên đáng chú ý. Theo báo cáo, trong quý 2/2025, PV Power ghi nhận doanh thu thuần đạt 9.415 tỷ đồng, gần như đi ngang so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế lại tăng trưởng ấn tượng, đạt 733 tỷ đồng, tăng mạnh 66% so với cùng kỳ. So với quý 1/2025, tổng doanh thu và lợi nhuận sau thuế của công ty mẹ lần lượt tăng 16% và 18%.

Lũy kế 6 tháng đầu năm 2025, PV Power tiếp tục duy trì đà tăng trưởng. Doanh thu lũy kế đạt 17.565 tỷ đồng, tăng 12% so với cùng kỳ. Đặc biệt, lợi nhuận sau thuế đạt 1.205 tỷ đồng, tăng 83% so với 6 tháng đầu năm 2024. Đáng chú ý, kết quả lợi nhuận nửa đầu năm 2025 đã tiệm cận mức thực hiện của cả năm 2024.

Xét về kế hoạch năm, PV Power đã hoàn thành khoảng 46% mục tiêu doanh thu (38.185 tỷ đồng). Đặc biệt, doanh nghiệp đã vượt xa kế hoạch lợi nhuận cả năm (439 tỷ đồng), đạt tới 274% chỉ sau 6 tháng. Đây là một điểm nhấn cho thấy hiệu quả hoạt động kinh doanh vượt trội của PV Power trong nửa đầu năm 2025.

Theo kế hoạch, nhà máy Nhơn Trạch 3 sẽ vận hành thương mại trong quý 3/2025, còn Nhơn Trạch 4 dự kiến đi vào hoạt động cuối năm. Khi hoàn thành, hai dự án này sẽ bổ sung 1.624 MW công suất, tương đương khoảng 9 tỷ kWh mỗi năm, góp phần gia tăng đáng kể sản lượng và doanh thu cho PV Power từ cuối năm 2025.

Trong khi đó, Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán: NT2) cũng có kết quả kinh doanh quý 2 ấn tượng, giúp công ty hoàn thành vượt xa kế hoạch lợi nhuận cả năm chỉ sau nửa chặng đường.

Theo báo cáo tài chính quý 2/2025, Điện lực Dầu khí Nhơn Trạch 2 ghi nhận doanh thu thuần đạt 2.081,3 tỷ đồng, giảm nhẹ 4,8% so với cùng kỳ năm 2024. Mặc dù doanh thu giảm, điểm nhấn của NT2 nằm ở việc kiểm soát giá vốn. Cụ thể, giá vốn hàng bán đã giảm mạnh tới 16,6%, xuống còn 1.714,7 tỷ đồng.

Nhờ chênh lệch này, lợi nhuận gộp của NT2 tăng vọt 183%, đạt 366,5 tỷ đồng, giúp biên lợi nhuận gộp được cải thiện mạnh mẽ lên 17,6%, gấp ba lần mức 5,9% của quý 2/2024. NT2 giải thích rằng, mặc dù doanh thu và giá vốn cùng giảm, nhưng tốc độ giảm của giá vốn nhanh hơn đã tạo ra sự tăng trưởng vượt trội về lợi nhuận gộp.

Sau khi trừ các chi phí, lợi nhuận sau thuế của công ty đạt 326,2 tỷ đồng, tăng 167% so với cùng kỳ. Biên lợi nhuận ròng trong quý đạt 15,7%, một sự cải thiện đáng kể so với mức 5,6% của cùng kỳ năm trước. Trong kỳ, chi phí tài chính của NT2 tăng gấp đôi lên 18,4 tỷ đồng, chủ yếu do chi phí lãi vay ngắn hạn tăng.

Lũy kế 6 tháng đầu năm 2025, NT2 ghi nhận doanh thu thuần đạt 3.508 tỷ đồng, tăng 43,3% so với cùng kỳ. Đáng chú ý, lợi nhuận sau thuế 6 tháng đạt 363,2 tỷ đồng, một kết quả đột phá so với khoản lỗ 36 tỷ đồng của nửa đầu năm 2024.

Với kết quả này, NT2 đã hoàn thành 42,7% kế hoạch doanh thu và đáng chú ý là đã vượt 130,2% mục tiêu lợi nhuận cả năm (kế hoạch 279 tỷ đồng), cho thấy hiệu quả hoạt động kinh doanh vượt trội trong nửa đầu năm.

Dưới đây là phiên bản biên tập lại của đoạn văn bản trên, được điều chỉnh để phù hợp với văn phong của một tạp chí kinh tế, tập trung vào sự rõ ràng, chuyên nghiệp và có cấu trúc mạch lạc hơn.

Trong quý 2/2025, Công ty Cổ phần Cơ Điện Lạnh (mã chứng khoán: REE) tiếp tục ghi nhận kết quả kinh doanh ấn tượng với lợi nhuận ròng lần thứ hai liên tiếp vượt mốc 600 tỷ đồng. Doanh thu thuần của REE đạt hơn 2.500 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Lãi gộp tăng mạnh 25%, đạt hơn 853 tỷ đồng.

Mảng điện tiếp tục là động lực chính của sự tăng trưởng. Lợi nhuận của mảng này tăng mạnh nhờ điều kiện thủy văn thuận lợi, đặc biệt tại khu vực miền Trung, giúp các công ty thủy điện liên kết như Vĩnh Sơn Sông Hinh (mã chứng khoán: VSH) và Thủy điện Sông Ba Hạ (mã chứng khoán: SBH) hoạt động hiệu quả. Nhờ vậy, mảng hạ tầng điện đã mang lại gần 239 tỷ đồng lãi ròng trong quý, gấp hơn hai lần cùng kỳ.

Mảng hạ tầng nước cũng đóng góp tích cực với mức tăng lợi nhuận 35 tỷ đồng. Công ty Nước sạch Sông Đà (VCW) ghi nhận sản lượng tăng do nhu cầu sử dụng nước tăng cao trong cao điểm mùa khô.

Lũy kế 6 tháng đầu năm 2025, REE đạt gần 4.600 tỷ đồng doanh thu thuần, tăng 14%, và hơn 1.200 tỷ đồng lợi nhuận ròng, tăng 48% so với cùng kỳ.

So với kế hoạch năm được Đại hội đồng cổ đông 2025 thông qua, REE đã hoàn thành 44,7% mục tiêu doanh thu và gần 51% kế hoạch lợi nhuận chỉ sau nửa năm. Đây là dấu hiệu tích cực cho thấy khả năng REE sẽ vượt xa các mục tiêu kinh doanh đã đề ra cho cả năm 2025.

Ngoài ra còn một số doanh nghiệp ngành điện cũng ghi nhận kết quả kinh doanh ấn tượng sau khi kết thúc 6 tháng đầu năm như Tổng Công ty Phát điện 3 - CTCP (EVNGENCO3, mã chứng khoán: PGV) gây chú ý với doanh thu thuần riêng quý 2/2025 đạt gần 12.000 tỷ đồng; lãi ròng đạt 882 tỷ. Công ty Cổ phần Nhiệt điện Quảng Ninh (mã chứng khoán: QTP) cũng báo lãi ròng quý 2/2025 đạt 190,6 tỷ đồng, tăng gần 18% so với cùng kỳ.

CUNG ỨNG ĐIỆN MIỀN BẮC VÀO MÙA CAO ĐIỂM, NĂNG LƯỢNG TÁI TẠO ĐÓN "SÓNG" ĐẦU TƯ MỚI

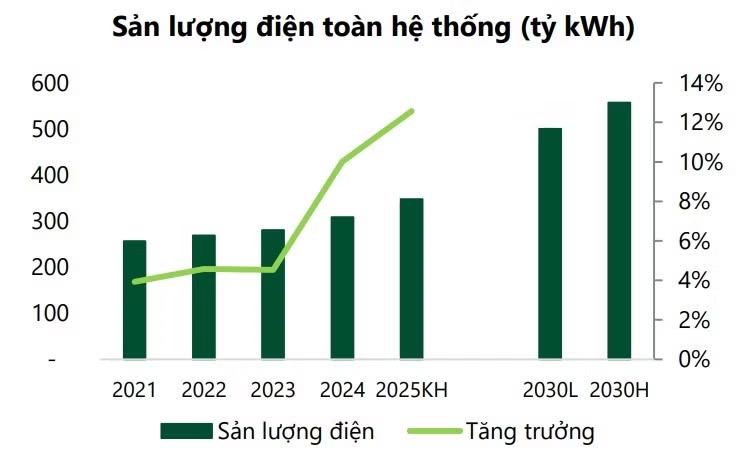

Theo kế hoạch vận hành thị trường điện, tổng sản lượng điện cả năm 2025 được dự báo tăng trưởng khoảng 11,3% so với cùng kỳ. Tuy nhiên, số liệu thực tế 5 tháng đầu năm cho thấy sản lượng toàn hệ thống chỉ tăng 3%. Điều này đặt ra nghi vấn về khả năng đạt được mục tiêu tăng trưởng hai chữ số vào cuối năm.

Dự báo của Trung tâm Khí tượng Thủy văn Quốc gia cho thấy từ tháng 5 đến tháng 11/2025, xác suất duy trì trạng thái trung tính là 55-90%. Với tính mùa vụ của thủy điện, sản lượng của nhóm này được kỳ vọng sẽ tiếp tục duy trì ở mức cao trong nửa cuối năm, góp phần bù đắp phần nào sự thiếu hụt.

Trong báo cáo mới công bố về triển vọng ngành điện quý 2/2025 và xu hướng chuyển dịch năng lượng xanh, Chứng khoán Vietcombank (VCBS) dự báo, năm 2025, phụ tải đỉnh (Pmax) của hệ thống điện được dự phóng có thể lên tới 54,3 GW, trong đó riêng khu vực miền Bắc là 28,2 GW. Trong khi đó, công suất khả dụng nguồn của miền Bắc chỉ khoảng 29 GW. Với chênh lệch không đáng kể này, nguồn cung ứng điện tại khu vực phía Bắc được đánh giá sẽ rất căng thẳng trong tháng 6 và 7, trước khi dần hạ nhiệt vào những tháng cuối năm.

Quy hoạch điện 8 đã được điều chỉnh, cập nhật dự phóng tốc độ tăng trưởng sản lượng và phụ tải. Cụ thể, tốc độ tăng trưởng sản lượng điện giai đoạn 2026-2030 được nâng từ 8,8% lên khoảng 10%. Sản lượng điện năm 2030 dự kiến đạt khoảng 500,4 - 557,8 tỷ kWh (so với mức dự phóng 567 tỷ kWh trước đó). Phụ tải đỉnh năm 2030 cũng được điều chỉnh lên khoảng 89.655 - 99.934 MW (so với 90.500 MW trước đó).

Những điều chỉnh này cho thấy kỳ vọng về nhu cầu điện tăng cao hơn trong tương lai, đặt ra yêu cầu phải có các giải pháp đồng bộ về đầu tư, vận hành để đảm bảo an ninh năng lượng quốc gia.

Cùng với đó, Công ty Chứng khoán MB (MBS Research) đánh giá sau nhiều năm gặp vướng mắc về chính sách, ngành năng lượng tái tạo của Việt Nam đang bước vào một chu kỳ phát triển mới. Việc chuyển sang cơ chế đấu thầu cùng với việc Bộ Công Thương ban hành khung giá mới trong quý 2/2025 đã tháo gỡ những rào cản chính, mở ra cơ hội cho các doanh nghiệp trong lĩnh vực này.

Đối với điện mặt trời, khung giá mới được xây dựng đa dạng hơn, có tính đến hệ thống pin tích trữ và phân chia theo vùng cụ thể. Tuy nhiên, mức giá trần điện mặt trời trang trại về cơ bản không có nhiều thay đổi so với khung chuyển tiếp, khiến các nhà đầu tư vẫn còn thận trọng.

Theo báo cáo của IRENA, chi phí đầu tư điện mặt trời đã giảm tới 33% từ năm 2020 đến 2024, nhưng tốc độ này vẫn chậm hơn so với đà giảm 50% của giá bán điện. Điều này cho thấy tỷ suất sinh lời của điện mặt trời sẽ khó có thể cao như giai đoạn trước. Do đó, cuộc chơi sắp tới sẽ dành cho những doanh nghiệp có năng lực thực sự trong việc tối ưu hóa chi phí và nâng cao hiệu quả dự án.

Một điểm đáng chú ý là các doanh nghiệp sở hữu lợi thế về hồ thủy điện như REE, TV2, EVN đang thể hiện sự quan tâm lớn đến các dự án điện mặt trời nổi, do loại hình này có mức giá bán cao hơn.

Trái ngược với điện mặt trời, khung giá mới cho điện gió được đánh giá là đủ hấp dẫn để thu hút các nhà đầu tư. Cụ thể, mức giá điện gió trên bờ cao hơn 14-23% so với khung giá chuyển tiếp, và điện gió gần bờ cao hơn 9%.

Trong tháng 5/2025, nhiều địa phương như Trà Vinh và Quảng Trị đã bắt đầu mở thầu, thu hút nhiều nhà đầu tư tham gia. Những doanh nghiệp đã có kinh nghiệm phát triển dự án trong giai đoạn trước và có tham vọng mở rộng công suất như HDG, GEG, REE, PC1 được kỳ vọng sẽ hưởng lợi lớn từ năm 2025 trở đi.

Tóm lại, khung giá mới đã mở ra một chu kỳ phát triển mới cho ngành năng lượng tái tạo tại Việt Nam. Đây là cơ hội cho các doanh nghiệp có năng lực và chiến lược rõ ràng để bứt phá và nắm bắt thị trường đầy tiềm năng này.