Theo báo cáo “Tiêu điểm thị trường bất động sản thành phố Hà Nội” của CBRE, tổng nguồn cung văn phòng tại Hà Nội đạt hơn 1,7 triệu m2 diện tích cho thuê thuần. Còn thị trường bán lẻ dần trở nên sôi động hơn vào quý năm nay.

THÊM HƠN 50.000M2 DIỆN TÍCH CHO THUÊ VÀO CUỐI NĂM

Trong quý 3/2023, CBRE cho biết, thị trường văn phòng Hà Nội ghi nhận thêm một dự án hạng B mới đi vào hoạt động, Intracom Riverside tại huyện Đông Anh, với diện tích thuê 24.000 m2 cho thuê thuần.

Tổng nguồn cung văn phòng tại Hà Nội đạt hơn 1,7 triệu m2 diện tích cho thuê thuần vào cuối quý 3 với các dự án Hạng A chiếm 36% tổng nguồn cung. Trong quý vừa qua, tỷ lệ hấp thụ đạt khoảng hơn 3.300 m2, có hồi phục so với tỷ lệ hấp thụ ở mức âm trong quý 2. Trong đó, văn phòng hạng A chiếm phần lớn lượng giao dịch.

Nhóm ngành chăm sóc sức khỏe là một trong những nhóm ghi nhận hoạt động tích cực trong quý 3/2023 khi có nhiều khách thuê lần đầu mở văn phòng tại Hà Nội. Nhóm này chiếm khoảng 24% tổng số giao dịch giao dịch lớn ghi nhận bởi CBRE tại Hà Nội. Tiếp sau là nhóm ngành sản xuất và nhóm ngành giáo dục, chiếm lần lượt 21% và 20% lượng giao dịch.

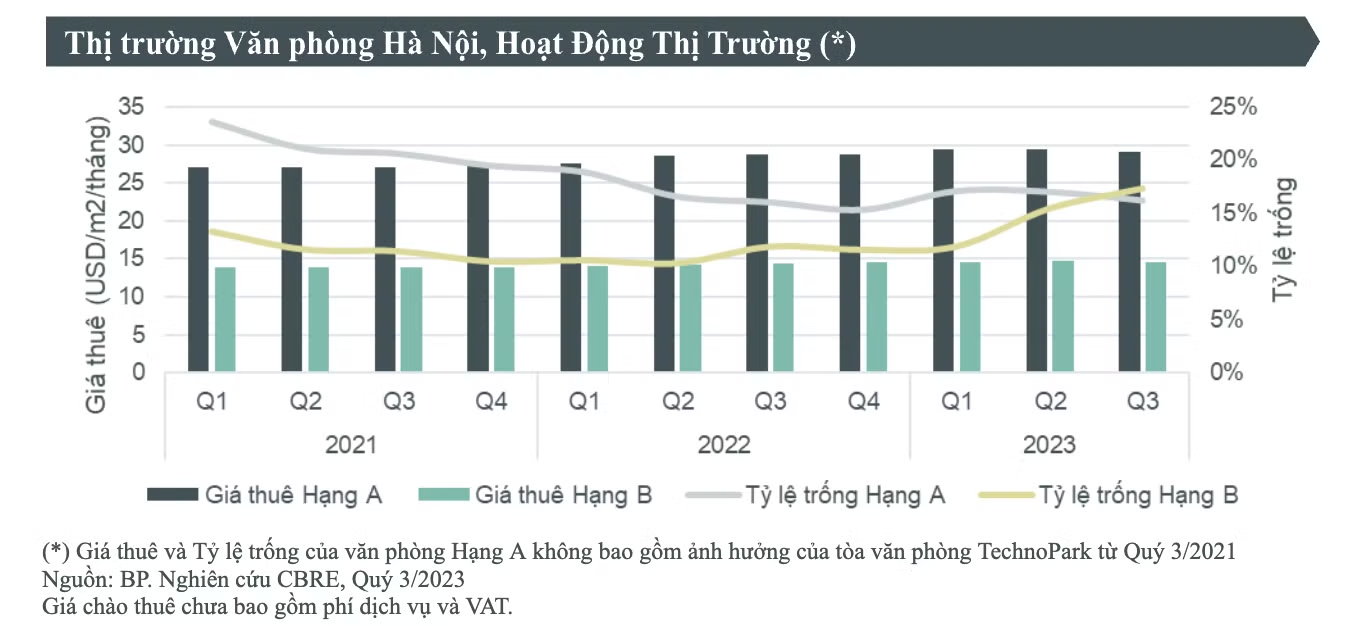

“Về mặt bằng giá thuê, giá thuê trung bình văn phòng hạng A được ghi nhận giảm nhẹ so với quý trước, có những tòa văn phòng chuyển đổi diện tích thành sử dụng nội bộ, đạt khoảng 29,2 USD/m2/tháng, giảm 0,7% theo quý và tăng 1,6% theo năm”, báo cáo CBRE nêu.

Tương tự, giá thuê văn phòng hạng B cũng ghi nhận giảm nhẹ do sự góp mặt của nguồn cung mới hạng B nằm tại vị trí ngoại thành Hà Nội, đưa mức giá trung bình của văn phòng hạng B đạt 14,6 USD/m2/tháng, giảm 0,4% theo quý và tăng 1,0% theo năm.

Về tỷ lệ trống, văn phòng hạng A giảm nhẹ, ghi nhận ở mức 16,2%, giảm 0,8 điểm thành phần theo quý và tăng 0,2 điểm thành phần theo năm. Thêm vào đó, tỷ lệ trống văn phòng hạng B tăng 1,9 điểm thành phần theo quý và tăng 5,4 điểm thành phần theo năm, đạt 17,4%, do có nguồn cung mới đi vào hoạt động.

Vào cuối quý 4, thị trường văn phòng Hà Nội sẽ chào đón thêm hai dự án hạng A là Lotte Mall West Lake Hà Nội và Diamond Park Plaza, đóng góp vào cho tổng nguồn cung văn phòng tại Hà Nội thêm hơn 50.000 m2 diện tích cho thuê thuần.

Thêm vào đó, thị trường văn phòng Hà Nội dự kiến sẽ tiếp tục chứng kiến các tòa nhà văn phòng có quy mô đi vào hoạt động trong năm 2024, với tổng diện tích sàn sử dụng trên 100.000 m2. Một vài dự án lớn điển hình sẽ khai trương trong năm sau là 36 Cát Linh Tower, Heritage Westlake, Taisei Hanoi Office...

Theo dự kiến của CBRE, gần 40% diện tích các dự án văn phòng mới trong tương lai sẽ được phát triển và xây dựng nhằm đạt các chứng chỉ xanh, khi xu hướng này đang phát triển mạnh mẽ ở Hà Nội và trở thành tiêu chí lựa chọn ưu tiên của nhiều khách thuê.

Trong thời điểm còn nhiều thách thức kinh tế, giá thuê ở cả Hạng A và Hạng B được dự đoán sẽ được giữ ổn định ở mức hiện tại từ giờ đến cuối năm. Bên cạnh đó, tỷ lệ trống của các tòa nhà hạng A hiện hữu cũng được dự đoán sẽ chịu áp lực lớn, khiến tỷ lệ trống văn phòng hạng A dự kiến sẽ tăng từ 4 – 5 điểm phần trăm so với mức hiện tại.

Về thị trường này, bà Nguyễn Hoài An, Giám đốc cấp cao CBRE Việt Nam, Chi nhánh Hà Nội đánh giá: “Quý 4 nhu cầu thuê văn phòng dự kiến vẫn sẽ ở giai đoạn thận trọng với tình hình kinh tế chưa có nhiều biến chuyển tích cực. Chủ đầu tư được kỳ vọng sẽ có chính sách cho thuê linh hoạt hơn, đồng thời tiếp tục nâng cấp chất lượng và dịch vụ tòa nhà, đặc biệt để cạnh tranh với các tòa nhà văn phòng mới có chất lượng và dịch vụ cao cấp hơn”.

ĐÓN TIN VUI DỰ ÁN TRIỆU ĐÔ

Cũng theo báo cáo của CBRE, thị trường bán lẻ Việt Nam dần trở nên sôi động hơn vào quý 3 với nhiều dự án mở mới trên khắp cả nước. Lotte vừa khai trương trung tâm thương mại Lotte Mall West Lake Hà Nội nằm tại Quận Tây Hồ với diện tích cho thuê lên đến 72.000 m2. Tính đến hiện tại, đây là một trong những dự án trung tâm thương mại có quy mô lớn nhất tại Hà Nội.

Trong khi đó, tại TP.HCM, trung tâm thương mại Hùng Vương Plaza trở lại với diện mạo mới sau thời gian đóng cửa sửa chữa và đổi chủ. Cả hai trung tâm thương mại này này đều ghi nhận tỷ lệ lấp đầy gần như 100% với ngành hàng đa dạng, và được người tiêu dùng đón nhận tích cực.

Mới đây, các ông lớn trong ngành bán lẻ như Central Group và Aeon Mall cũng đẩy mạnh mở rộng tại các tỉnh thành ngoài TP.HCM và Hà Nội như Central Retail tung ra thị trường thương hiệu nội thất Come Home, Mini Go! mở tại Nhơn Trạch, Đồng Nai và Điện Bàn, Quảng Nam; Aeon khai trương mô hình mới “siêu thị linh hoạt” tại TP. Mới Bình Dương…

Dự kiến trong năm 2024, Aeon Mall Huế sẽ được đưa vào hoạt động với gần 138.000 m2 diện tích sàn. Đây sẽ là trung tâm thương mại đầu tiên tại miền Trung của Aeon tại Việt Nam.

Theo CBRE, thị trường bất động sản bán lẻ tại Hà Nội và TP.HCM nhờ vào nguồn cầu ổn định và nguồn cung mới hạn chế, tiếp tục ghi nhận mức tăng trưởng tốt về giá thuê.

Đặc biệt, cả Hà Nội và TP.HCM đều nằm trong danh sách những thành phố dẫn đầu về mức tăng trưởng giá thuê tại khu vực trung tâm trong toàn khu vực Châu Á – TBD. Thị trường bán lẻ tại Hà Nội và TP.HCM tiếp tục được hưởng lợi từ việc nguồn cung khan hiếm.

Trong quý 3/2023, giá thuê tại khu vực trung tâm cho tầng trệt tại Hà Nội không thay đổi nhiều so với quý trước, ở mức 162 USD/m2/tháng, trong khi đó giá thuê trung bình khu vực trung tâm cho tầng trệt ở TP.HCM đạt hơn 200 - 350 USD/m2/tháng. Hầu như không có diện tích bán lẻ trống tại khu vực trung tâm ở cả hai thành phố.

Tại khu vực ngoài trung tâm, Hà Nội ghi nhận mức giá thuê hơn 28 USD/m2/tháng, tăng 4% so với quý trước và 5% so với cùng kỳ năm trước. Tại TP.HCM, giá thuê khu ngoài trung tâm đạt 48,5 USD/m2, tăng gần 4% so với quý trước và hơn 20% so với cùng kỳ năm trước. Tỷ lệ lấp đầy trung bình toàn thị trường Hà Nội đạt 87%. Tại TP.HCM, tỷ lệ lấp đầy trung bình toàn thị trường xấp xỉ 91,5%, tăng 2 điểm phần trăm so với quý trước và cùng kỳ năm trước.

Nhận xét về nguồn cầu từ người tiêu dùng, theo Bà Phạm Ngọc Thiên Thanh, Phó giám đốc Bộ phận Nghiên cứu và tư vấn, CBRE Việt Nam: “Thị trường bất động sản bán lẻ tại Hà Nội và TP.HCM tạm thời được hưởng lợi từ việc nguồn cung mới khan hiếm, nhờ vậy giá thuê tăng và tỷ lệ lấp đầy trung bình cũng được cải thiện”.

Hiện nay, thị trường tiêu dùng vẫn có những thách thức nhất định trong ngắn hạn, với những quan ngại về sự hồi phục của nền kinh tế, lòng tin người tiêu dùng hiện này vẫn ở mức thấp hơn nhiều so với giai đoạn năm 2019.

Nhưng bà Thanh cho rằng, đối với những ngành hàng như F&B, vui chơi giải trí, thời trang nhanh vẫn tiếp tục ghi nhận sự tăng trưởng. Số lượng các thương hiệu mới gia nhập thị trường và sự mở rộng của các thương hiệu hiện hữu trong quý ghi nhận tăng mạnh so với cùng kỳ năm trước.

Nhìn về tương lai dài hơn, mô hình trung tâm thương mại sẽ ngày càng sáng tạo hơn, trở thành một mô hình phức hợp với đa dạng tiện ích vui chơi giải trí, giáo dục và sức khỏe, chú trọng hơn đến trải nghiệm của người tiêu dùng, vì đây là yếu tố tiên quyết xác định sự thành công của trung tâm thương mại.