Chứng khoán Vietcombank vừa cập nhật báo cáo triển vọng ngành dệt may. Theo đó công ty chứng khoán này nhận định, Việt Nam có thể vấp phải sự cạnh tranh từ hàng may mặc Trung Quốc trong tương lai khi nước này hoàn toàn mở cửa sau khi dịch Covid-19 chấm dứt. Tuy nhiên, cơ hội gia tăng xuất khẩu nhiên vật liệu dệt may như xơ, sợi, dệt, nguyên phụ liệu… trong cả ngắn và dài hạn khá rõ ràng.

Xuất khẩu là điểm sáng hiếm hoi

Lũy kế năm 2022, xuất khẩu ngành dệt may vẫn tăng trưởng 10,2% so với cùng kỳ, đạt 42 tỷ USD. Trong đó, đóng góp lớn nhất đến từ xuất khẩu hàng may mặc khi tăng trưởng đều đặn đến hết quý 3/2022.

Xuất khẩu sang khối EU tăng vượt trội tăng 37% so với cùng kỳ, đứng top 2 trong tổng trị giá, tiếp đến là Nhật Bản tăng 25% so với cùng kỳ. Thị trường chính yếu là Mỹ vẫn duy trì tăng trưởng tăng 8% so với cùng kỳ.

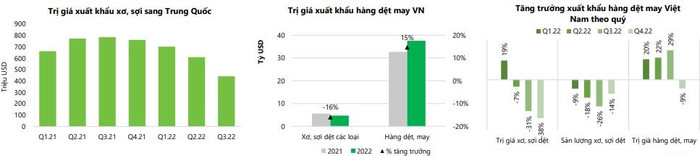

Về loại mặt hàng, trị giá xơ, sợi dệt liên tục giảm sâu trong hai quý gần đây, do sản lượng xơ, sợi xuất khẩu sang Trung Quốc bị giảm mạnh từ chính sách đóng cửa Zero Covid. Lũy kế 2022, trị giá xuất khẩu hàng xơ, sợi, dệt giảm 16% so với cùng kỳ, đạt 4,7 tỷ USD, và tỷ trọng của Trung Quốc sụt mạnh từ 56% xuống còn 49% trong tổng trị giá xơ, sợi, dệt xuất khẩu tính theo quốc gia.

Nhìn chung, xuất khẩu tại Việt Nam là điểm sáng hiếm hoi, duy trì tăng trưởng tới hết quý 3/2022.

Về nhập khẩu, trị giá nhập khẩu tăng 5,9% so với cùng kỳ đạt 27,9 tỷ USD. Chủ yếu do giá nhiên vật liệu đầu vào tăng mạnh trong 9 tháng 2022 và mới bắt đầu hạ nhiệt từ quý 4 tuy nhiên vẫn đang duy trì ở nền giá cao.

Đối với sản lượng nhiên vật liệu nhập vào Việt Nam giảm mạnh, trong năm 2022 chứng kiến sản lượng bông và xơ, sợi nhập giảm lần lượt 15% và 4% so với cùng kỳ. Nguyên nhân đến từ giá nguyên vật liệu đầu vào quá cao và nỗi lo về lạm phát khiến các nhãn hàng giảm bớt đặt hàng.

Trong năm 2022, Mỹ chuyển hướng nhập khẩu từ Trung Quốc sang Việt Nam và Bangladesh. Các doanh nghiệp thời trang tại Mỹ vẫn tiếp tục giảm bớt phụ thuộc vào Trung Quốc, và chuyển hướng sang các nước châu Á khác trong đó Việt Nam và Bangladesh đang là những lựa chọn được ưu tiên nhất.

Tuy nhiên, Bangladesh đang ghi nhận tốc độ tăng tốt hơn so với Việt Nam chỉ sau 1 năm (từ 73% lên 84%), nguyên nhân chủ yếu đến từ giá thành rẻ hơn và ít bị ảnh hưởng từ đứt gãy chuỗi cung ứng do chính sách Zero Covid của Trung Quốc.

Tại thị trường Trung Quốc đã giảm mạnh nhập khẩu hàng dệt may, thấp hơn cả trước dịch. Trị giá xuất khẩu xơ, sợi, dệt Việt Nam vào Trung Quốc giảm khá nhiều khoảng 27%. Tuy nhiên, Việt Nam đã đẩy mạnh xuất khẩu xơ, sợi sang các quốc gia khác ngoài Trung Quốc.

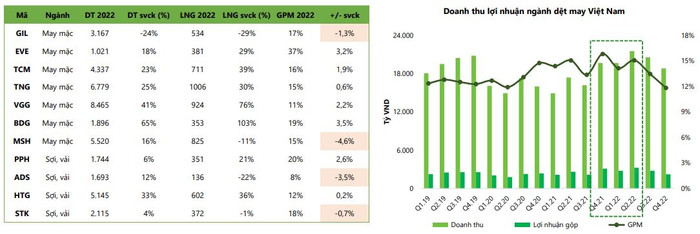

Đối với các doanh nghiệp may, lũy kế 2022, doanh thu và lợi nhuận gộp của ngành dệt may tăng trưởng xấp xỉ 17,4% và 20,2% so với cùng kỳ, đạt lần lượt 40 nghìn tỷ và 5,6 nghìn tỷ đồng. Biên lợi nhuận cải thiện tương đối tốt, tăng nhẹ so với cùng kỳ 2021 và cao hơn mức trước dịch năm 2019.

Kết quả ấn tượng do hưởng lợi từ 2 năm bị dồn nén nhu cầu tiêu dùng, khiến các đơn hàng dệt may ồ ạt, chính xác bắt đầu từ quý 4/21. Tuy nhiên, nỗi lo về suy thoái kinh tế cũng như ảnh hưởng địa chính trị khiến cho các nhãn hàng có cái nhìn thận trọng hơn về tương lai. Dự báo, tình hình kinh doanh sẽ kém khả quan bắt đầu từ quý 4/2022 cho đến quý 2/2023

Cơ hội ở cổ phiếu thượng nguồn

Đánh giá triển vọng ngành dệt may trong năm 2023, chứng khoán Vietcombank cho rằng, các hiệp định FTA giúp gia tăng trị giá xuất khẩu dệt may của Việt Nam, trong đó mạnh nhất là khối EU.

Nhờ cạnh tranh về giá cả, khối EU nhìn chung đều tăng nhập hàng từ các nước thứ 3, thường là Bangladesh, Thổ Nhĩ Kỳ, Ấn Độ, Pakistan, Việt Nam… Trong đó, trị giá xuất khẩu hàng may mặc Việt Nam đang ghi nhận tốc độ tăng trưởng cao hơn so với mặt bằng trị giá nhập khẩu vào các nước trong khối EU.

Về triển vọng giá nguyên liệu, giá bông đã tăng nhẹ trở lại khi Trung Quốc có những động thái mở cửa lại nền kinh tế, song nhu cầu vẫn suy yếu khi dự báo các nước Indonesia, Pakistan và Việt Nam sẽ giảm nhập khẩu.

Trước đây, giá sợi tổng hợp biến động khá đồng pha với giá dầu nhưng trong 1 biên độ hẹp hơn. Tuy nhiên, trong thời gian gần đây Vietcombank nhận thấy giá sợi tổng hợp đang duy trì mặt bằng giá cao và ổn định hơn trước giá dầu. Bởi Trung Quốc dần chuyển hướng từ xuất khẩu nguyên liệu sang xuất khẩu hàng may mặc giá trị cao, gây thiếu hụt nguồn cung.

Bên cạnh đó, xu hướng tiêu thụ sản phẩm sợi tổng hợp của các hãng thời trang lớn trên thế giới với cam kết tỷ lệ sử dụng lên tới 100% tới năm 2025.

Ngoài ra, xuất khẩu ngành dệt may Việt Nam tuy có thể vấp phải sự cạnh tranh từ hàng may mặc Trung Quốc trong tương lai khi nước này hoàn toàn mở cửa sau khi dịch Covid-19 chấm dứt, nhưng sẽ có cơ hội gia tăng xuất khẩu nhiên vật liệu dệt may như xơ, sợi, dệt, nguyên phụ liệu… trong cả ngắn và dài hạn khá rõ ràng.

Chính vì những lý do trên, chứng khoán Vietcombank khuyến nghị đầu tư vào những cổ phiếu thượng nguồn của ngành dệt may trong năm 2023. Cụ thể là cổ phiếu ADS, STK, HTG, VGT…

Đối với ADS dự báo những đơn hàng xơ, sợi, dệt sẽ phục hồi tốt khi Trung Quốc mở cửa trở lại do Trung Quốc là khách hàng chính của ADS. Giá xơ, sợi bông vẫn dự báo sẽ tiếp tục giảm nhiệt trong quý 1/2023 trước khi tăng trở lại.

Với STK, VCBS dự báo kỳ vọng hồi phục nhu cầu sợi từ quý 2/2023. Giá sợi tái chế vẫn duy trì tăng trưởng đều đặn và gia tăng công suất khi nhà máy Unitex GĐ 1 đi vào hoạt động vào quý 4/2023.