Tính từ đầu năm 2024 tới nay, chỉ số VN-Index đã tăng từ mốc 1.130 điểm cuối năm 2023 lên mức hơn 1.180 điểm. Thanh khoản chung có xu hướng tăng dần trong 3 tuần đầu tháng 1/2024, cải thiện đáng kể so với những tuần cuối năm 2023. Bên cạnh đó, điểm sáng nổi bật là nhà đầu tư nước ngoài đã quay lại mua ròng, tác động tích cực đến tâm lý của nhà đầu tư.

KHỐI NGOẠI RÚT RÒNG 1 TỶ USD TRONG NĂM 2023

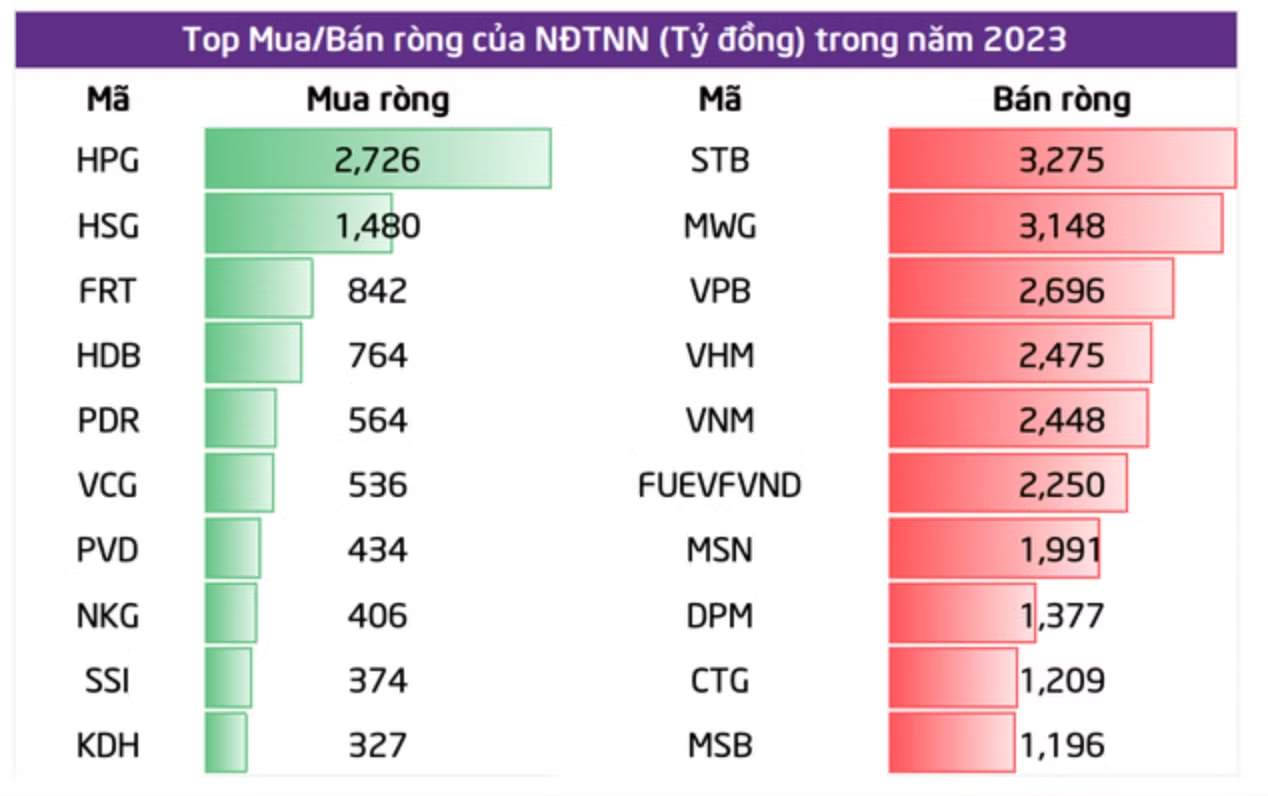

Quay lại thời điểm cuối năm 2023, thống kê trên sàn HOSE theo dữ liệu của Sở Giao dịch Chứng khoán TP.HCM, trong 12 tháng của năm 2023, khối ngoại đã bán ròng hơn 985,8 triệu cổ phiếu, tương ứng rút ròng 24.830,9 tỷ đồng (khoảng 1 tỷ USD). Trước đó, trong năm 2022, khối ngoại đã mua ròng 26.674 tỷ đồng trên sàn HOSE.

Đỉnh điểm vào tháng 12, nhà đầu tư nước ngoài bán ròng 9.969 tỷ đồng trên sàn HOSE và chủ yếu ở nhóm ngân hàng và dịch vụ tài chính với giá trị 2.600 tỷ đồng và duy trì bán ròng ở những nhóm trụ cột khác như bất động sản, thực phẩm đồ uống cùng bị bán ròng 1.600 tỷ đồng. Khối ngoại cũng hạ tỷ trọng ở nhóm tài nguyên cơ bản, khi bán ròng 991 tỷ đồng, sau giai đoạn tăng cường mua ròng từ đầu năm.

Theo Công ty Chứng khoán TPBank (TPS), động thái bán ròng mạnh của khối ngoại bắt nguồn từ những nguyên nhân sau:

Thứ nhất, nền kinh tế phục hồi không đạt kỳ vọng khi tăng trưởng tín dụng và GDP lỡ hẹn mục tiêu năm. Cùng với đó, sản xuất vẫn còn yếu (PMI dưới 50) và việc mạo hiểm đánh đổi tăng trưởng với tỷ giá đã khiến USD/VND neo ở mức cao trong giai đoạn cuối năm, từ đó làm dấy lên lo ngại về câu chuyện tỷ giá.

Thứ hai là nhóm doanh nghiệp niêm yết hồi phục chậm. Kết quả kinh doanh của các doanh nghiệp niêm yết chưa đạt kỳ vọng, đặc biệt là nhóm ngân hàng vốn chiếm tỷ trọng cao nhất thị trường.

Thứ ba là định giá không quá hấp dẫn. Việc tăng mạnh trong giai đoạn tháng 6-9/2023 đã khiến định giá theo P/E của VN-Index vượt mức trung bình 10 năm.

Thứ tư là chốt lời. Nhìn vào biến động của thị trường và dòng tiền đầu tư ròng của khối ngoại, có thể dễ dàng thấy được nhóm nhà đầu tư này đã khôn khéo giải ngân khi thị trường chứng khoán Việt Nam có mức chiết khấu lớn và định giá rơi về các mức thấp trong lịch sử. Sau đó, nhà đầu tư ngoại bắt đầu chốt lời dần khi thị trường bước vào nhịp tăng mạnh với thanh khoản bùng nổ. Nhịp bán này càng diễn ra quyết liệt hơn vào những tháng cuối năm.

Thứ năm là thay đổi chính sách ở các thị trường phát triển. Đối với thị trường chứng khoán Mỹ và các nước phát triển, việc chính sách tiền tệ sẽ đảo chiều trong năm 2024 đã giúp dòng tiền tìm về các thị trường này. Đối với Thái Lan, từ ngày 1/1/2024, quy định mới cho phép các cơ quan chức năng đánh thuế thu nhập từ nước ngoài của các cá nhân đã có ảnh hướng đến sự dịch chuyển dòng vốn của nước này tại Việt Nam trong thời gian qua.

Thứ sáu là sự hấp dẫn từ các thị trường khác. Thị trường chứng khoán Mỹ đang cho thấy xu hướng tăng rõ nét và mạnh mẽ sau khi các chỉ số chứng khoán của nước này đều vượt đỉnh để mở ra triển vọng tăng dài hạn sau khi Fed phát đi các thông điệp đảo chiều chính sách; trong khi thị trường chứng khoán Thái Lan đang có mức chiết khấu lớn (quanh 15%) sau năm 2023 đầy biến động.

KỲ VỌNG DÒNG VỐN NGOẠI “VÀO NHIỀU HƠN RA” TRONG NĂM 2024

Bước sang năm 2024, nhiều chuyên gia nhận định, áp lực bán ròng của nhà đầu tư nước ngoài không đáng ngại và dòng tiền sẽ gia tăng giải ngân trên thị trường chứng khoán năm 2024 nhằm đón đầu làn sóng “nâng hạng” thị trường kể từ cuối quý 1/2024. Có nhiều yếu tố để hỗ trợ cho điều này.

Trước hết, việc các ngân hàng trung ương lớn trên thế giới có thể bắt đầu nới lỏng chính sách trở lại và cắt giảm lãi suất ngay từ đầu năm sau, với đại diện tiêu biểu là Cục Dự trữ liên bang Mỹ (Fed). Lãi suất tại các nước phát triển xuống thấp hơn có thể kích hoạt dòng vốn quay lại tìm kiếm cơ hội đầu tư ở các nền kinh tế mới nổi và đang phát triển như Việt Nam. Ngoài ra, việc Fed giảm lãi suất cũng hỗ trợ cho chính sách điều hành thị trường ngoại hối, nhà đầu tư nước ngoài hạn chế được rủi ro tỷ giá nên sẽ mạnh dạn đầu tư hơn.

Trong khi đó, nhiều dự báo chỉ ra rằng nền kinh tế Việt Nam sẽ hồi phục trong năm nay với tốc độ tăng trưởng đạt từ 6% trở lên cùng với biến số lạm phát và tỷ giá tiếp tục được kiểm soát theo mục tiêu đề ra, tạo điều kiện giữ lãi suất ổn định. Đây cũng là động lực để nhà đầu tư đặt nhiều kỳ vọng hơn vào thị trường chứng khoán Việt Nam.

Đặc biệt, câu chuyện nâng hạng thị trường chứng khoán vẫn là “bàn đệm” để thu hút thêm lượng lớn vốn đầu tư gián tiếp nước ngoài từ cả các quỹ đầu tư chủ động và các quỹ chỉ số (ETF). Thu hút vốn sẽ giúp tăng cường nguồn lực cho các doanh nghiệp niêm yết để đầu tư phát triển sản xuất, kinh doanh, mở rộng thị trường và nâng cao năng lực cạnh tranh, đồng thời nâng cao vị thế của Việt Nam trên thị trường tài chính quốc tế.

Theo một số bên nhận định, nếu được nâng hạng, trong vòng 1 năm đầu thu hút 1 tỷ USD, 3 năm tiếp theo 3-5 tỷ USD, việc thu hút vốn ngoại một phần nào đó giúp nâng định giá của thị trường.

Thị trường chứng khoán Việt Nam hiện đang được 2 tổ chức xếp hạng thị trường là MSCI và FTSE Russell xếp vào Nhóm 3 - Thị trường cận biên. Riêng FTSE Russell đưa Việt Nam vào danh sách nhóm chờ nâng hạng lên Nhóm 2 - Thị trường mới nổi. Tại kỳ đánh giá vào tháng 9/2023, FTSE Russell tiếp tục giữ Việt Nam trong danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp (Secondary Emerging market).

Dự báo về xu hướng hoạt động của khối ngoại năm 2024, bà Trần Thị Lan Anh, Trưởng phòng Tư vấn, Công ty Chứng khoán Mirae Asset Việt Nam cho rằng khi Fed có lộ trình giảm lãi suất, Việt Nam với sự ổn định chính trị và kinh tế vĩ mô, các doanh nghiệp có triển vọng kinh doanh tích cực hơn, thị giá cổ phiếu của thị trường chứng khoán Việt Nam đang thấp so với định giá, dự kiến khối ngoại sẽ sớm quay trở lại. Tất nhiên, ổn định tỷ giá là điều kiện cần đối với các định chế nước ngoài.

“Bên cạnh đó, thị trường chứng khoán Việt Nam đặt mục tiêu nâng hạng từ “cận biên” lên “mới nổi” vào nửa cuối năm 2025. Theo đó, chúng ta có quyền kỳ vọng, trước khi thị trường được nâng hạng, dòng vốn lớn từ các định chế tài chính trên thế giới sẽ chảy vào mạnh mẽ nhằm đón đầu cơ hội, như đã từng diễn ra ở các thị trường trong khu vực trước đây”, đại diện Chứng khoán Mirae Asse nhận định.

Đồng quan điểm, chuyên gia từ Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) kỳ vọng Fed nhiều khả năng sẽ dừng tăng lãi suất và có thể tiến tới giảm lãi suất vào nửa cuối năm 2024. Khi đồng USD hạ giá, dòng vốn đầu tư có thể dịch chuyển trở lại các thị trường mới nổi. Dòng vốn ngoại cũng thể hiện sự quan tâm hơn tới thị trường Việt Nam trong điều kiện đồng USD suy yếu. Bên cạnh đó, thị trường chứng khoán Việt Nam có cơ hội nâng hạng trong năm 2024 cũng sẽ là yếu tố thu hút dòng tiền ngoại.

Tại một tọa đàm được tổ chức gần đây, ông Lê Anh Tuấn, Giám đốc Khối chứng khoán Dragon Capital đã có những đánh giá về động thái của nhà đầu tư nước ngoài: “Chúng tôi quan sát tỷ lệ chiết khấu chứng chỉ quỹ mà Dragon Capital niêm yết tại London (Vương quốc Anh), vài tháng trước là 19 - 20%, nhưng nay giảm còn 17 - 18%. Minh chứng rõ ràng nhất là đà bán ròng của nhà đầu tư ngoại gần đây hạ nhiệt rõ rệt, không còn xuất hiện những phiên bán nghìn tỷ như trước”.

Tuy nhiên, để khối ngoại mua ròng trở lại cần chờ đợi động thái tiếp theo từ Fed trong việc điều hành lãi suất. Khi lãi suất Fed quay đầu giảm, khẩu vị rủi ro của nhà đầu tư quốc tế vào các thị trường mới nổi thay đổi thì khối ngoại có thể mua ròng trở lại.

Dù vậy, ông Lê Tuấn Anh cho rằng, động thái bán ròng của khối ngoại không đáng chú ý bằng dòng tiền trong nước. Dòng tiền của nhà đầu tư trong nước đang vững chãi hơn trước nhiều, khi tỷ lệ vay giao dịch ký quỹ (margin) tại các công ty chứng khoán không cao, phần lớn nhà đầu tư sử dụng tiền “thật” để mua chứng khoán.

Nguồn: Chứng khoán BSC

Mới đây, Công ty Cổ phần Chứng khoán BIDV (BSC) đưa ra 2 kịch bản cho dòng vốn ngoại và ETF trong 2024. Với kịch bản tích cực dòng vốn ngoại sẽ tăng ròng 700 triệu USD với các yếu tố hỗ trợ bao gồm tình trạng chênh lệch lãi suất giữa USD và VND dần được thu hẹp khi Fed bắt đầu thực hiện giảm lãi suất.

Ngoài ra, tiến trình nâng hạng thị trường mới nổi sơ cấp do FTSE đánh giá có các tín hiệu tích cực và nhà đầu tư Thái Lan dần hoạt động tích cực trở lại sau khi quy định thuế mới có hiệu lực vào 1/1/2024. Tổng vốn ngoại và dòng tiền vào ETF trong kịch bản tích cực là 1 tỷ USD.

Khối ngoại sẽ quay trở lại mua ròng, dòng vốn có thể hướng đến các cổ phiếu có vốn hóa lớn, còn “room ngoại”, đáp ứng tiêu chí thanh khoản, tỷ lệ free-float – sự chuẩn bị đón đầu khi thị trường được nâng hạng. Ở chiều ngược lại, khối ngoại có thể sẽ bán ròng 200 triệu USD khi kết thúc năm 2024 khi các yếu tố trên không diễn ra thuận lợi.