Theo dữ liệu từ Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng OneHousing, toàn thị trường Hà Nội có khoảng 83.000 giao dịch bất động sản nhà ở trong 9 tháng đầu năm 2024.

Cụ thể, giao dịch sơ cấp, gồm cao tầng và thấp tầng chiếm 27%, trong khi 73% còn lại là giao dịch thứ cấp, bao gồm thổ cư, chuyển nhượng chung cư và nhà thấp tầng.

Kết thúc quý 3/2024, thị trường căn hộ sơ cấp tại Hà Nội ghi nhận mức giá trung bình đạt gần 80,5 triệu đồng/m2 (bao gồm VAT và kinh phí bảo trì), tăng 7,6% so với quý trước.

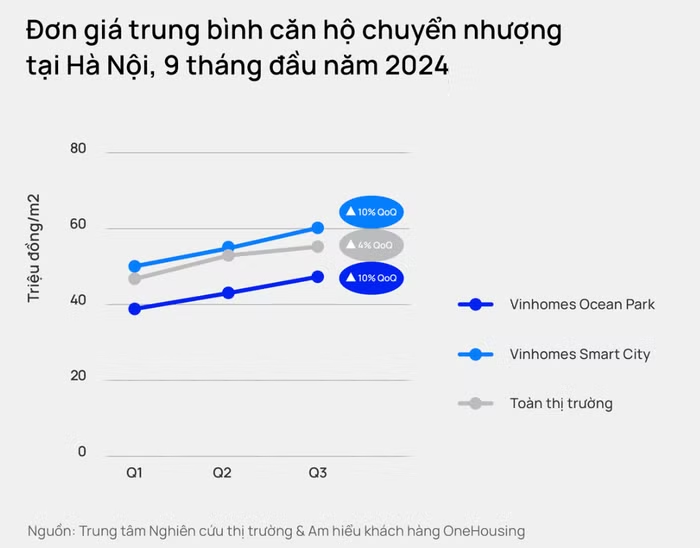

Mức giá căn hộ chuyển nhượng trung bình toàn Hà Nội đạt gần 55 triệu đồng/m2 đã bao gồm toàn bộ phí dịch vụ, thuế theo quy định của pháp luật, tăng 4% so với quý trước.

Dù giá neo ở mức cao, lượng giao dịch chung cư vẫn tăng mạnh ở cả thị trường sơ cấp và thứ cấp. Giao dịch căn hộ sơ cấp 9 tháng đầu năm 2024 đạt 21.100 căn, tăng 205% so với cùng kỳ năm 2023. Trong khi đó, giao dịch chuyển nhượng cao tầng khoảng 25.200 căn.

Theo ông Trần Minh Tiến, Giám đốc Trung tâm nghiên cứu Thị trường và Am hiểu khách hàng OneHousing nhìn nhận, với nhu cầu lớn và tốc độ tăng giá nhanh, bất động sản căn hộ đang được nhiều nhà đầu tư chọn là kênh trú ẩn an toàn cho dòng tiền tích lũy.

Tại Hà Nội, nguồn cung cả năm 2024 dự kiến đạt gần 30.000 căn, gần tương đương năm 2019 (thời kỳ trước Covid-19) và cao hơn giai đoạn 2020 – 2023, đồng thời cao hơn so với dự báo trước đó là 22.000 - 24.000 căn.

Báo cáo mới đây của OneHousing cho thấy, căn hộ phân khúc cao cấp và hạng sang tiếp tục chiếm chủ yếu nguồn cung trong cuối năm 2024 và 2025. Lý giải về việc nguồn cung tăng hơn so với dự báo ông Trần Minh Tiến phân tích, trong nửa cuối năm 2024, thị trường căn hộ tốt hơn so với dự báo trước đó, mức độ hấp thụ nguồn cung sơ cấp lên tới 80 - 90%.

Nhiều dự án mới ra hàng và bán hết trong thời gian ngắn, cá biệt có những dự án khớp hết các căn mở bán mới trong 48 giờ hoặc bán hết bảng hàng chỉ trong 2-3 tuần. Nhận thấy tín hiệu tốt của thị trường, các chủ đầu tư có tiềm lực tài chính đang có trong tay những dự án pháp lý đầy đủ đã ra hàng sớm hơn so với dự kiến là 2025 - 2026, cung cấp cho thị trường một lượng cung căn hộ tương đối dồi dào.

Dự kiến trong năm 2025, nguồn cung mở mới toàn thị trường dự kiến tương đương và cao hơn năm 2024, chủ yếu thuộc phân khúc cao cấp và hạng sang. Trong khi đó, giao dịch thứ cấp cao tầng vẫn được ưa chuộng, dự báo khoảng 36.100 căn trong cả năm 2025 (tăng 3% so với năm 2024).

Còn theo ông Trần Quang Trung, Giám đốc phát triển Kinh doanh OneHousing cho biết, nhiều người vẫn đang chờ chung cư giảm giá, nhưng sự chờ đợi này không khả thi.

Bởi vì tất cả yếu tố đầu vào của doanh nghiệp phát triển dự án như chi phí thuế đất theo biểu giá mới, chi phí xây dựng, đầu tư về thiết kế sản phẩm... đều đang đội lên không ít.

Trong bối cảnh quỹ đất ngày càng khan hiếm, để sở hữu một vị trí đẹp, đặc biệt tại trung tâm, doanh nghiệp phải bỏ ra số tiền khổng lồ. Khi giá đất đã cao, chủ đầu tư lại làm một sản phẩm bình dân thì chắc chắn sẽ lỗ. Với những vị trí đẹp, đơn vị phát triển dự án cũng sẽ phải làm ra các sản phẩm xứng tầm với vị trí đó, như vậy không có giá rẻ.

“Áp lực từ nguồn cung hạn chế và chi phí đầu vào gia tăng đã khiến các chủ đầu tư điều chỉnh chiến lược, tập trung phát triển các dự án cao cấp và hạng sang, đồng thời kéo theo sự dịch chuyển phân khúc căn hộ tại Hà Nội”, ông Trung phân tích.