Giai đoạn 2025 - 2030 được xem là bước ngoặt tái cấu trúc của ngành bảo hiểm Việt Nam, với mục tiêu hiện đại hóa toàn diện và chuyển dịch lấy người dùng làm trung tâm. Trong bối cảnh đó, Gen Y (sinh năm 1981 - 1996) và Gen Z (sinh năm 1997 - 2012) đang trở thành hai nhóm khách hàng chiến lược.

Không chỉ vì chiếm tỷ trọng lớn trong dân số, mà còn bởi chính họ đang làm thay đổi cách thức ngành bảo hiểm vận hành, từ mô hình phân phối đến thiết kế sản phẩm và trải nghiệm số.

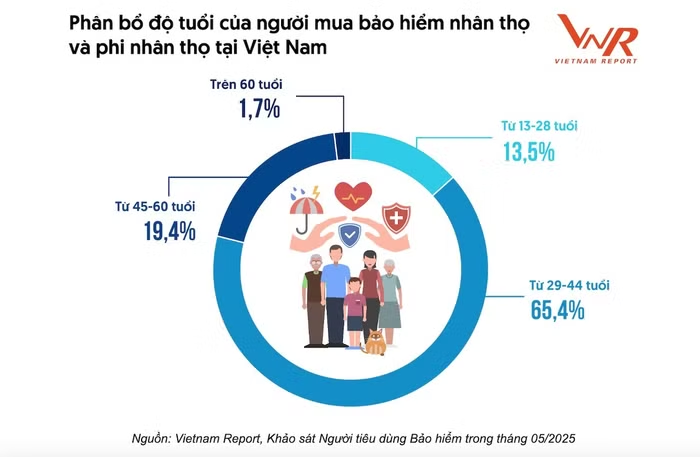

Theo khảo sát của Vietnam Report, Gen Y hiện chiếm 65,4% lượng người mua bảo hiểm là lực lượng chủ lực dẫn dắt thị trường. Ở độ tuổi từ 29 - 44, nhóm này thường đã có thu nhập ổn định, tài sản tích lũy và nhu cầu bảo vệ dài hạn cho gia đình.

Họ sẵn sàng đầu tư vào các sản phẩm toàn diện, song vẫn ưu tiên sự tư vấn cá nhân và hậu mãi kỹ lưỡng, có tới gần 80% Gen Y chọn mua bảo hiểm qua tư vấn viên. Tuy nhiên, tác động của chuyển đổi số đã làm thay đổi hành vi của nhóm này, thể hiện rõ qua việc tỷ lệ mua bảo hiểm qua ngân hàng và ví điện tử tăng 12,6% chỉ sau một năm.

Trái ngược với Gen Y, Gen Z mới chiếm 13,5% lượng người mua bảo hiểm - dù họ đã chiếm khoảng một phần tư dân số. Hành vi tiêu dùng của thế hệ này phản ánh đúng đặc điểm lối sống nhanh - gọn - tiện lợi.

Họ chưa mặn mà với các sản phẩm phức tạp mà thay vào đó tìm kiếm những giải pháp “nhúng” trong các hoạt động thường ngày: Đặt xe, mua vé máy bay, thanh toán online hay sử dụng ứng dụng ngân hàng. Với Gen Z, bảo hiểm lý tưởng là sản phẩm có thể xuất hiện đúng thời điểm và được kích hoạt nhanh như cách họ mua hàng trên Shopee hoặc gọi món trên Grab.

Chính sự khác biệt về thói quen và kỳ vọng đã buộc các doanh nghiệp bảo hiểm phải điều chỉnh chiến lược. Gen Z cần những sản phẩm vi mô, chi phí thấp, tích hợp vào nền tảng số. Còn Gen Y lại đòi hỏi những giải pháp toàn diện, tùy chỉnh linh hoạt, kết hợp giữa công nghệ và tư vấn cá nhân hóa. Tuy nhiên, điểm gặp gỡ chung giữa hai thế hệ này là sự kỳ vọng vào trải nghiệm số hóa mượt mà, nơi công nghệ không chỉ là công cụ, mà là tiêu chuẩn dịch vụ.

Trong bối cảnh người tiêu dùng ngày càng ưu tiên sự tiện lợi linh hoạt và số hóa, bảo hiểm vi mô đang nổi lên như một chiến lược tiềm năng đặc biệt với nhóm Gen Z. Không chỉ là giải pháp cho nhóm thu nhập thấp như trước đây, bảo hiểm vi mô ngày nay đang trở thành một phần trong hệ sinh thái tiêu dùng số của người Việt.

Việc tích hợp các sản phẩm bảo hiểm nhỏ như bảo hiểm an ninh mạng, tai nạn cá nhân, cháy nổ vào nền tảng thanh toán điện tử, app ngân hàng hay các dịch vụ số đã giúp bảo hiểm “gặp” người dùng đúng lúc. Một sản phẩm bảo hiểm mạng với mức phí chỉ 5.000–10.000 đồng/tháng, nếu được gợi ý khi người dùng thực hiện giao dịch ngân hàng, có thể đạt tỷ lệ chuyển đổi vượt trội so với cách bán hàng truyền thống.

Tuy vậy, để bảo hiểm vi mô trở thành “xương sống” của ngành, thị trường cần vượt qua ba rào cản chính. Đầu tiên là rào cản pháp lý khi quy định hiện hành chưa cho phép các đại lý phân phối linh hoạt các sản phẩm như bảo hiểm an ninh mạng.

Thứ hai là bài toán chi phí do mức phí thấp khiến mô hình truyền thống không hiệu quả, buộc doanh nghiệp phải đầu tư mạnh vào tự động hóa, dữ liệu và quy mô hệ thống. Thứ ba là tâm lý tiêu dùng đặc biệt ở nhóm Gen Y vẫn còn dè dặt với bảo hiểm số và cần được “giáo dục thị trường” để xây dựng niềm tin.

Dù còn nhiều thách thức, tiềm năng của bảo hiểm vi mô là không thể phủ nhận. Nếu được tích hợp khéo léo vào hành trình tiêu dùng số, những sản phẩm “nhỏ nhưng đúng chỗ” hoàn toàn có thể chạm đến hàng triệu người dùng mà không cần mở rộng đội ngũ tư vấn.

Với sự hỗ trợ từ chính sách phù hợp và đầu tư công nghệ bài bản, bảo hiểm vi mô có thể trở thành “mảnh ghép mặc định” trong đời sống tài chính số, góp phần hiện thực hóa mục tiêu phát triển bền vững đến năm 2030 của Việt Nam.