Theo báo cáo tổng quan thị trường bất động sản Hà Nội quý 1/2024 và dự báo 2024-2025 của OneHousing, giao dịch chung cư sơ cấp và thứ cấp Hà Nội quý 1/2024 sôi động với hơn 12 nghìn giao dịch, trong đó có 27% từ sơ cấp.

Phần lớn các sản phẩm chung cư sơ cấp, mới mở bán trên thị trường từ chủ đầu tư, đều tập trung ở phân khúc cao cấp. Trong khi đó, các giao dịch phân khúc sản phẩm chung cư bình dân và trung cấp xuất hiện phần lớn ở thị trường chuyển nhượng (thứ cấp).

Ở thị trường chung cư sơ cấp Hà Nội tiếp tục ghi nhận sự hồi phục tích cực, tuy nhiên vẫn chưa bằng giai đoạn 2021-2022. Nguồn cung mở mới và lượng tiêu thụ sơ cấp quý 1/2024 đạt khoảng 3.000 căn hộ, gấp 2,1 lần so với năm 2023, nhưng vẫn chỉ tương đương 80% quý 1/2022. Đặc biệt, trên thị trường có hơn 95% nguồn cung mở mới đến từ phân khúc trung cấp và cao cấp từ các dự án tại khu Đông và khu Tây Hà Nội.

Hơn nữa, nguồn cung mở mới chủ yếu có 75% đến từ các dự án đã mở bán trong và trước năm 2023 và chỉ có 4 tòa chung cư mở bán mới trong quý 1/2024. Đây cũng là quý thứ 3 liên tiếp nguồn cung mở mới thấp hơn lượng tiêu thụ thể hiện nguồn cung sơ cấp tiếp tục hạn chế tại thị trường Hà Nội.

Về thị trường chung cư thứ cấp Hà Nội tháng 3/2024 tăng đáng kể sau Tết. Cụ thể, lượng giao dịch chung cư chuyển nhượng tháng 3 tăng 230% so với tháng 2 và tăng 26% so với thời điểm cuối tháng 12/2023.

Theo OneHousing, cũng giống như thị trường sơ cấp, phần lớn lượng giao dịch thứ cấp đến từ khu Đông và khu Tây (chiếm khoảng 78%), tuy nhiên, lại chủ yếu tập trung ở phân khúc bình dân (35%) và trung cấp (56%). Phần lớn các giao dịch đến từ loại hình căn 2 phòng ngủ với 50%, tiếp đến là căn 3 phòng ngủ với 25% lượng giao dịch.

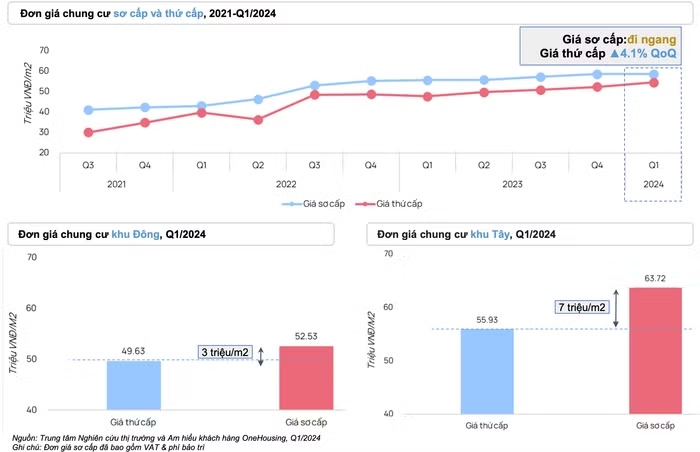

Giá sơ cấp quý 1/2024 đi ngang ở mức 58,5 triệu/m2, do nhiều phân khu tại các đại đô thị lớn giữ nguyên mức giá, đặc biệt một số tòa mở bán mới còn có giá thấp hơn các tòa trước đó.

Còn giá thứ cấp tăng đáng kể trong quý khoảng 4,1% đạt 55 triệu/m2, tiệm cận giá sơ cấp của chủ đầu tư. Giá thứ cấp ghi nhận tăng tại hầu hết tất cả các dự án tại khu Đông và khu Tây.

Tại khu Đông Hà Nội, mặt bằng giá thứ cấp tiệm cận giá sơ cấp khi giá thứ cấp tăng đáng kể trong quý 1 tại các phân khu giá rẻ. Trong khi đó, giá thứ cấp khu Tây vẫn thấp hơn 7 triệu/m2 so với giá sơ cấp do nhiều dự án cao cấp tiếp tục ra hàng trong quý 1/2024.

Nhìn nhận về kinh tế, OneHousing cho rằng, nền kinh tế Việt Nam có nhiều điểm tích cực như tăng trưởng GDP Việt Nam quý 1/2024 cao nhất trong 5 năm qua, dự báo cả năm 2024 dẫn đầu khu vực Đông Nam Á. FDI và vốn đầu tư công được kỳ vọng tiếp tục là động lực tăng trưởng của nền kinh tế và thị trường bất động sản Hà Nội trong quý cũng có những dấu hiệu tốt.

Dù kinh tế và thị trường có điểm sáng, tuy nhiên lượng giao dịch chung cư sơ cấp vẫn thấp hơn 2022, thể hiện thị trường mới đang dần hồi phục và chưa thể quay trở lại mức tương đương với giai đoạn trước và trong Covid-19.

“Năm 2024, thị trường bất động sản Hà Nội sẽ tiếp tục hồi phục dần, với lượng giao dịch chung cư và thổ cư tập trung chủ yếu ở những quận/huyện ngoài trung tâm tại khu Tây và khu Đông”, OneHousing dự báo.