Nghịch lý giá căn hộ tại hai đầu cầu kinh tế lớn nhất: Hà Nội tăng mạnh, TP.HCM có xu hướng giảm

Giá căn hộ sơ cấp và thứ cấp của Hà Nội tăng lần lượt là 14,6% và 5% theo năm, còn riêng TP.HCM thị trường sơ cấp đi ngang và thị trường thứ cấp giảm 5% so với năm 2022...

Phan Mỹ

Giá chung cư Hà Nội tăng mạnh

Thị trường căn hộ Hà Nội đã đổi vai cho TP.HCM khi giá cả tăng mạnh trong 1 năm qua. Điều đáng nói,nguồn cung nhà ở của hai thị trường lớn này lại khá giống nhau khi cùng giảm sút, đặc biệt thiếu trầm trọng các sản phẩm bình dân, giá rẻ.

NGUỒN CUNG THẤP NHẤT TRONG 10 NĂM

Tại báo cáo tổng quan thị trường bất động sản quý 4/2023 của CBRE cho biết, năm 2023, thị trường nhà ở cả Hà Nội và TP.HCM đều ghi nhận tổng nguồn cung mở bán mới đạt mức thấp nhất trong vòng 10 năm trở lại đây.

Cụ thể, tại Hà Nội, tổng cộng có gần 10.300 căn hộ chung cư và 2.600 căn nhà ở thấp tầng mở bán mới trong năm nay, giảm lần lượt 32% và 84% so với năm 2022.

Trong khi đó, TP.HCM ghi nhận lượng nguồn cung khiêm tốn hơn với hơn 8.700 căn hộ chung cư và chỉ gần 30 căn nhà ở thấp tầng mở bán mới, giảm lần lượt 54% và 98% so với năm 2022.

So với nửa đầu năm, lượng mở bán mới trong 6 tháng cuối năm 2023 đã có sự cải thiện, đặc biệt tại thị trường chung cư Hà Nội khi ghi nhận mức tăng hơn 60%. Còn TP.HCM, nguồn cung mới trong 6 tháng cuối năm chỉ cải thiện nhẹ, tăng 11% so với 6 tháng đầu năm 2023.

Nguồn cung thị trường nhà ở giảm mạnh

CBRE cho rằng, các dự án đại đô thị ở phía Tây và phía Đông Hà Nội và tại khu Đông TP.HCM tiếp tục dẫn đầu nguồn cung mới của hai thành phố, đóng góp hơn 60% nguồn cung nhà ở mới tại Hà Nội và gần 80% nguồn cung nhà ở mới tại TP.HCM trong năm nay.

Về tỷ lệ hấp thụ, Hà Nội và TP.HCM ghi nhận hơn 22.000 căn nhà ở bán được (bao gồm cả cao tầng và thấp tầng) trong năm 2023, chỉ bằng xấp xỉ một nửa số căn bán được trong năm 2022.

Song, tỷ lệ hấp thụ bắt đầu ghi nhận tín hiệu tích cực hơn trong nửa cuối năm 2023, nhờ vào động thái tích cực từ các chủ đầu tư bao gồm việc áp dụng các chính sách ưu đãi như giãn tiến độ thanh toán, chiết khấu cao lên đến hơn 40% khi thanh toán sớm.

Cùng với tín hiệu tích cực từ lãi suất giảm, tâm lý người mua nhà được cải thiện, góp phần khiến số lượng nhà ở bán được trong hai quý cuối năm đã tăng hơn 60% tại Hà Nội và tăng gấp đôi tại TP.HCM so với nửa đầu năm.

HÀ NỘI ĐỔI VAI CHO TP.HCM

Đáng chú ý, giá bán chung cư ở cả hai thành phố đang neo ở mức cao, đặc biệt tại Hà Nội khi ghi nhận xu hướng giá sơ cấp tăng nhanh trong năm nay, nguyên nhân chính do tỷ trọng nguồn cung mở bán áp đảo của phân khúc cao cấp. Tính trên tổng nguồn cung mở bán mới trong năm 2023, số căn hộ phân khúc cao cấp chiếm 75% tại Hà Nội và 84% tại TP.HCM.

Mặt khác, phân khúc trung cấp có mức giá bán phù hợp hơn với túi tiền của đại bộ phận người dân lại chỉ chiếm tỷ trọng nhỏ, trong khi phân khúc bình dân hoàn toàn biến mất ở hai thị trường trong vài năm trở lại đây.

Đánh giá về giá bán, bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam nhận định, trong năm 2023, thị trường nhà ở tại Hà Nội và TP.HCM có sự đổi vai cho nhau khi thị trường Hà Nội đang đi theo xu hướng của thị trường TP.HCM ba năm về trước.

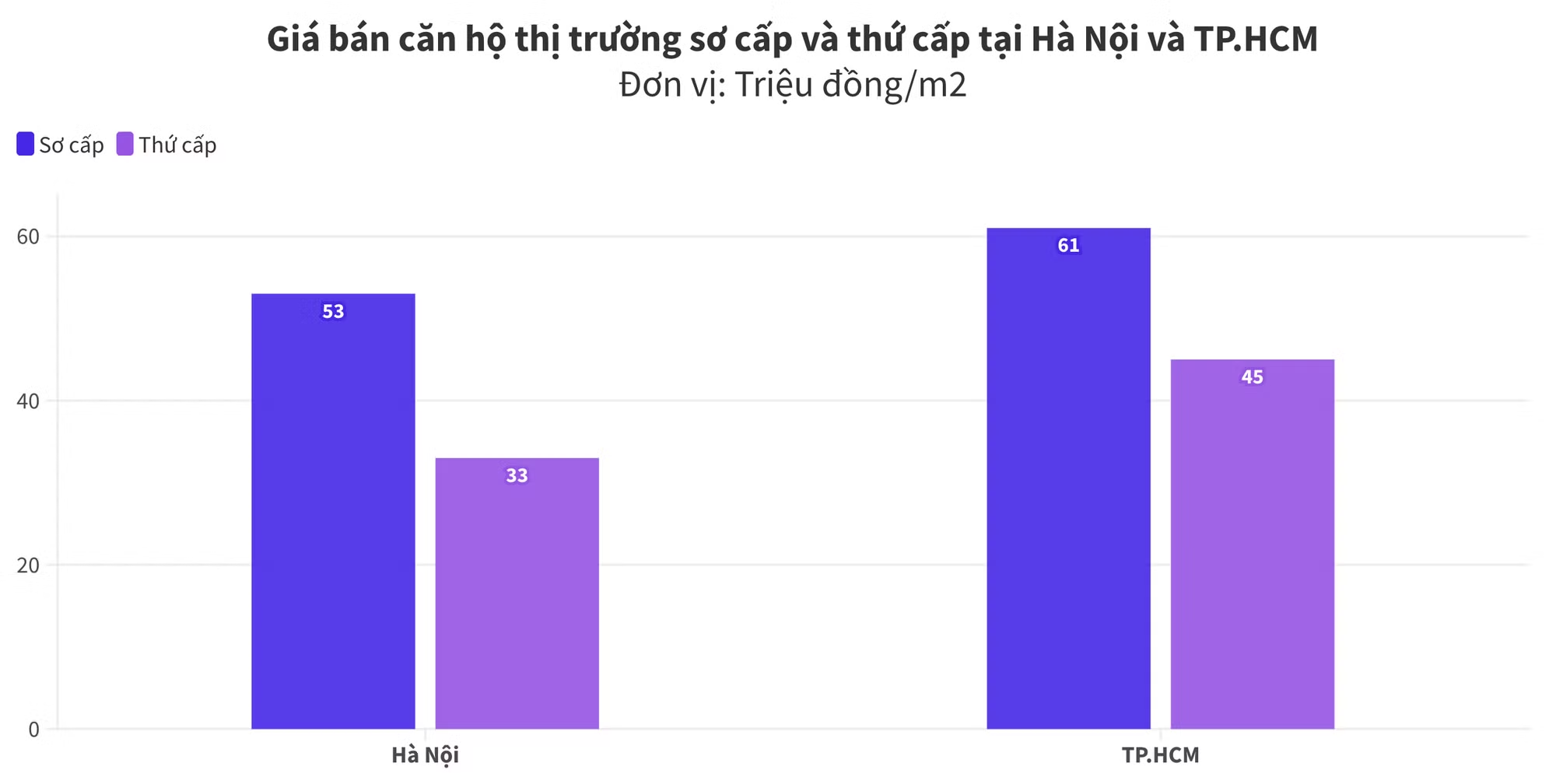

Cụ thể, tại thời điểm cuối năm 2023, giá bán sơ cấp trung bình tại Hà Nội đạt 53 triệu đồng/m2 (chưa bao gồm VAT và phí bảo trì), tăng 4,6% theo quý và 14,6% theo năm. Đây cũng là mức giá bằng với mức đã ghi nhận được ở TP.HCM giai đoạn 2020 - 2021.

Trong khi đó, hiện giá bán sơ cấp căn hộ tại TP.HCM đã chững lại và đạt hơn 61 triệu đồng/m2, giảm 1,7% so với năm 2022 do số lượng nguồn cung cao cấp nhưng nằm ở các vị trí xa trung tâm nên kết nối chưa thuận lợi và nguồn cung trung cấp trong năm nay cao hơn năm trước.

Tại thị trường thứ cấp, giá bán căn hộ chung cư ở hai thị trường Hà Nội và TP.HCM ghi nhận xu hướng trái ngược nhau. Giá bán tại Hà Nội trong quý 4/2023 tiếp tục đà tăng từ các quý trước, đạt trung bình 33 triệu đồng/m2 và tương đương mức tăng 5% theo năm. Nguồn cung duy trì hạn chế, trong khi các dự án mở bán mới có mức giá cao đã góp phần thúc đẩy nhu cầu tại thị trường chung cư thứ cấp tại Hà Nội sôi động hơn.

Ngược lại, giá bán thứ cấp tại TP.HCM ghi nhận 45 triệu đồng/m2 đối với thị trường chung cư và 140 triệu đồng/m2 đối với thị trường nhà thấp tầng, lần lượt giảm 5% và 2% so với năm 2022. Thị trường thứ cấp tại TP.HCM có những sự điều chỉnh giá xuyên suốt năm 2023, tuy nhiên mức giảm giá đã giảm dần trong các quý cuối năm.

Bà Dung cũng phân tích thêm, trong năm 2024, nguồn cung mới được kỳ vọng sẽ tăng trưởng trở lại ở hai thành phố. Tại Hà Nội, thị trường dự kiến ghi nhận gần 16.000 căn hộ chung cư và hơn 6.000 căn nhà ở thấp tầng mở bán mới, phần lớn đến từ các dự án đại đô thị ở phía Tây và phía Đông thành phố.

Bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam

Thông tin về thị trường bất động sản gắn liền với đất ở Hà Nội , CBRE cũng ghi nhận tình trạng tương tự, với lượng rao bán cắt lỗ tại thị trường thứ cấp đã giảm dần kể từ nửa cuối năm nay, kéo theo đà giảm giá bán thứ cấp chững lại về cuối năm. Quý 4/2023, giá bán thứ cấp trung bình của bất động sản thấp tầng tại Hà Nội đạt gần 157 triệu đồng/m2, tương đương mức giảm 5% theo năm.

Trong khi đó, TP.HCM, nguồn cung dự kiến duy trì hạn chế, đón nhận lần lượt hơn 9.000 căn hộ chung cư và 1.000 căn nhà ở thấp tầng. Trong ngắn hạn, nguồn cung tiếp tục hạn chế, trong khi nhu cầu lớn sẽ khiến giá bán tiếp tục neo ở mức cao.

Nhìn về triển vọng thị trường trong thời gian tới, vị chuyên gia CBRE bày tỏ: “Mặt bằng lãi suất đang theo hướng bình ổn trở lại, trong khi đó các yếu tố về chính sách và pháp lý đang trong lộ trình sửa đổi và thông qua, đảm bảo tính đồng bộ và thống nhất sẽ góp phần khiến niềm tin thị trường được cải thiện, từ đó giúp thị trường phục hồi trong năm 2024”.

KỲ VỌNG PHỤC HỒI

Thời gian qua, thị trường bất động sản đã nhận khoảng 20 cơ chế, chính sách hỗ trợ được ban hành trong năm 2023 sẽ có độ ngấm và phát huy tác động tích cực tới thị trường bất động trong năm 2024.

Bên cạnh đó, động thái hạ lãi suất huy động xuống mức thấp kỷ lục của các ngân hàng trong năm 2023 khiến cho một lượng tiền không nhỏ đang trú ẩn trong ngân hàng tìm về các kênh đầu tư khác, trong đó có bất động sản.

Đồng thời, quy hoạch chung của nhiều tỉnh đã được phê duyệt trong năm 2023 sẽ hỗ trợ mở một số nút thắt về pháp lý, tạo điều kiện để các dự án đang vướng mắc pháp lý liên quan có cơ hội được thông qua.

Nhận định thị trường bất động sản nhà ở trong thời gian tới, tại “Diễn đàn thị trường bất động sản 2024”, ông Lê Đình Chung, Thành viên Tổ công tác Nghiên cứu thị trường VARS, Tổng giám đốc SGO Homes cho biết, về nguồn cung tần suất ra mắt các nguồn cung mới sẽ đều đặn và dày hơn so với năm 2023. Bên cạnh các chủ đầu tư lớn, sẽ có thêm nguồn cung từ các chủ đầu tư mới chào sân.

Ông Lê Đình Chung, Thành viên Tổ công tác Nghiên cứu thị trường VARS, Tổng giám đốc SGO Homes

Cuối quý 1, đầu quý 2 năm 2024 sẽ xuất hiện sự “khởi phát” của nguồn cung ra thị trường. Theo đó, Bình Dương sẽ trở thành điểm sáng trong khu vực phía Nam với khoảng 10.000 sản phẩm mới, lần đầu tiên ra mắt trên thị trường.

TP.HCM sẽ có khoảng 5.000 sản phẩm mới, chưa kể các sản phẩm tồn kho. Nếu các thủ tục pháp lý được hoàn thiện đúng tiến độ, dự án không bị tạm dừng do chủ đầu tư gặp khó khăn vào tài chính, dự kiến thị trường Hà Nội sẽ đón nhận khoảng 15.000 căn hộ, sản phẩm thấp tầng.

Một số địa phương, khu vực đẩy mạnh phát triển về hạ tầng, đặc biệt là hạ tầng giao thông như Tây Nam Bộ, Đông Nam Bộ và một số tỉnh thành....sẽ có cơ hội đạt được kỳ vọng lớn về nguồn cung bất động sản trong thời gian sắp tới.

Đối với lực cầu, ông chung cho rằng, nhu cầu nhà ở tại các đô thị lớn duy trì lực mạnh, sẵn sàng hấp thụ các sản phẩm chất lượng, giá hợp lý. Trong đó, cầu thực vẫn duy trì mức ổn định còn cầu đầu tư bất động sản để tích lũy để tạo dòng tiền cần thêm thời gian để hồi phục, khi niềm tin khách hàng và tình hình kinh tế chung khởi sắc hơn.

Chuyên gia VARS nói thêm, giao dịch trên thị trường tiếp tục đà tăng. Tổng giao dịch cả năm 2024 kỳ vọng đạt khoảng 25.000, với tỷ lệ hấp thụ 30 - 35%. Giao dịch với mục đích mua ở thực chiếm tỷ trọng cao, khoảng trên 70% tổng giao dịch.

Khó khăn pháp lý vẫn đeo bám thị trường bất động sản trong năm qua, khiến nguồn cung nhiều phân khúc bất động sản tại TP.HCM và vùng phụ cận giảm mạnh…

Theo Bộ Xây dựng, thời gian qua giá căn hộ liên tục tăng cao, do nguồn cung căn hộ khan hiếm, còn các sản phẩm bất động sản khác lại có sự giảm sút về giá...

Sau thời gian dài khủng hoảng, thị trường bất động sản nhà ở đã có nhiều tín hiệu tích cực, sức cầu cải thiện, song có nhận định cho rằng thị này vẫn chưa thể quay đầu phát triển mạnh mẽ trong năm tới…

Sự lệch pha cung - cầu đang mở ra dư địa phát triển cho những dự án mới được đầu tư bài bản, đáp ứng nhu cầu ở thực và nâng tầm chất lượng sống tại Biên Hòa…

Sau giai đoạn thị trường nhiều biến động, người mua bất động sản hạng sang ngày càng thận trọng khi đưa ra quyết định sở hữu một tài sản có giá trị lớn. Trong đó, khả năng chủ động trong kế hoạch tài chính trở thành một tiêu chí được nhiều khách hàng cân nhắc.

Thủ tục xóa đăng ký thế chấp sổ đỏ hiện được thực hiện trong thời hạn tối đa 3 ngày làm việc nếu hồ sơ hợp lệ, song vẫn có nhiều điểm người dân cần lưu ý...

Đà phục hồi của thị trường đang diễn ra chậm nhưng chắc, buộc cả chủ đầu tư lẫn người mua phải thay đổi cách tiếp cận để thích ứng với chu kỳ phát triển mới…

Thị trường bất động sản Vĩnh Long không còn là cuộc chơi của kỳ vọng tăng giá mà đang dịch chuyển mạnh sang lựa chọn các dự án đáp ứng nhu cầu ở thực và giá trị bền vững…

Giá nhà tăng nhanh hơn thu nhập và chi phí vốn leo thang đang khiến người mua chuyển từ tâm lý "xuống tiền sớm" sang cân nhắc kỹ giá trị sử dụng thực của bất động sản…

Không còn cảnh tranh nhau trả giá cao gấp nhiều lần giá khởi điểm, nhiều phiên đấu giá đất gần đây ghi nhận mức trúng sát giá sàn, thậm chí thấp hơn kỳ vọng…

Dù thanh khoản giảm mạnh nhưng thị trường bất động sản vẫn chưa xuất hiện xu hướng giảm giá trên diện rộng. Thay vào đó, một số chủ đầu thực hiện việc “giảm giá kỹ thuật” để kích cầu thị trường…

Dự thảo Luật Nhà ở (sửa đổi) do Bộ Xây dựng xây dựng đề xuất xác định thời hạn sử dụng nhà chung cư theo hồ sơ thiết kế và kết quả kiểm định chất lượng công trình...

Không chỉ thay đổi diện mạo giao thông, 5 tuyến metro mới của Hà Nội còn được kỳ vọng mở rộng không gian phát triển đô thị, tạo điều kiện gia tăng nguồn cung nhà ở khoảng 50 triệu đồng/m2…