Những năm qua, nhiều ngân hàng xác định tăng tỷ lệ CASA là một trong những mục tiêu quan trọng trong hoạt động kinh doanh. Vì vậy, ngân hàng nào giữ được CASA ổn định và vượt trội sẽ có được lợi thế để vượt qua khó khăn, thách thức của thị trường. Lý do bởi vì tỷ lệ CASA càng cao thì chi phí vốn của ngân hàng đó càng thấp, giúp ngân hàng có lợi thế cạnh tranh với đối thủ.

TOP 10 NGÂN HÀNG CÓ TỶ LỆ CASA LỚN NHẤT 9 THÁNG ĐẦU NĂM 2023

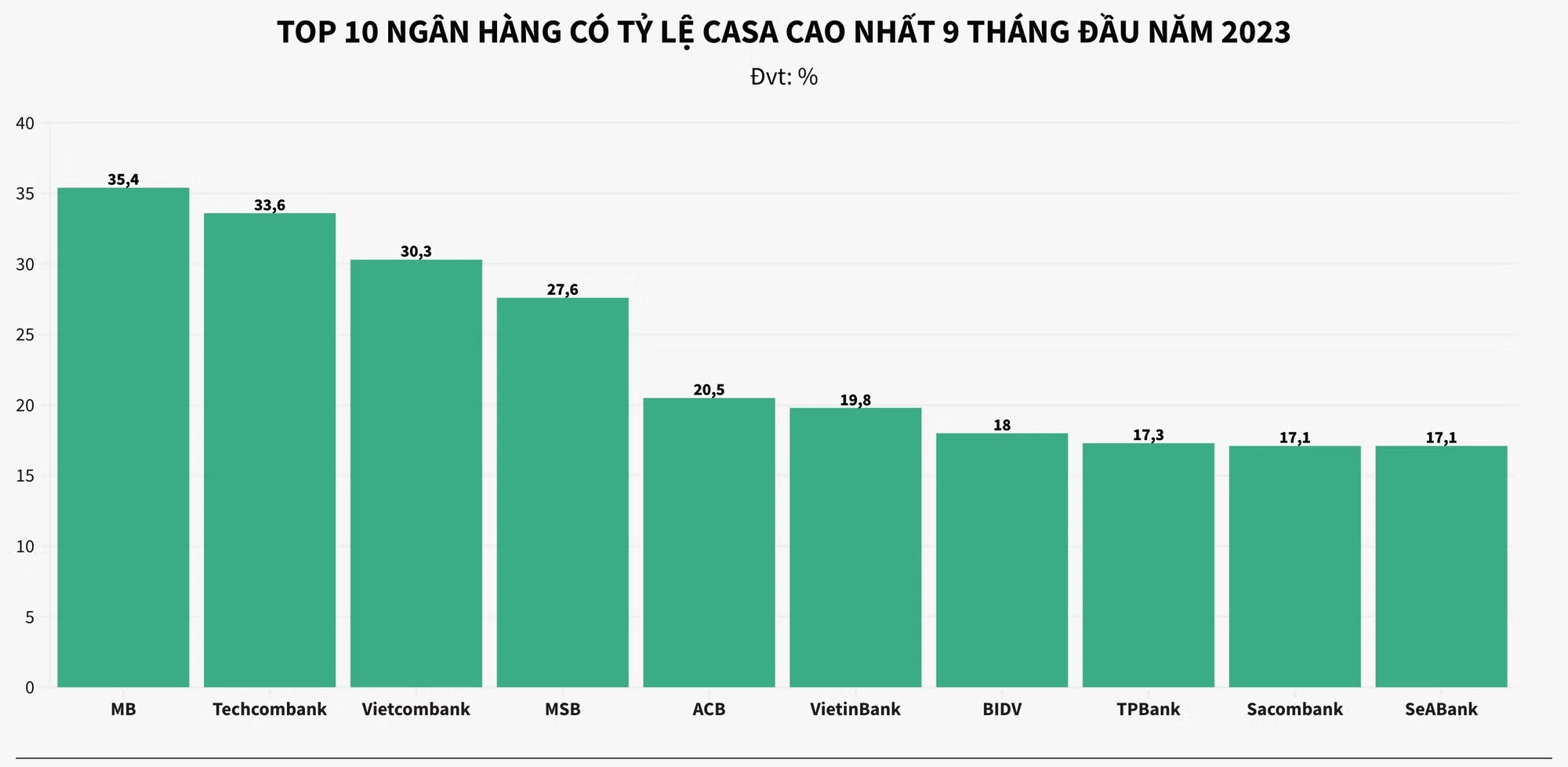

Theo báo cáo tài chính quý 3/2023 vừa được 28 ngân hàng thương mại trong nước công bố cho thấy, chỉ số quan trọng là tiền gửi không kỳ hạn (CASA) của các ngân hàng đã có xu hướng phục hồi trong hai quý liên tiếp. Song, so với thời điểm cuối năm 2022, tỷ lệ CASA bình quân toàn ngành vẫn thấp hơn 1,4 điểm phần trăm, dừng ở mức 17,6%.

Về chi tiết, nhóm ngân hàng tư nhân vẫn dẫn đầu bảng xếp hạng tỷ lệ CASA 9 tháng đầu năm 2023. Trong đó, vị trí đầu bảng thuộc về ngân hàng MB với tỷ lệ CASA cuối quý 3/202 là 35,4%. Mặc dù dẫn đầu nhưng tỷ lệ CASA của MB đang có dấu hiệu đi xuống, giảm 1,1 điểm phần trăm so với cuối quý 2 và giảm 4,6 điểm phần trăm so với cuối năm 2022.

Đứng ở vị trí thứ 2 là ngân hàng Techcombank với tỷ lệ CASA giảm 3,3 điểm phần trăm xuống mức 33,6%. Trên thực tế, không riêng MB và Techcombank mà hầu hết các ngân hàng khác cũng chứng kiến tỷ lệ tiền gửi không kỳ hạn bị sụt giảm trong thời gian qua.

Tỷ lệ CASA của Vietcombank đạt 30,3% vào cuối tháng 9/2023. Chỉ số này tại Vietcombank đã có sự cải thiện so với cuối quý 2 vừa qua, nhưng vẫn thấp hơn thời điểm cuối năm ngoái 2,9 điểm phần trăm. Hiện Vietcombank vẫn là ngân hàng có số dư tiền gửi không kỳ hạn lớn nhất trong hệ thống đạt gần 400 nghìn tỷ đồng.

MSB dừng chân ở vị trí thứ 4 trong bảng xếp hạng với tỷ lệ CASA đạt 27,6% vào cuối quý 3/2023. Tỷ lệ này đi ngang so với quý 2 và giảm 3,4 điểm phần trăm so với cuối năm 2022. Kế đến là ngân hàng ACB với tỷ lệ CASA đạt 20,5%, giảm 1,7 điểm phần trăm so với cuối năm ngoái.

Vị trí thứ 7 và 8 thuộc về hai ngân hàng quốc doanh là VietinBank và BIDV với tỷ lệ CASA lần lượt đạt 19,8% và 18%. Đáng chú ý, VietinBank cũng là ngân hàng lớn hiếm hoi có tỷ lệ CASA không bị suy giảm trong năm nay nhờ số dư tiền gửi không kỳ hạn tăng trưởng khá tốt (4,8 điểm phần trăm), tương đương với tốc độ tăng trưởng tiền gửi có kỳ hạn. Theo đó, tỷ lệ CASA của VietinBank giữ nguyên mức 20% như cuối năm 2022.

Những vị trí tiếp theo trong danh sách thuộc về TPBank, Sacombank và SeABank với tỷ lệ CASA quanh mức 17,1%. Trong đó, SeABank gây bất ngờ khi ghi nhận kết quả vượt trội về tỷ lệ CASA trong quý 3/2023, tăng 7,4 điểm phần trăm so với cuối năm ngoái và 8,5 điểm phần trăm so với quý liền trước, vươn lên vị trí thứ 10 trong bảng xếp hạng, thay thế PGBank.

Ngoài SeABank, chỉ có ngân hàng OCB ghi nhận tỷ lệ CASA tăng trưởng dương so với cuối năm 2022. Tuy nhiên mức tăng không đáng kể, chỉ tăng nhẹ 0,7 điểm phần trăm, theo đó đạt mức 11,6%.

Ở chiều ngược lại, những ngân hàng có tỷ lệ CASA thấp thường là những ngân hàng có quy mô nhỏ như VietABank (3,6%); KienlongBank (4%); Bac A Bank (4,3%); BVBank (5,1%); Nam A Bank (5,6%)…

Theo ông Trần Tánh, Phó phòng Nghiên cứu và Phân tích của Chứng khoán Yuanta Việt Nam, trong quý 3 vừa qua, tỷ lệ CASA có sự phục hồi nhẹ so với quý 2/2023. Nguyên nhân chủ yếu là do lãi suất tiền gửi liên tục giảm mạnh. Khi lãi suất tiền gửi giảm, người dân sẽ có xu hướng đem tiền đổ vào các hoạt động đầu tư. Chính vì vậy, nhà đầu tư có nhu cầu để tiền trong tài khoản thanh toán nhằm dễ dàng chủ động, thay vì gửi tiền có kỳ hạn.

Tuy nhiên, sự phục hồi này vẫn chưa đủ bù đắp diễn biến tiêu cực trong quý 1/2023, nên tỷ lệ CASA ở hầu hết tại các ngân hàng vào ngày 30/9/2023 đều thấp hơn so với hồi đầu năm.

LÃI SUẤT HUY ĐỘNG GIẢM SÂU, TIỀN VẪN CHẢY VÀO NGÂN HÀNG

Theo số liệu từ Ngân hàng Nhà nước, tiền gửi của người dân và doanh nghiệp vào hệ thống ngân hàng tiếp tục tăng trong tháng 9/2023, bất chấp việc lãi suất đã xuống mức thấp nhất trong nhiều năm.

Vào tháng 9/2023, tiền gửi của dân cư đạt 6,45 triệu tỷ đồng, nhích thêm 15.900 tỷ đồng so với tháng liền trước. Kể từ cuối năm 2022, số dư tiền gửi của dân cư đã tăng 9,95%. Tiền gửi của tổ chức kinh tế đã tăng thêm gần 217.400 tỷ đồng so với tháng 8/2023, đạt 6,23 triệu tỷ đồng. Từ thời điểm cuối năm ngoái, tiền gửi của tổ chức kinh tế đã tăng trưởng 4,65%.

Lượng tiền gửi từ dân cư và các tổ chức kinh tế chảy vào ngân hàng bất chấp tình hình lãi suất huy động liên tục giảm về mức thấp kỷ lục.

Trong tháng 11/2023, các ngân hàng thương mại tiếp tục giảm mạnh lãi suất huy động ở nhiều kỳ hạn. Từ đầu tháng đến nay, đã có tới 27 ngân hàng giảm lãi suất huy động. Trong đó, VietBank, Dong A Bank, VIB, NCB, Techcombank, OCB, Bac A Bank, Sacombank, BaoVietBank, BVBank là những ngân hàng đã giảm lãi suất hai lần trong tháng 11 này.

Ở nhóm ngân hàng thương mại nhà nước, Vietcombank đang có mức lãi suất huy động thấp nhất, với lãi suất kỳ hạn từ 12 tháng trở lên chỉ còn 4,8%/năm. Ở các ngân hàng quốc doanh khác là BIDV, VietinBank và Agribank, lãi suất cao nhất cho kỳ hạn trên 12 tháng là 5,3%/năm.

Tại nhóm các ngân hàng tư nhân, lãi suất gửi huy động cũng giảm nhanh. Cá biệt, có những ngân hàng có lãi suất thấp hơn cả nhóm Big4 như ACB, ABBank còn 4,7%/năm kỳ hạn 12 tháng.

GỬI TIẾT KIỆM CÓ CÒN LÀ “BẾN ĐỖ” THÍCH HỢP?

Bối cảnh lãi suất ngân hàng liên tục hạ nhiệt khiến nhiều người “băn khoăn” có nên rút tiền chuyển hướng sang các kênh đầu tư khác để gia tăng lợi nhuận nhưng vẫn phải đảm bảo yếu tố hiệu quả, an toàn vào giai đoạn cuối năm nay?

Chia sẻ góc nhìn cá nhân, ông Trần Tánh cho rằng, những tháng còn lại của năm 2023 và sang đến năm 2024, nền kinh tế còn đối mặt với nhiều thách thức, song cũng có không ít cơ hội. Việc đầu tư vào lĩnh vực nào phụ thuộc vào khẩu vị rủi ro của mỗi người.

Về mặt lý thuyết, lãi suất giảm mạnh sẽ hỗ trợ tích cực cho thị trường chứng khoán vì người dân thường có xu hướng đổ tiền vào hoạt động đầu tư nhiều hơn. Nếu nhà đầu tư là “tay chơi mạo hiểm”, có thể chấp nhận rủi ro thì kênh chứng khoán ở thời điểm hiện tại là thời điểm tốt để có thể giải ngân.

Về kênh gửi tiết kiệm ngân hàng, lãi suất đang giảm kỷ lục. Nếu đặt lên bàn cân, mức chênh lệch giữa lạm phát và tiền gửi kỳ hạn 12 tháng chỉ khoảng từ 1,5 - 2%. Vì vậy, kênh đầu tư này chỉ mang tính an toàn và không thực sự hấp dẫn.

“Đa phần tiền gửi tiết kiệm hiện tại là do người dân và nhà đầu tư chưa có niềm tin vào thị trường đầu tư trong thời gian tới. Cho nên, dòng tiền vẫn đang nằm trong ngân hàng để chờ đợi, tìm kiếm cơ hội đầu tư khi phù hợp”, ông Tánh phân tích.

Mặt khác, bất động sản đang đối mặt với nhiều thách thức, thanh khoản thấp, cung - cầu lệch pha... nên rất khó để hút tiền trong thời điểm hiện tại. Do vậy, đây cũng chưa phải là kênh đầu tư hấp dẫn trong thời gian tới.