Dù đã nhận được nhiều chính sách hỗ trợ từ phía chính phủ, nhưng thị trường bất động sản vẫn chưa thể khởi sắc. Tại Hà Nội, nguồn cung các phân khúc ra thị trường vẫn còn hạn chế.

CUNG GIẢM, GIÁ TĂNG

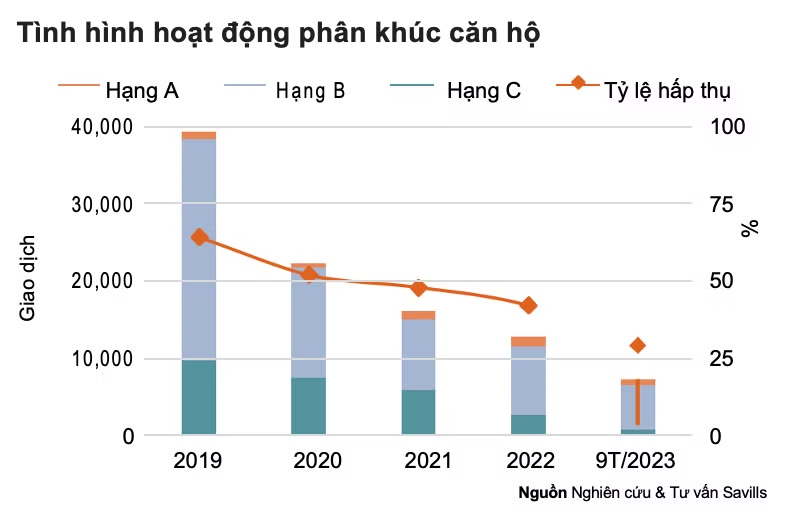

Theo báo cáo tổng quan thị trường Hà Nội quý 3/2023 của Savills Việt Nam, nguồn cung mới của phân khúc căn hộ trong quý 3/2023 giảm 47% theo quý và 65% theo năm xuống 1.891 căn hộ Hạng B. Riêng căn hộ hạng A và C không có nguồn cung mới.

Nguồn cung sơ cấp gồm 19.808 căn, giảm 3% theo quý và 6% theo năm. Hạng B chiếm 92% nguồn cung. Số lượng căn bán được đạt 2.100 căn, giảm 16% theo quý và 42% theo năm. Các yếu tố kinh tế vĩ mô, khó khăn tài chính và lo ngại về khả năng chi trả đã ảnh hưởng đến thị trường nhà ở.

Về giá bán, căn hộ sơ cấp đạt 54 triệu đồng/m2, tăng 2% theo quý và 13% theo năm. Giá sơ cấp đã tăng trong 19 quý liên tiếp và cao hơn 77% so với quý 1/2019. Giá thứ cấp đạt 36 triệu VNĐ/m2, tăng 2% theo quý và 8% theo năm.

Trong năm 2023,tại Hà Nội có 9.500 căn hộ được bàn giao. Theo dự kiến của Savills từ năm 2021 - 2025, số lượng căn bàn giao giảm 26% mỗi năm, điều này sẽ thúc đẩy nhu cầu thứ cấp và củng cố niềm tin của nhà đầu tư.

“Trong quý 4/2023, nguồn cung tương lai gồm 2.200 căn hộ, 88% sẽ đến từ các giai đoạn tiếp theo của các dự án hiện hữu. Đến năm 2025, 52.500 căn từ 51 dự án sẽ được mở bán. Hạng B vẫn sẽ là nguồn cung lớn nhất với 76% nguồn cung tương lai”, báo cáo nêu rõ.

Đánh giá về thị trường căn hộ, nhà ở, bà Đỗ Thu Hằng, Giám đốc Cấp Cao bộ phận Nghiên Cứu và Tư Vấn, Savills Hà Nội cho biết, thị trường bất động sản nhà ở vẫn tồn tại nhiều thách thức. Khi các luật sửa đổi sẽ tạo điều kiện cho thị trường nhà ở phát triển trong tương lai.

Tương tự chung cư, phân khúc biệt thự, liền kề nguồn cung cũng không khởi sắc. Thị trường không có thêm dự án mới, chỉ có 30 căn mới từ dự án hiện hữu ở Thanh Trì. Nguồn cung mới giảm 76% theo quý và -4% theo năm. Nguồn cung sơ cấp đạt 724 căn đến từ 15 dự án, giảm 9% theo quý và 39% theo năm và liền kề chiếm ưu thế với 47% thị phần.

Báo cáo cho thấy, số căn đã bán trong quý 3/2023 giảm 5% theo quý và -66% theo năm xuống còn 101 căn. Tỷ lệ hấp thụ theo quý đạt 14%, tăng 1 điểm % theo quý nhưng giảm 11 điểm % theo năm. Nguồn cung mới đạt mức hấp thụ 63%.

Mặt hàng này hiện giá bán đang tăng, bởi hàng tồn kho giá cao khiến giá sơ cấp của tất cả loại hình sản phẩm đều tăng. Giá biệt thự sơ cấp trung bình tăng 3% theo quý lên 103 triệu đồng/m2 đất. Giá nhà liền kề cải thiện 9% theo quý lên 190 triệu đồng/m2, trong khi giá shophouse tăng 6% theo quý.

Nguồn cung sơ cấp mới hạn chế giúp thị trường thứ cấp được ưa chuộng hơn. Giá thứ cấp trung bình đạt 23 tỷ đồng/căn, tăng 5% theo quý tuy nhiên vẫn thấp hơn -19% so với giá sản phẩm sơ cấp.

“Trong quý 4/2023, thị trường dự kiến sẽ có thêm 528 căn từ 5 dự án; 70% số căn sẽ đến từ các dự án mới. Đến năm 2025, dự kiến có 9.000 căn thấp tầng mới từ 34 dự án. Đông Anh là dẫn đầu với 23% thị phần nguồn cung tương lai, tiếp theo là Quận Hà Đông với 19%”, Savills nêu.

BẤT ĐỘNG SẢN CHO THUÊ VẪN “NHỈNH”

Trái ngược với phân khúc căn hộ hay biệt thự, liền kề, bất động sản bán lẻ và văn phòng vẫn còn tiềm năng tốt.

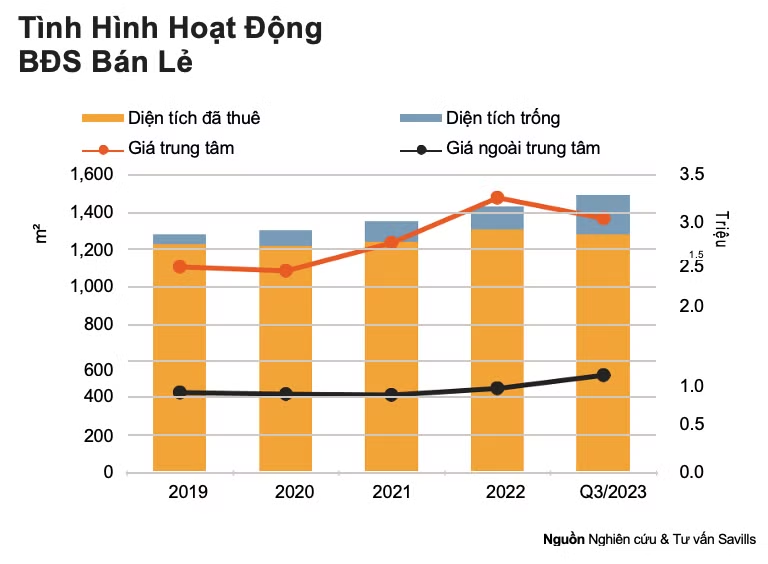

Đối với bất động sản bán lẻ, nguồn cung trong quý là 1,8 triệu m2 tăng 2% theo quý và 4% theo năm nhờ sự gia nhập của Lotte Mall West Lake Hà Nội với 72.000 m2. Tăng trưởng nguồn cung đạt trung bình 4% trong năm năm vừa qua.

Các trung tâm mua sắm chiếm 62% tỷ trọng nguồn cung, tương đương 1,1 triệu m2. Kể từ năm 2019, nguồn cung cửa hàng bách hóa đã tăng 1% trong khi trung tâm mua sắm tăng 3% mỗi năm. Khối để bán lẻ có mức tăng trưởng cao nhất trung bình 5%/năm.

Được biết, giá thuê gộp tầng trệt tăng 7% theo quý và 17% theo năm lên 1,1 triệu đồng/m2/tháng. Giá thuê tầng trệt tại khu trung tâm đạt 3 triệu đồng/m2/tháng, cao hơn 64% so với các khu vực ngoài trung tâm nơi giá thuê chỉ đạt mức mức 1,3 triệu VNĐ/m2/tháng. Các dự án áp dụng cơ chế chia sẻ doanh thu và lưu lượng khách cao như Lotte Center và AEON mall có giá thuê gia tăng đáng kể.

Tuy nhiên, công suất thuê lại giảm 1 điểm % theo quý và 4 điểm % theo năm xuống còn 86%. Các cửa hàng bách hóa có mức giảm sâu nhất 4 điểm % xuống 95% công suất cho thuê.

Khu vực nội thành Hà Nội có diện tích cho thuê thêm lớn nhất đạt 77.160 m2. Các trung tâm mua sắm lớn có diện tích cho thuê mới nhiều nhất với 35.600 m2, đồng thời duy trì thị phần cao nhất.

Triển vọng, trong quý 4/2023, ba dự án bao gồm Grand Terra, The Linc và Han Jardin dự kiến cung cấp thêm 20.550 m2, tại mỗi một khu vực nội thành, phía Tây sẽ có một dự án mới. Trung tâm mua sắm dự kiến cung cấp 58% và khối đế bán lẻ đóng góp 42% nguồn cung mới.

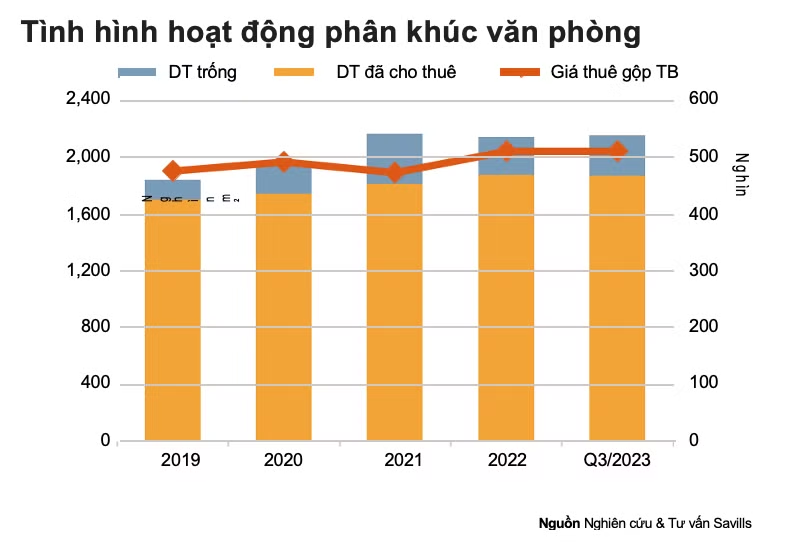

Còn phân khúc văn phòng, nguồn cung đạt 2,16 triệu m2 trong quý 3/2023, tăng 1% theo quý và 2% theo năm với sự gia nhập của Lotte Mall West Lake Hà Nội với 23.000 m2.

Kể từ năm 2019, nguồn cung hạng B đã tăng 5%, hạng A tăng 4% và hạng C tăng 1% mỗi năm. Khu vực phía Tây có nguồn cung lớn nhất chiếm 41% thị phần, tương đương 875.800 m2 trong khi khu vực Nội thành có mức tăng trưởng lớn nhất tương đương 3% so với cùng kỳ năm ngoái.

Giá thuê gộp đạt 513.000 đồng/m2/tháng, tăng trưởng 2% theo quý và theo năm, chủ yếu nhờ vào giá thuê tăng của văn phòng Hạng A. Giá thuê Hạng A đã tăng 2% theo quý lên 824.000 đồng/m2/tháng trong khi giá thuê Hạng B và C không đổi.

Công suất tăng 1 điểm % theo quý nhưng giảm 2 điểm % theo năm xuống 85%. Các dự án Hạng A với chất lượng cao tiếp tục thu hút nhiều khách thuê mới, đặc biệt là các công ty nước ngoài đang tìm kiếm các vị trí đắc địa.

Đáng chú ý, diện tích cho thuê mới trong quý 3/2023 đạt mức cao nhất kể từ năm 2020 với 44.500 m2. Hạng A tiếp tục là phân khúc được ưa chuộng nhất. Hoạt động cho thuê diễn ra sôi động trong 9 tháng đầu năm 2023. Các khách thuê nhóm ngành sản xuất có nhiều giao dịch nhất và tổng diện tích cho thuê lớn nhất, theo sau là khách thuê thuộc ngành công nghệ thông tin, tài chính, bảo hiểm, bất động sản và giáo dục.

Việc chuyển dịch văn phòng chiếm phần lớn giao dịch cho thuê, và hầu hết khách thuê ưa chuộng khu vực nội thành nơi có những dự án mới với chất lượng cao, giá thuê phù hợp và vị trí gần khu vực trung tâm.

Theo Savills, từ nay đến cuối năm 2026, 13 dự án mới sẽ cung cấp hơn 256.000 m2 diện tích văn phòng. Văn phòng Hạng A dự kiến chiếm 77% nguồn cung trong tương lai. Nguồn cung mới tăng lên cùng với tâm lý thận trọng có thể làm giảm giá thuê và công suất. Các dự án tiêu biểu dự kiến ra mắt từ nay cho đến năm 2026 có thể kể đến Grand Terra, Taisei Office Tower, Tiến Bộ Plaza và 27 - 29 Lý Thái Tổ.