Theo ý kiến của nhiều chuyên gia dự đoán, thời điểm cuối năm 2023 thị trường bất động sản Hà Nội sẽ có những chuyển biến tích cực hơn. Trong báo cáo thị trường Hà Nội nửa đầu năm 2023 của Savills Việt Nam cũng có những nhận xét tương tự.

Ánh sáng “le lói”...

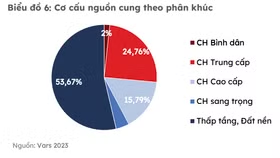

Báo cáo của Savills cho thấy, nguồn cung mới về căn hộ tại thị trường bất động sản Hà Nội trong quý 2/2023 tăng 76% theo quý và 125% theo năm lên 3.596 căn hộ. Nguồn cung sơ cấp gồm 20.412 căn hộ tăng 5% theo quý và 14% theo năm, hạng B chiếm 91% thị phần. Về hoạt động thị trường này còn khá trầm lắng, quý 2 có 2.500 giao dịch, giảm 6% theo quý, tuy nhiên tăng 11% theo năm. Tỷ lệ hấp thụ trung bình của các dự án mới mở bán là 28%.

Giá bán sơ cấp trung bình đạt 53 triệu đồng/m2, tăng 1% theo quý và 17% theo năm. Giá thứ cấp trung bình các dự án gần nhà ga Đường sắt đô thị tuyến số 2A tăng 22% theo năm, cao hơn mức tăng 13% theo năm của toàn thị trường.

Ở phân khúc này, Savills dự kiến, 6 tháng cuối năm 2023, 9 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ mở bán 7.000 căn hộ. Từ năm 2023 đến năm 2025, thành phố sẽ có thêm 157.000 hộ gia đình. Tuy nhiên, nguồn cung tương lai gồm 59.000 căn hộ, 9.000 nhà ở thấp tầng và 18.700 căn nhà ở xã hội dự kiến mở bán, khả năng sẽ thiếu hụt 70.300 nhà ở.

Đối với bất động sản nghỉ dưỡng, lượng khách sạn 4 và 5 sao nguồn cung đạt 10.962 phòng, tăng 7% theo quý và 10% theo năm. Trong quý 2/2023, công suất thuê đạt 62%.

Trong nửa cuối 2023, khách sạn L7 West Lake Hà Nội của Lotte (quận Tây Hồ) sẽ đi vào hoạt động với 264 phòng. Trong năm 2024 và 2025, dự kiến hơn 2.600 phòng sẽ gia nhập thị trường, trong đó có các dự án quốc tế bao gồm Dusit Hà Nội – Từ Hoa Palace, Fairmont Hotel, Shilla Hotel, Four Seasons và Hyatt Regency.

Về căn hộ dịch vụ, loại hình này hoạt động tương đối ổn định, nguồn cung 5.966 căn từ 63 dự án tăng 1% theo quý và 4% năm. Tỷ lệ lấp đầy đạt 82%, tăng 2 điểm % theo quý và 6 điểm % theo năm. Giá thuê đạt 572.000 đồng/m2/tháng, tăng 3% theo quý và theo năm.

Về triển vọng thời gian tới, Savills đánh giá, trong số 4.013 căn hộ được ghi nhận trong tương lai, quận Tây Hồ sẽ chiếm tỉ trọng lớn nhất với là 45% với 2.615 căn. Cụ thể, vào nửa cuối 2023, L7 West Lake Hà Nội sẽ tung ra 192 căn hộ dịch vụ; đến năm 2024, Parkroyal Serviced Suites Hà Nội dự kiến đưa ra 261 căn.

Ở phân khúc bất động sản thương mại, tại thị trường bán lẻ đã đưa ra 1,7 triệu m2 tăng 1% theo quý và 2% theo năm. Nguồn cung tăng trưởng trung bình 3%/năm trong năm năm vừa qua.

Giá thuê gộp tầng trệt đạt 1.070.000 đồng/m2/tháng, tăng 3% theo quý và 13% theo năm. Công suất thuê giảm 4 điểm % theo quý và 2 điểm % theo năm xuống còn 87%. Tại khu vực phía Đông và khu vực khác (tại quận Hà Đông, Hoàng Mai và huyện Mê Linh, Hoài Đức) diện tích cho thuê mới giảm 29.500 m2, trung tâm thương mại giảm mạnh nhất với 30.200 m2.

"Trong nửa cuối năm 2023, dự kiến sẽ có ba trung tâm thương mại và bốn dự án khối đế thương mại với tổng diện tích 130.400 m2. Khu vực Nội thành sẽ chiếm 83%, khu Khác sẽ chiếm 9% và khu vực phía Tây sẽ có 8%", báo cáo nêu rõ.

Cụ thể, Lotte Mall Hà Nội sẽ cung cấp thêm 82.550 m2 vào tổng nguồn cung diện tích bán lẻ toàn thành phố và sẽ trở thành trung tâm thương mại lớn thứ hai Hà Nội. Tòa nhà sẽ tích hợp bán lẻ truyền thống với các tính năng trải nghiệm, biến trung tâm từ một không gian mua sắm thuần túy thành một điểm đến trải nghiệm kết hợp nghỉ ngơi, giải trí và xây dựng thương hiệu.

Còn về phân khúc văn phòng, nguồn cung 6 tháng đầu năm chỉ đạt 2,14 triệu m2, giảm 2% theo quý và 1% theo năm. Nguyên nhân là do một dự án hạng A và hai dự án hạng C ngừng cho thuê để sử dụng nội bộ.

Kể từ năm 2019, nguồn cung hạng B đã tăng 5% mỗi năm, hạng A tăng 4% và hạng C tăng 1%. Khu vực phía Tây có nguồn cung lớn nhất với 40% thị phần tương đương 873.700 m2.

Tới cuối năm 2023, bốn dự án mới sẽ cung cấp 80.279 m2, trong đó, riêng Lotte Mall đã chiếm tới 38% nguồn cung mới và trở thành dự án văn phòng lớn thứ hai Hà Nội sau Capital Place. Với sự gia nhập của dự án này, nguồn cung văn phòng hạng A dự kiến sẽ tăng thêm 13%.

Trong năm 2024 và 2025, một số dự án văn phòng nổi bật dự kiến sẽ gia nhập thị trường như: Tiến Bộ Plaza, Gelex 10 Trần Nguyên Hãn, tòa nhà văn phòng Taisei Hà Nội và các dự án văn phòng thuộc khu Starlake.

Tìm lời giải cho bài toán “phục hồi”

Chia sẻ về tổng quan thị trường bất động sản Hà Nội 6 tháng đầu năm 2023, ông Nguyễn Thế Điệp, Phó Chủ tịch Câu lạc bộ Bất động sản Hà Nội trong cho biết, nhìn chung, thị trường chưa thoát khỏi trạng thái trầm lắng. Nguyên nhân là do tác động bởi yếu tố về kiểm soát, thắt chặt tín dụng, phát hành trái phiếu doanh nghiệp gặp một số khó khăn...

"Nhưng nếu những vướng mắc về pháp lý được khơi thông, các dự án sẽ tiếp tục được triển khai, từ đó, các sản phẩm mới xuất hiện trên thị trường, tháo gỡ sự thiếu hụt về nguồn cung. Những cơ chế chính sách gỡ vướng của Chính phủ có thể đi vào thực tế thì có thể từ nay đến cuối năm thị trường bất động sản có thể dần hồi phục và phát triển vào năm 2024", ông Điệp cho hay.

Cũng phân tích về vấn đề này, bà Đỗ Thu Hằng, Giám đốc Cấp cao Bộ phận Tư vấn và Nghiên cứu Savills Hà Nội nhận định, mặc dù, 6 tháng đầu năm 2023, các bộ, ngành, địa phương đã nỗ lực vào cuộc gỡ khó cho thị trường bất động sản. Đặc biệt, Nghị quyết số 33/NQ-CP của Chính phủ được ban hành giúp thị trường giải quyết được một số vướng mắc như vấn đề pháp lý, nguồn vốn và nhà ở xã hội, chính sách điều hành kinh tế, tài chính, tiền tệ.

Trong đó, Hà Nội đã rất quyết liệt, xem xét thu hồi các dự án chậm triển khai nhiều năm nhằm tạo sự minh bạch cho thị trường, loại bỏ các dự án kém chất lượng… Tuy nhiên, những tác động thực tế hỗ trợ thị trường chưa nhiều; mức độ thẩm thấu vẫn hạn chế.

Vì vậy, theo bà Hằng, để phục hồi và vực dậy thị trường cần có sự kết hợp đồng bộ nhiều giải pháp từ chính sách pháp luật, hoàn thiện hóa các luật về đất đai, nhà ở, kinh doanh bất động sản… đến hỗ trợ bổ sung nguồn cung mới và định hướng rõ ràng cho thị trường; rút ngắn thời gian xem xét, phê duyệt các dự án.

Đồng thời, chính sách giá đất, tiền sử dụng đất, tiền thuê đất...cũng cần hài hòa lợi ích chung, hướng đến phát triển thị trường ổn định, bền vững; chính sách tín dụng được tính đến một cách linh hoạt, hợp lý. Đặc biệt, đẩy mạnh phát triển hạ tầng giao thông tiện ích, giúp người dân dễ dàng di chuyển giữa các khu vực, tạo sự linh hoạt, phát huy tối đa nguồn cầu về nhà ở.

Về phía chủ đầu tư, phải linh hoạt tìm kiếm nguồn vốn phát triển dự án bên cạnh nguồn vốn từ ngân hàng như hợp tác đầu tư, kinh doanh đưa ra nhiều sản phẩm tốt, chính sách giá, bán hàng hấp dẫn, đa dạng đáp ứng hầu hết yêu cầu của người mua.

Cùng với đó, hiện nay, triển vọng thu hút được tín dụng từ các công ty, quỹ đầu tư bất động sản nước ngoài vào khu vực trọng điểm đang rất tích cực. Đây sẽ là cơ hội cho doanh nghiệp bất động sản trong nước nếu khai thác tốt.

Theo TS. Sử Ngọc Khương, Giám đốc Cấp cao Savills Việt Nam, đối với các quốc gia có dân số ở ngưỡng khoảng 100 triệu người trở lên như Việt Nam, bất động sản nhà ở vẫn luôn là bài toán khó phải giải quyết. Đặc biệt, ở thành phố lớn như Hà Nội thì lại càng đặc biệt cần nhiều sản phẩm nhà ở để đáp ứng nhu cầu an cư.

Do đó, ông Khương đánh giá với những nỗ lực của Chính phủ cùng các cơ quan ban ngành trong thời gian qua, bên cạnh bất động sản du lịch thì bất động sản nhà ở sẽ là một trong số những phân khúc được kỳ vọng phục hồi sớm nhất trong nửa cuối năm 2023.

“Những sản phẩm tầm trung có giá trị vừa phải sẽ là điểm sáng trên thị trường. Trong đó, loại hình đại diện là căn hộ chung cư vì vừa giải quyết được quy hoạch lõi nén đô thị, vừa có giá mềm hơn so với biệt thự, nhà phố. Những sản phẩm này phù hợp với mô hình phát triển cũng như quỹ đất ở các đại đô thị như Hà Nội, đáp ứng được lượng dân số lớn không chỉ ở địa phương mà còn từ các tỉnh thành khác đổ về sinh sống, học tập và làm việc”, TS. Sử Ngọc Khương bày tỏ.