Lợi nhuận từ mảng môi giới đang có chiều hướng giảm do nhiều công ty chứng khoán quyết định hạ hoặc miễn phí giao dịch nhằm thu hút khách hàng mở tài khoản và giao dịch.

Để bù đắp sự sụt giảm này, các công ty đã tăng cường phát triển mảng cho vay margin, lĩnh vực chiếm khoảng 30-40% tổng doanh thu, thậm chí có công ty đạt trên 50%. Trong quý 3/2024, mảng margin đóng góp trung bình tới 83% tổng lãi trước thuế toàn ngành, theo sau là mảng tự doanh và môi giới.

DOANH THU TỪ MẢNG MÔI GIỚI “MỎNG” DẦN

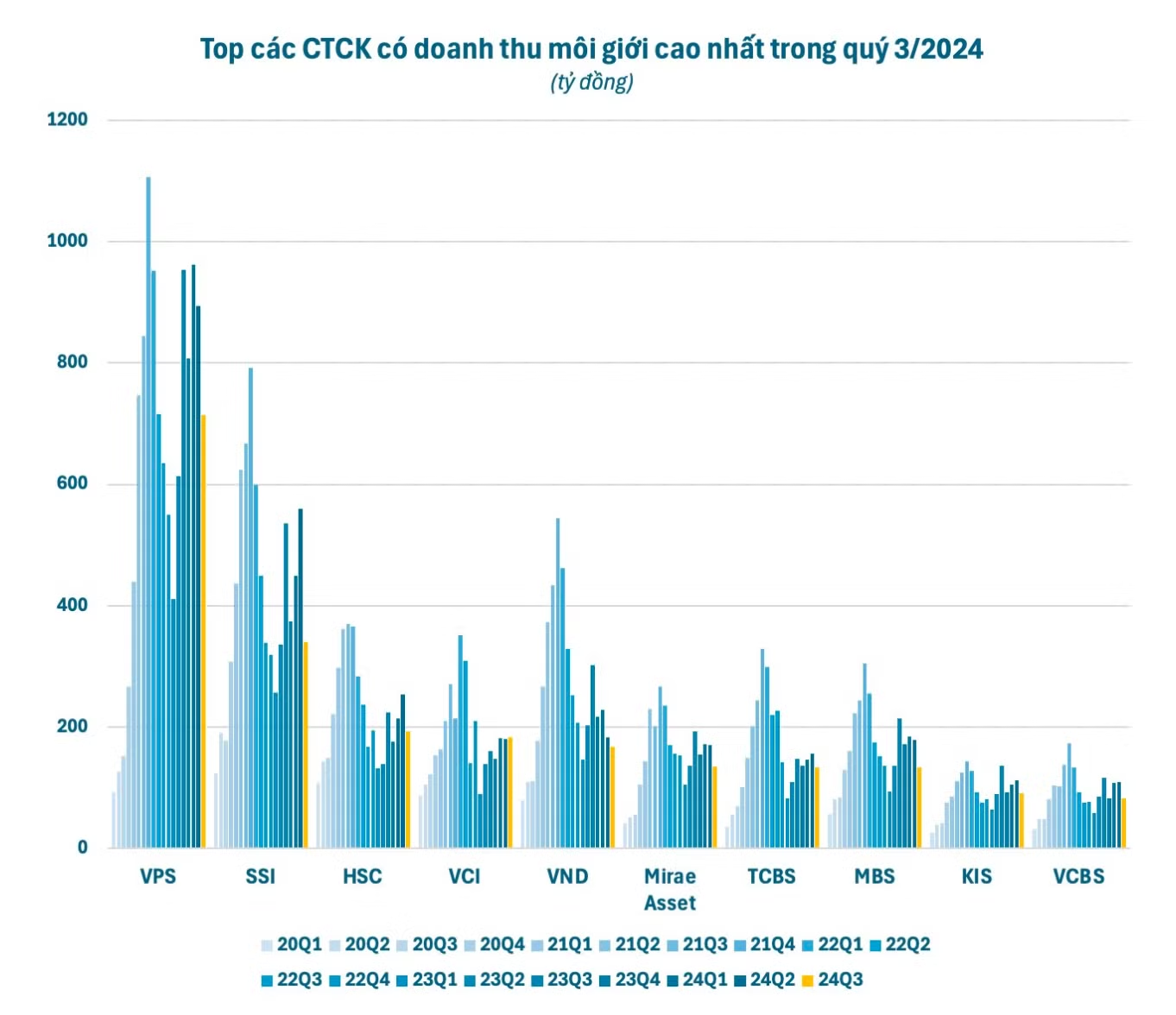

Theo thống kê kết quả kinh doanh của các công ty chứng khoán trong ngành cho thấy, trong quý 3 vừa qua, tổng doanh thu từ mảng môi giới đạt khoảng 3.000 tỷ đồng, giảm 28% so với cùng kỳ năm trước và thấp hơn khoảng 23% so với quý trước.

Ngoài yếu tố thanh khoản thị trường chứng khoán chững lại, với giá trị giao dịch trung bình trên HOSE chỉ hơn 15.000 tỷ đồng/phiên, nguyên nhân chính còn đến từ xu hướng giảm phí nhanh trên diện rộng.

Tại các công ty chứng khoán, việc giảm mạnh mức phí đã gây ảnh hưởng lớn đến đội ngũ môi giới, khi quá trình mở rộng khách hàng trở nên thử thách hơn, khối lượng công việc không giảm mà thu nhập lại suy giảm vì nguồn thu chính từ phí giao dịch giảm.

Dù vậy, thị trường "săn đầu người" các nhóm môi giới mạnh, sở hữu NAV cao vẫn rất sôi động. Nhiều công ty chứng khoán vừa quay lại thị trường sau thời gian dài im ắng sẵn sàng cạnh tranh khốc liệt với mức chia phí lên đến 80-90%, kèm theo các phúc lợi hấp dẫn cho các nhóm mới.

Hiện nay, mức phí giao dịch trên thị trường dao động khoảng 0,1-0,15% (đã bao gồm phí trả về sở giao dịch chứng khoán), với một số công ty như TCBS, Pinetree, DNSE, MBS còn áp dụng chính sách "zero fee" trọn đời.

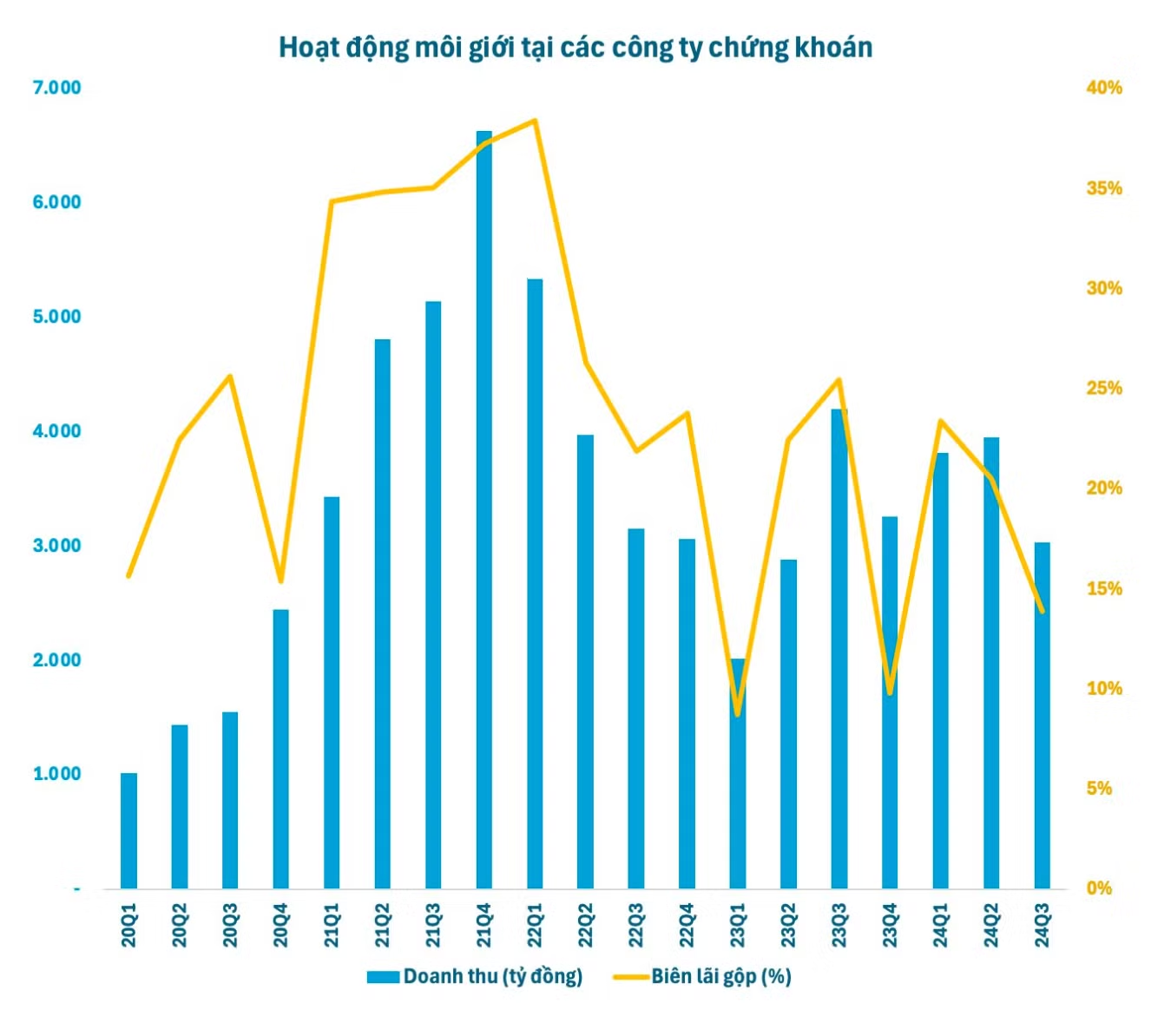

Kết quả là doanh thu môi giới của nhiều công ty chứng khoán giảm so với cùng kỳ và chỉ có chưa đến 10 công ty đạt doanh thu trên 100 tỷ đồng từ mảng này. Do áp lực cạnh tranh về phí, biên lãi gộp mảng môi giới ngày càng mỏng, xuống dưới 14% so với mức 25,5% cùng kỳ năm trước, với tổng lợi nhuận gộp đạt khoảng 400 tỷ đồng, giảm 60% so với cùng kỳ.

Các công ty chứng khoán truyền thống cũng dần điều chỉnh chiến lược, bớt bảo thủ hơn trong chính sách phí giao dịch. Dù lợi nhuận từ mảng này không còn cao như trước, nhưng môi giới vẫn là hoạt động cốt lõi mà các công ty quyết tâm phát triển nhằm tăng thị phần.

Việc sở hữu tệp khách hàng rộng không chỉ là nền tảng để đẩy mạnh các sản phẩm, dịch vụ tài chính khác như margin, mà còn là cơ sở cho kế hoạch chuyển đổi sang mô hình quản lý tài sản, một hướng đi đã chứng minh hiệu quả tại nhiều công ty chứng khoán lớn trong khu vực và thế giới.

MARGIN TRỞ THÀNH “NỒI CƠM CHÍNH”

Nguồn thu từ mảng cho vay margin vẫn giữ vị trí quan trọng đối với các công ty chứng khoán. Theo thống kê, lãi từ hoạt động này trong quý 3/2024 đã tăng khoảng 24% so với cùng kỳ năm trước, đạt 6.100 tỷ đồng.

Hầu hết các công ty chứng khoán hàng đầu đều ghi nhận sự tăng trưởng ấn tượng từ lãi cho vay và phải thu trong quý 3. TCBS dẫn đầu với mức lãi 706 tỷ đồng (tăng 67%), thiết lập kỷ lục mới trong lịch sử thị trường chứng khoán Việt Nam. Cùng lúc đó, ACBS cũng ghi nhận mức tăng trưởng ấn tượng từ nguồn thu cho vay margin, đạt 81%, tương đương hơn 183 tỷ đồng.

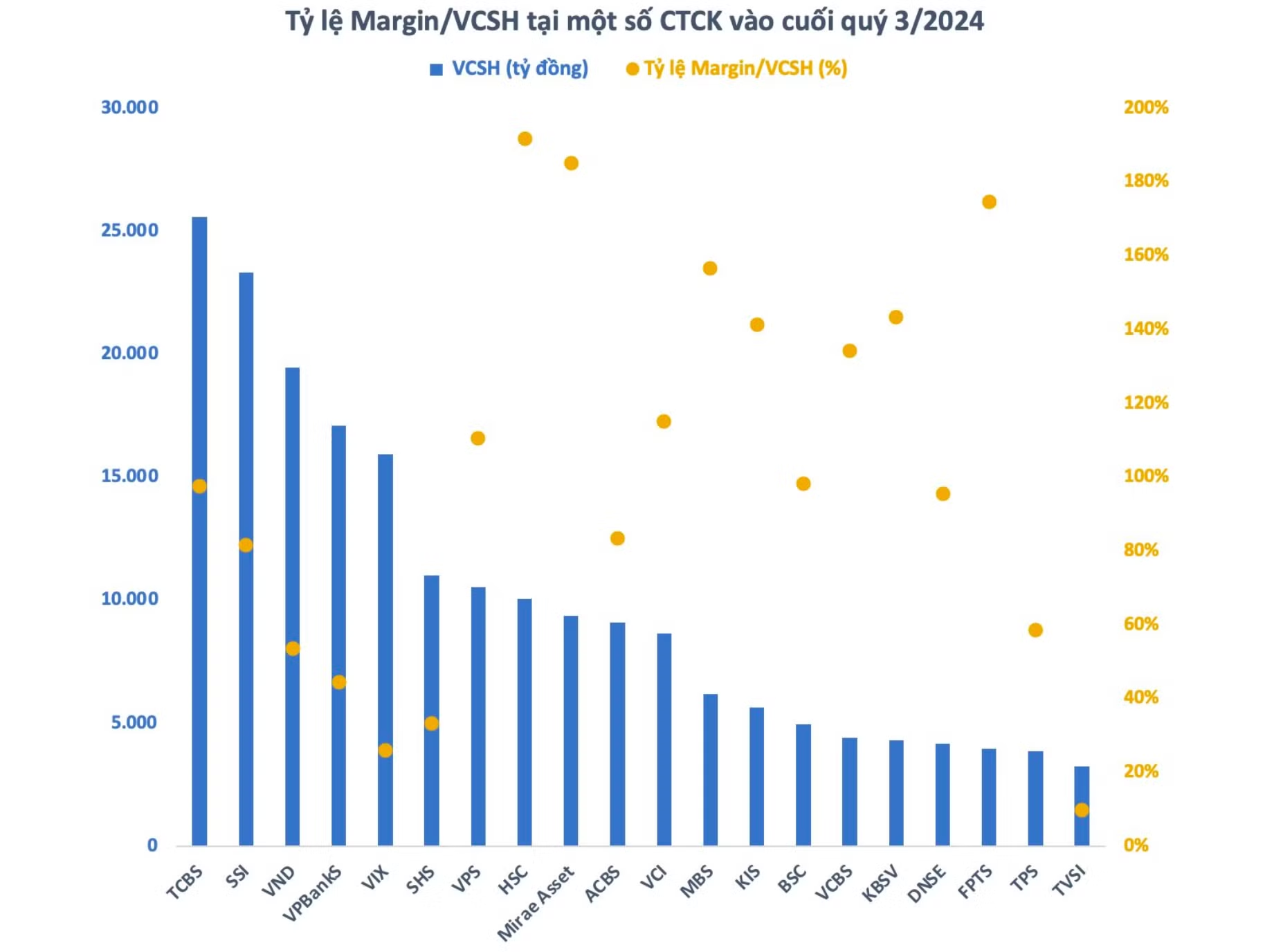

Dư nợ cho vay (chủ yếu là cho vay margin) vượt 236.700 tỷ đồng vào cuối quý 3/2024, tăng 4% so với cuối quý trước và 30% so với đầu năm. Trong số này, Top 10 công ty chứng khoán có dư nợ cho vay lớn nhất đã đóng góp gần 142.400 tỷ đồng. Sự gia tăng này phần lớn nhờ vào quá trình tăng vốn mạnh mẽ của các công ty chứng khoán trong những năm gần đây. Nhiều công ty đã nâng vốn gấp nhiều lần, từ đó tăng cường khả năng cung ứng đòn bẩy cho nhà đầu tư.

Dẫn đầu trong danh mục dư nợ margin là TCBS với con số ấn tượng gần 25.500 tỷ đồng, tương đương xấp xỉ 1 tỷ USD. Theo sau là ba công ty chứng khoán có dư nợ vượt 19.000 tỷ đồng, gồm SSI (19.500 tỷ đồng, tăng 28% so với đầu năm và 29% so với quý 2), Mirae Asset (19.300 tỷ đồng, tăng lần lượt 26% và 31%), và HSC (19.300 tỷ đồng, tăng mạnh 70% so với đầu năm và 59% so với quý trước). Tuy nhiên, xét về lợi nhuận từ mảng cho vay, HSC đứng thứ ba trong Top 10 với hơn 478 tỷ đồng thu về, tăng 64% so với cùng kỳ năm trước.

Mặc dù quy mô dư nợ margin của VPS chỉ đứng thứ 5, đạt 12.100 tỷ đồng, tăng nhẹ 4% so với quý trước, công ty vẫn ghi nhận lợi nhuận từ mảng này đứng thứ 4, đạt 453,5 tỷ đồng, tăng 12% so với quý trước.

Ở một diễn biến khác, VNDirect có dư nợ cho vay 10.900 tỷ đồng, tăng 6% so với quý 2/2024, với lợi nhuận đạt 313 tỷ đồng, tuy nhiên giảm 13% so với cùng kỳ, và xếp hạng 6.

Nhóm công ty có dư nợ cho vay trên 10.000 tỷ đồng còn bao gồm VCI với mức dư nợ 10.100 tỷ đồng, tăng 75% so với đầu năm, lợi nhuận đạt 206 tỷ đồng, tăng 17% so với cùng kỳ.

Các công ty còn lại trong nhóm dưới có MBS (9.900 tỷ đồng), KIS (8.200 tỷ đồng), VPBankS (7.700 tỷ đồng),…

Sự gia tăng này, như đã đề cập, chủ yếu đến từ việc mở rộng vốn chủ sở hữu của các công ty chứng khoán, ghi nhận đạt mức trên 192.800 tỷ đồng, tăng 19% so với đầu năm.

Trong đó, các công ty tăng vốn mạnh mẽ nhất có thể kể đến như Chứng khoán VIX, tăng gần 7.900 tỷ đồng lên gần 14.600 tỷ đồng trong quý 3; Chứng khoán LPBank (LPBS) tăng từ 250 tỷ đồng lên gần 3.900 tỷ đồng trong quý 2, gấp đến 15,6 lần; SSI tăng gần 3.200 tỷ đồng, đạt hơn 18.100 tỷ đồng trong quý 3. Đáng chú ý gần đây là Chứng khoán Kafi với kế hoạch tăng vốn điều lệ từ 2.500 tỷ đồng lên 5.000 tỷ đồng trong quý 4 năm nay và tiếp tục nâng lên 7.500 tỷ đồng vào năm 2025.

Margin không ngừng gia tăng, lập kỷ lục mới trong bối cảnh thanh khoản thị trường thiếu sự cải thiện, đặc biệt yếu trong tháng cuối quý 3. Theo ý kiến từ thị trường, phần lớn dư nợ margin tăng đến từ các giao dịch cho vay lớn giữa các lãnh đạo doanh nghiệp và công ty chứng khoán.

Với dòng tiền khó khăn, việc tiếp cận vốn vay ngân hàng hay phát hành trái phiếu trở nên thách thức, khiến dòng vốn vay từ các công ty chứng khoán trở thành một lựa chọn ưu tiên. Hình thức thường gặp là cổ đông lớn, chủ doanh nghiệp vay vốn thông qua thế chấp tài sản bảo đảm là cổ phiếu, và có thể rút vốn để dùng ngắn hạn cho nhu cầu lưu động thay vì hoàn toàn phục vụ giao dịch trên thị trường.

Một phần dòng vốn này không hoàn toàn chảy vào thị trường mà được sử dụng cho các mục đích khác, phần nào lý giải cho sự không đồng pha giữa thanh khoản và dư nợ margin.

Theo nhận định từ nhiều chuyên gia trong ngành, xu hướng này nhiều khả năng sẽ tiếp tục, do nhu cầu vốn vẫn đang ở mức cao trong khi các kênh khác tiếp cận vốn gặp khó khăn hơn, thủ tục thường kéo dài. Trái lại, thủ tục cầm cố, thế chấp tài sản là cổ phiếu để vay vốn tại các công ty chứng khoán lại đơn giản và linh hoạt hơn đáng kể.

Khi có nhu cầu, chắc chắn sẽ có nguồn cung. Thực tế, đối với các công ty chứng khoán quản trị rủi ro tốt, hoạt động cho vay này không chỉ giúp họ phát triển mạng lưới khách hàng, mà còn tăng cường gắn kết với nhiều khách hàng lớn, trong khi khách hàng cũng được đáp ứng kịp thời nhu cầu vốn.

“KẺ KHÓC NGƯỜI CƯỜI” VỚI MẢNG TỰ DOANH

Trong đầu tư chứng khoán, không ai có thể tự tin “trăm trận trăm thắng” và mảng tự doanh của các công ty chứng khoán cũng không ngoại lệ. Trong quý 3 vừa qua, VCI ghi nhận kết quả khả quan từ mảng tự doanh. Doanh thu từ lãi bán các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) chiếm đến 55% tổng doanh thu, với lãi sau thuế đạt 215 tỷ đồng, tăng 20% so với cùng kỳ năm trước.

Kết quả này chủ yếu nhờ hiện thực hóa lợi nhuận từ các khoản đầu tư vào MSN, MBB, PNJ, và STB, làm tăng mạnh doanh thu từ tài sản FVTPL. Đồng thời, VCI còn gia tăng danh mục bằng cách mua thêm TDM, FPT và tăng đầu tư vào trái phiếu.

Xét riêng mảng hoạt động tài chính, lãi từ tài sản FVTPL trong quý vừa qua đạt gần 536 tỷ đồng, gấp 2,1 lần cùng kỳ. Sau khi trừ đi khoản lỗ từ tài sản FVTPL (252 tỷ đồng, gấp đôi cùng kỳ) và chi phí tự doanh hơn 14 tỷ đồng, mảng tự doanh của VCI vẫn đạt lãi gần 270 tỷ đồng, tăng hơn gấp đôi so với năm trước.

Thống kê cho thấy, các công ty có giá trị tự doanh cuối kỳ lớn nhất gồm SSI, VND, TCBS, VPS, VPBankS, VIX, SHS, HSC, ACBS, MBS, phần lớn trong đó ghi nhận giá trị tài sản lớn nhất tại FVTPL.

Dẫn đầu về giá trị danh mục tự doanh là SSI, với báo cáo tài chính riêng ghi nhận hơn 41.000 tỷ đồng. Trong đó, 87% danh mục được phân bổ vào FVTPL, bao gồm hơn 1.809 tỷ đồng cổ phiếu (như VPB, HPG, TCB, VHM...), 12.890 tỷ đồng trái phiếu và 20.918 tỷ đồng chứng chỉ tiền gửi.

VNDirect có 84% danh mục thuộc FVTPL với giá trị thị trường 24.356 tỷ đồng, trong đó có 3.279 tỷ đồng đầu tư vào cổ phiếu và chứng chỉ quỹ, 13.129 tỷ đồng trái phiếu, và 7.949 tỷ đồng chứng chỉ tiền gửi.

Đối với HSC, gần như toàn bộ 8.200 tỷ đồng là FVTPL, chủ yếu là trái phiếu với hơn 5.300 tỷ đồng. Còn TCBS có 87% danh mục là AFS, tập trung vào trái phiếu, chiếm hơn 12.000 tỷ đồng.

Ở chiều ngược lại, một số công ty chứng khoán chịu lỗ lớn từ mảng tự doanh. Đáng chú ý là APG, ghi nhận lỗ ròng 148 tỷ đồng trong quý 3/2024, mức lỗ cao nhất ngành, chủ yếu do chênh lệch giảm trong đánh giá lại các tài sản tài chính FVTPL lên đến 160 tỷ đồng.

Khoản lỗ này xóa sạch thành quả từ nửa đầu năm, khiến APG lỗ lũy kế hơn 98 tỷ đồng sau 9 tháng đầu năm 2024, trong khi cùng kỳ năm ngoái công ty lãi ròng gần 403 tỷ đồng.

Danh mục FVTPL của APG chủ yếu là cổ phiếu niêm yết, với giá trị hợp lý hơn 503 tỷ đồng, nhưng tạm lỗ 143 tỷ đồng. Công ty không công bố danh mục chi tiết các cổ phiếu này trong kỳ.