Richard Cooper là một đối tác tại Cleary Gottlieb, một công ty luật hàng đầu về phá sản doanh nghiệp, ông đã tư vấn cho các doanh nghiệp trên toàn thế giới trong nhiều thập kỷ về việc phải làm gì khi họ đang chìm trong nợ nần.

Ông đã trải qua các cuộc khủng hoảng tài chính toàn cầu, sụp đổ dầu mỏ vào năm 2016 và đại dịch COVID-19. Và thời gian gần đây, ông lại đang trải qua giai đoạn bận rộn đó một lần nữa, trong một năm khi mà số lượng doanh nghiệp phá sản đang tăng lên với tốc độ kinh hoàng, mang nỗi ám ảnh của những năm 2008, hay năm đầu tiên của đại dịch COVID-19.

"SÓNG LỪNG" LẶNG LẼ

Tuy nhiên, điều đáng sợ mà Richard Cooper đang "ngấm" từng ngày là "Cảm giác lần này khác so với các chu kỳ trước. Sẽ có rất nhiều trường hợp doanh nghiệp không trả được nợ."

Vị trí của ông đã cho ông một cái nhìn trước về cơn bão nợ nần doanh nghiệp trên toàn cầu trị giá hơn 500 tỷ USD (theo dữ liệu của Bloomberg) đã bắt đầu trên khắp thế giới. Điều đáng sợ hơn, con số này chắc chắn sẽ tiếp tục tăng. Và điều đó đang làm dấy lên những lo ngại khắp Wall Street bằng cách đe dọa làm giảm tốc độ tăng trưởng kinh tế và gây căng thẳng cho thị trường tín dụng chỉ mới bắt đầu hồi phục sau những tổn thất sâu sắc trong nhiều thập kỷ.

Nếu nhìn thoáng qua, những tác động trên trông giống như sự xoay chuyển thông thường của dòng vốn, các công ty bị suy yếu bởi các yếu tố như sự thay đổi công nghệ hoặc sự gia tăng của làn sóng làm việc từ xa tại Hong Kong, London và San Francisco.

Tuy nhiên, ẩn dưới vẻ "bình thường" ấy thường có những cơn sóng ngầm dự dội hơn và đáng lo ngại hơn: Gánh nặng nợ nần đã tăng lên trong thời kỳ tiền rẻ bất thường. Hiện tại, điều đó đang trở thành một gánh nặng nặng hơn khi các ngân hàng trung ương tăng lãi suất và có vẻ như sẽ giữ chúng ở mức đó lâu hơn so với hầu hết dự đoán của Wall Street.

Cơn lũ nợ nần đang dâng cao. Bị bất ngờ khi lạm phát tăng cao, các nhà chính sách tiền tệ đã tích cực rút tiền mặt khỏi hệ thống tài chính toàn cầu, với mong muốn làm chậm tăng trưởng kinh tế bằng cách ngừng cung cấp tín dụng cho doanh nghiệp. Tất nhiên, điều đó có nghĩa là một số doanh nghiệp sẽ lâm vào thảm cảnh.

Các khu vực nợ của doanh nghiệp đặc biệt dễ tổn thương sau khi tăng nóng trong những năm lãi suất thấp chưa từng có. Khi mà ngay cả các công ty đang ngấp nghé phá sản cũng có thể dễ dàng đi vay để "đảo nợ".

Tại Mỹ, số lượng trái phiếu cao cấp và các khoản vay có rủi ro cao hơn (do các doanh nghiệp có độ tin cậy thấp phát hành) - tăng gấp đôi từ năm 2008 lên 3 nghìn tỷ USD vào năm 2021, trước khi Ngân hàng Dự trữ Liên bang bắt đầu tăng lãi suất mạnh nhất trong một thập kỷ, theo dữ liệu của S&P Global. Trong cùng thời kỳ, nợ của các công ty phi tài chính tại Trung Quốc tăng mạnh so với quy mô nền kinh tế quốc gia. Và ở châu Âu, doanh số bán trái phiếu rác tăng hơn 40% chỉ trong năm 2021. Rất nhiều lô trái phiếu sẽ phải thanh toán trong vài năm tới, góp phần vào một tường nợ trị giá 785 tỷ USD sắp đến hạn.

Với sự giảm tăng trưởng ở Trung Quốc và Châu Âu - và dự kiến Fed sẽ tiếp tục tăng lãi suất - những khoản trả nợ này có thể quá nặng đối với một số doanh nghiệp. Chỉ tính riêng tại Mỹ, dữ liệu cho thấy số lượng trái phiếu và khoản vay gặp khó khăn đã tăng hơn 360% kể từ năm 2021. Nếu tình trạng này tiếp tục lan rộng, điều đó có thể dẫn đến chuỗi vỡ nợ lớn nhất kể từ cuộc khủng hoảng tài chính thế giới.

Carla Matthews

Bộ phận pháp lý tranh chấp và phục hồi tài sản của PwC

Điều đó đã bắt đầu xảy ra, với hơn 120 vụ phá sản lớn chỉ riêng ở Mỹ trong năm 2023. Tuy nhiên, dữ liệu cho thấy, chưa đến 15% số nợ gần 600 tỷ USD đang giao dịch ở mức độ khó khăn trên toàn cầu đã vỡ nợ thực sự. Điều đó có nghĩa là các công ty nợ hơn nửa nghìn tỷ USD có thể không thể trả nợ - hoặc ít nhất là gặp khó khăn trong việc làm điều đó.

Trong tuần vừa qua, Moody's Investors Service cho biết tỷ lệ vỡ nợ của các công ty lớn trên toàn thế giới dự kiến sẽ đạt 5,1% vào năm sau, tăng từ 3,8% trong 12 tháng và kết thúc vào tháng 6/2024. Theo kịch bản bi quan nhất, tỷ lệ này có thể tăng lên đến 13,7% - vượt qua mức ghi nhận trong cuộc suy thoái tín dụng năm 2008-2009.

Tất nhiên, vẫn còn rất nhiều điều không chắc chắn. Kinh tế Mỹ, ví dụ, đã bất ngờ mạnh mẽ trước áp lực tăng vay và sự giảm tốc ổn định trong lạm phát đang làm nảy sinh những suy đoán rằng Fed có thể đang dẫn dắt nền kinh tế đến một sự giảm tốc êm dịu. Khoảng cách lợi suất trong thị trường trái phiếu rác Mỹ - một chỉ số quan trọng về rủi ro - cũng đã thu hẹp kể từ tháng 3, khi sự sụp đổ của Silicon Valley Bank gieo rắc nỗi sợ hãi về cuộc khủng hoảng tín dụng đã không xảy ra.

Tuy nhiên, ngay cả một sự gia tăng nhỏ trong vỡ nợ cũng sẽ tạo thêm thách thức cho nền kinh tế. Mức vỡ nợ càng tăng, các nhà đầu tư và ngân hàng càng muốn siết chặt việc cho vay, từ đó đẩy nhiều doanh nghiệp vào tình trạng khó khăn khi các lựa chọn tài chính biến mất. Các vụ phá sản cũng sẽ tạo áp lực lên thị trường lao động khi nhân viên bị sa thải, gây ảnh hưởng tiêu cực đến chi tiêu của người tiêu dùng.

"Bạn sẽ thấy những trường hợp ấy xảy ra trong ngành bán lẻ - nơi doanh nghiệp rất khó để có bất kỳ biện pháp cân đối bảng kế toán nào để xử lý những khoản nợ" Cooper của Cleary Gottlieb nói.

HIỆN THỰC ĐEN TỐI SAU COVID-19

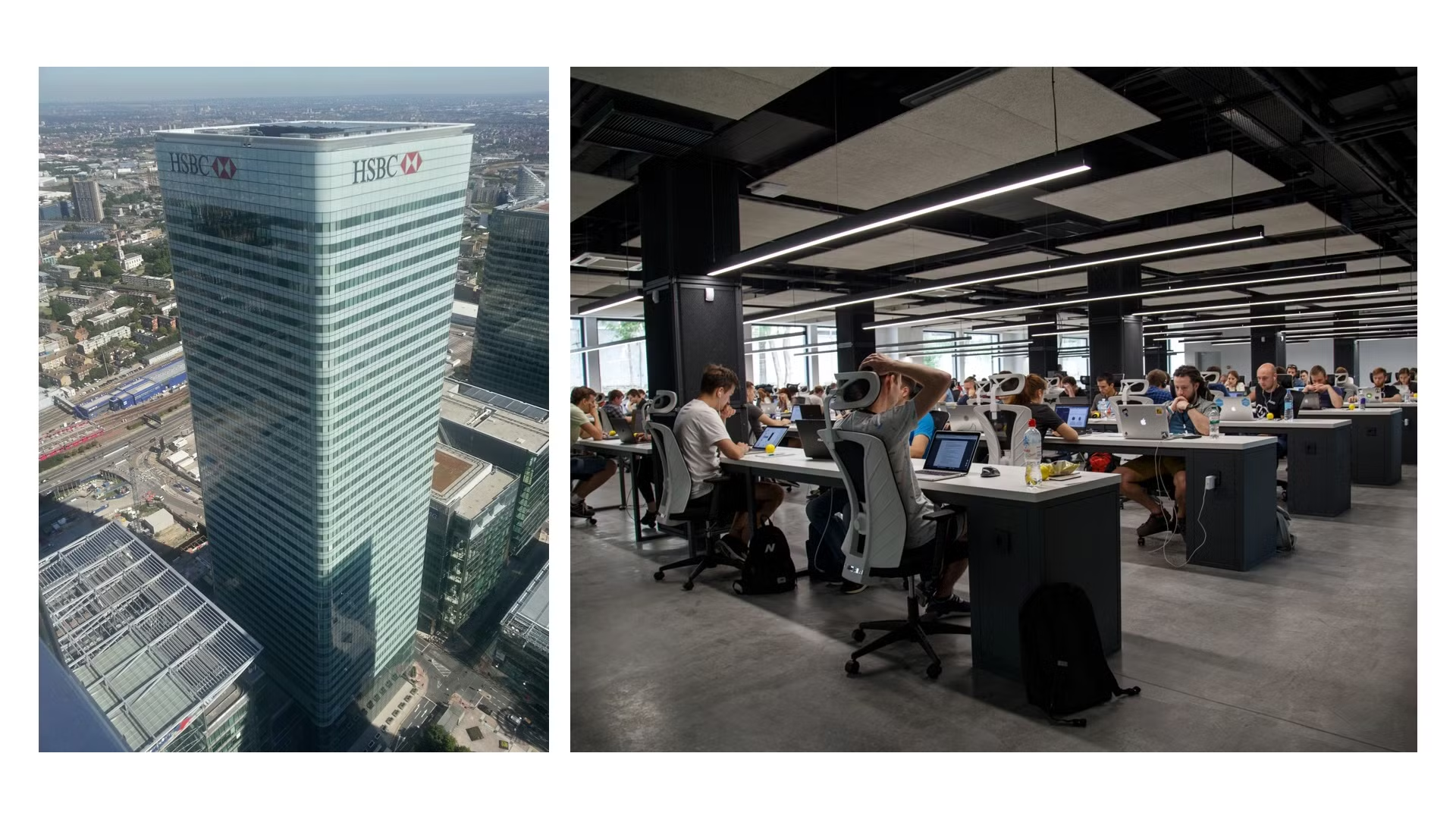

Tại khu Canary Wharf ở London, tên của HSBC được khắc sâu trên đỉnh tòa nhà văn phòng cao 45 tầng, là trụ sở chính của ngân hàng trong hai thập kỷ qua. Đó là một trong số các ngân hàng lớn đã biến khu vực ven sông từng bị bỏ hoang ở phía đông London trở thành trung tâm tài chính thế giới.

Ngay trước đại dịch COVID-19, các ngân hàng đã âm thầm giảm diện tích văn phòng ở London. Đây không phải là sự chuẩn bị trước, mà trên thực tế là nằm trong kế hoạch cắt giảm chi phí và hậu quả của việc Anh rời khỏi Liên minh châu Âu. Xu hướng làm việc tại nhà trong thời dịch COVID-19 đã làm tăng tốc độ này.

Điều này đã gây tổn thất đặc biệt nặng nề cho Canary Wharf. Hai tòa nhà thuộc sở hữu của nhà phát triển bất động sản Trung Quốc Cheung Kei Group đã bị kê biên sau khi không thanh toán được khoản vay. Vào tháng 6, tin xấu tiếp tục đến: HSBC cho biết họ đang lên kế hoạch rời đi vào cuối năm 2026. Điều này là một đòn giáng khác cho Canary Wharf Group, nhà phát triển mà hạng mục tín dụng đã bị cắt giảm sâu khi tỷ lệ văn phòng cho thuê trống tăng và các nhà bán lẻ ở đó gặp khó khăn. Công ty này có hơn 1,4 tỷ bảng Anh (khoảng 1,8 tỷ USD) nợ sắp đến hạn vào năm 2024 và 2025.

Không có ngành nghề nào đang chịu áp lực cấp thiết như bất động sản thương mại do việc trở lại văn phòng chậm chạp sau đại dịch đã khiến các tòa nhà văn phòng thưa vắng cũng như mật độ người trong trung tâm thành phố cũng giảm. Hơn một phần tư số nợ khó trên toàn cầu - khoảng 168 tỷ USD - liên quan đến ngành bất động sản, nhiều hơn bất kỳ nhóm ngành nào khác, dữ liệu cho thấy.

Tương lai của ngành bất động sản cho thuê còn ảm đạm lâu dài. Một cuộc khảo sát của công ty môi giới bất động sản Knight Frank cho thấy một nửa số công ty quốc tế mà họ khảo sát đang lên kế hoạch cắt giảm diện tích văn phòng. Thuyết phục khách thuê trở lại có thể tốn kém, đặc biệt khi doanh nghiệp tìm kiếm không gian làm việc thân thiện với môi trường hơn.

"Người thuê đang đúng là "thượng đế" khi được quyền lựa chọn" Euan Gatfield, giám đốc điều hành tại Fitch Ratings nói.

Hầu hết các khoản nợ khó liên quan đến ngành bất động sản là kết quả của sự sụp đổ bất động sản tại Trung Quốc. Khi Tập đoàn China Evergrande tái cơ cấu nợ, các công ty lớn như Dalian Wanda Group Co. và Country Garden Holdings Co. đã chứng kiến giá trị nợ của họ giảm sút. Ở Mỹ, WeWork Inc., một trong những công ty chia sẻ không gian lớn nhất, đã phải chịu lỗ lực tích lũy kể từ khi IPO vào năm 2020, có trái phiếu đến năm 2025 hiện đang có lợi suất khoảng 70%.

Khi nhu cầu về không gian văn phòng giảm đi, Canary Wharf Group đang cố gắng giảm sự phụ thuộc của khu vực này vào ngành tài chính, với kế hoạch thu hút các công ty khoa học sinh học và xây dựng thêm nhiều căn hộ. Tuy nhiên, những nỗ lực này cũng khó có thể thuyết phục được các nhà đầu tư khi một trong số các lô trái phiếu của công ty, đáo hạn vào năm 2028, đang được giao dịch ở mức khoảng 68% giá trị gốc.

M&A - CON DAO HAI LƯỠI

Các Quỹ đầu tư tư nhân đã phát triển mạnh mẽ nhờ tín dụng dễ dàng với công thức đơn giản: Tìm một công ty để mua, vay tiền từ Wall Street, sau đó cắt giảm chi phí để tạo lợi nhuận. Điều này khiến họ có thể dễ dàng bứt tốc những cũng thường khiến các công ty đó lâm vào nợ nần, khi các khoản vay lãi suất biến động.

Việc Lãi suất liên ngân hàng được giữ ở mức gần bằng không của Fed không quan trọng lắm, và nhiều công ty M&A có vẻ không thấy rủi ro lãi suất tăng lên - chọn không mua các hợp đồng bảo hiểm tương đối rẻ để bảo vệ công ty của họ. Hiện tại, lãi suất đang tăng vọt trên những khoản vay lãi suất biến động đó, đẩy nhiều doanh nghiệp đó đến bờ vực phá sản.

Hơn 70 tỷ USD nợ từ các Quỹ đầu tư tư nhân đang được giao dịch ở mức độ khó khăn. Shutterfly LLC, công ty in ảnh trực tuyến, là một trong số đó. Apollo Global Management đã mua Shutterfly năm 2019 với giá khoảng 2,7 tỷ USD, phần lớn được tài trợ bằng nợ. Khi tái tài trợ vào năm 2021, lãi suất trên khoản vay dài hạn khoảng 1 tỷ USD của nó chỉ khoảng 5%. Khi đó, Moody's dự kiến nợ sẽ dễ thở hơn khi doanh nghiệp được tái cơ cấu. Nhưng điều đó không xảy ra. Thay vào đó, Shutterfly đã rơi vào thua lỗ khi lạm phát làm ngân sách của người tiêu dùng và doanh nghiệp đều bị thắt chặt.

Trong khi đó, lãi suất trên khoản vay đã tăng lên khoảng 10% trong năm nay. Với triển vọng tài chính của công ty trở nên u ám, các ngân hàng cho vay đã đồng ý đổi khoản vay thành các nghĩa vụ mới sẽ kéo dài hóa đơn nợ của nó. Moody's cho biết thỏa thuận này tương đương với một trường hợp mặc định và xếp hạng nợ mới vào mức yếu kém.

"MÂY ĐEN" ĐANG BẮT ĐẦU

Lãi suất tăng đang gây mối đe dọa kép đối với các công ty liên quan đến chi tiêu của người tiêu dùng, khi các hộ gia đình thắt chặt chi tiêu tối đa.

Quảng cáo là một trong những khoản chi tiêu đầu tiên mà các công ty cắt giảm khi chuẩn bị cho một cuộc suy thoái, và điều đó có thể lan rộng đến những công ty như Audacy Inc. một trong những chủ sở hữu đài phát thanh lớn nhất của Mỹ. Audacy có hơn 800 triệu USD nợ đáo hạn vào năm sau. Vào tháng 5/2023, S&P đã cắt giảm xếp hạng của công ty này xuống mức cảnh báo, dự đoán rằng công ty sẽ bị ép buộc tái cấu trúc nợ khi nền kinh tế chậm lại. Audacy cho biết trong một tuyên bố rằng hiện tại đang tiến hành thảo luận với các ngân hàng về các lựa chọn tái tài trợ. Trái phiếu đáo hạn vào năm 2029 của công ty này đã được giao dịch với giá dưới 5 xu trên USD.

Một trường hợp khác, nợ của siêu thị Casino Guichard-Perrachon SA ở Pháp đã tích tụ trong nhiều năm. Dưới sự lãnh đạo của Jean-Charles Naouri, công ty đã tiến hành một loạt các thương vụ mua lại để mở rộng vào các thị trường mới, bao gồm cả Brazil. Khi doanh nghiệp phát triển, nợ tăng lên. Sau đó, đại dịch gây ra những thách thức mới: Sự tập trung của Casino tại các khu vực du lịch đã phản tác dụng trong thời gian phong tỏa, cũng như việc tăng giá trong thời kỳ lạm phát sau đó.

Naouri hiện có vẻ như sẽ mất quyền kiểm soát công ty, có hơn 3 tỷ euro (khoảng 3,4 tỷ USD) nợ đáo hạn trong hai năm tới và đang tham gia vào cuộc thảo luận tái cấu trúc nợ được giám sát bởi tòa án. Nhà đầu tư người Séc Daniel Kretinsky đang có cơ hội kiểm soát Casino sau khi nhận được sự ủng hộ từ các chủ nợ chính cho một đề xuất tiêm 1,2 tỷ euro vào siêu thị. Các chủ nợ sẽ đổi một phần nợ của họ thành vốn.