Chứng khoán Vietcombank (VCBS) vừa cập nhật báo cáo triển vọng ngành thép. Theo đánh giá của VCBS, sản lượng sản xuất thép đã sụt giảm và lan rộng toàn cầu với nhiều rủi ro suy thoái.

Thị trường ảm đạm

Lượng thép thô toàn cầu sụt giảm lớn đạt 1.878 triệu tấn trong năm 2022 giảm 4,1% so với cùng kỳ đến từ hầu hết các quốc gia sản xuất thép lớn trên thế giới. Một số khu vực có mức sụt giảm mạnh là EU giảm 10%, Mỹ giảm 5,5%, Nga giảm 10% và Trung Quốc giảm 2%, trong khi đó Ấn Độ là điểm sáng tăng trưởng 6%.

Giá thép nối tiếp đà giảm từ đỉnh tháng 4/2022 (khoảng 1.000 USD/tấn). Sau khi có đà rơi mạnh (điểm thấp nhất khoảng 450 USD/tấn vào tháng 9/2022) do nhu cầu sụt giảm mạnh tại thị trường Trung Quốc giá thép đã bắt đầu cho thấy đà hồi phục từ đáy khá tốt khoảng 15%.

Quý 4/2022, giá các nguyên vật liệu đầu vào này có xu hướng hồi phục từ đáy. Giá quặng sắt trong 2023 và 2024 dự báo đạt 90 và 70 USD/tấn do hồi phục nguồn cung xuất khẩu tại Úc và hồi phục sản xuất tại Trung Quốc. Giá than cốc được dự báo giảm tương tự xuống 200 USD/tấn tới năm 2023 và 140 USD/tấn vào 2024.

Trong ngắn hạn, việc giá than cốc, thép phế và quặng sắt có đà giảm mạnh trong quý 3/2022 và giá thép có đà hồi phục ấn tượng sẽ giúp các doanh nghiệp thép có hoạt động kinh doanh thuận lợi hơn trong nửa đầu 2023. Tuy nhiên sự hồi phục mạnh khó có thể xảy ra khi yếu tố quyết định là nhu cầu bất động sản trở lại tại quốc gia này còn rất yếu.

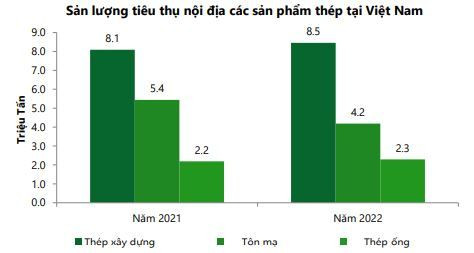

Tại Việt Nam, nhu cầu thị trường nội địa ghi nhận tích cực trong nửa đầu 2022 sau đó dần tụt giảm trong nửa cuối 2022. Trong năm 2022, tiêu thụ thép xây dựng trong nước đạt 8,45 triệu tấn tăng 4,5% so với cùng kỳ thép ống tăng 5% tuy nhiên mức tăng này nhờ vào mức nền thấp của cuối năm 2021.

Sự sụt giảm trong 2 quý đầu năm 2022 đến từ việc thị trường bất động sản trở nên khó khăn do thay đổi pháp lý liên quan tới trái phiếu doanh nghiệp của chính phủ. Giá thép biến động mạnh làm các dự án đầu tư công cũng như thi công xây dựng dân dụng bị đình trệ.

Về mặt thị phần, HSG và NKG đánh mất thị phần trong năm 2022 do ảnh hưởng lớn của thị trường xuất khẩu tụt dốc (HSG và NKG duy trì tỷ trọng sản lượng xuất khẩu lớn hơn 50% tổng tiêu thụ). Trong khi đó, HPG tiếp tục gia tăng thị phần của mình với việc củng cố sản vị thế tại thị trường nội địa.

Sản lượng xuất khẩu thép xây dựng đã có dấu hiệu hụt hơi vào tháng 8/2022 và tụt dốc mạnh trong quý 4/2022 khi nhu cầu nhập khẩu tại một số thị trường chủ lực khu vực ASEAN, Trung Quốc, Mỹ, Châu Âu kéo dài quá trình đình trệ. Trong khi đó xuất khẩu tôn mạ sau năm 2021 đầy thuận lợi đã dần thể hiện sự sụt giảm với sản lượng xuất khẩu tôn mạ 2022 đạt 2,1 triệu tấn giảm 38% so với cùng kỳ khi nhu cầu xây dựng tại Mỹ và Châu Âu lao dốc.

Bên cạnh đó, tỷ giá cũng tác động tiêu cực tới kết quả kinh doanh của doanh nghiệp ngành thép. Đà tăng nhanh của đồng USD kể từ quý 1/2022, đã gây ra khoản lỗ lớn với HPG khi phụ thuộc rất nhiều vào các hoạt động xuất nhập khẩu. HPG lỗ tỷ giá kỷ lục lên tới 1.400 tỷ trong quý 3/2022. Tuy nhiên, việc tỷ giá USD/VND giảm sốc trong quý 4/2022 sẽ giúp HPG giảm áp lực lỗ tỷ giá trong quý 1/2023.

Tương lai có “sáng” hơn?

Năm 2023, VCBS cho rằng giá thép Trung Quốc sẽ duy trì mặt bằng giá thấp như hiện nay cho tới cuối 2023. Do nhu cầu thép chưa hồi phục, thị trường nhà ở Trung Quốc chưa có dấu hiệu ấm lên với số nhà xây mới liên tục sụt giảm bởi nguồn vốn để phát triển dự án vẫn còn nhiều vướng mắc. Các doanh nghiệp sản xuất thép cần giải phóng lượng lớn hàng tồn kho khi liên tục tái hoạt động nhà máy.

Tiếp đến các nhà máy tại Thổ Nhĩ Kỳ vốn dĩ đã hoạt động dưới công suất do nhu cầu yếu, vì vậy việc đóng cửa do động đất không ảnh hưởng quá nhiều tới nguồn cung thật sự.

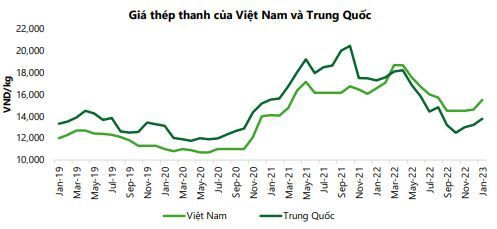

Tại Việt Nam, giá thép thanh sau đà giảm liên tiếp đã đi ngang ở mốc 14,5 triệu đồng/tấn (thấp nhất) và hồi phục nhẹ lên mức 15,5 triệu đồng/tấn. Tình trạng này đến từ áp lực giảm giá theo giá thép thế giới, nhu cầu tiêu thụ thép trong nước sụt giảm và chi phí sản xuất thép sụt giảm.

VCBS đánh giá, giá thép ở mức 14,500 đồng/kg (Giá thép thanh thấp nhất của HPG) đã là mức đáy của thép thanh vì ở mức giá này các doanh nghiệp sản xuất thép bằng

công nghệ lò điện EAF duy trì mức biên lợi nhuận gộp hòa vốn hoặc lỗ. Tuy nhiên, chu kỳ giá thép sẽ có biến động tương quan với giá thép Trung Quốc và khó có thể tăng giá mạnh trong thời gian tới.

Trong năm 2022, giải ngân đầu tư công chậm tiến độ khá nhiều do giá vật liệu biến động mạnh và thủ tục giải ngân tốn thời gian. Do đó, trong năm 2023 VCBS kỳ vọng đầu tư công sẽ bứt phá tuy nhiên tỷ trọng của ngành thép vào đầu tư công không nhiều.

Chứng khoán Vietcombank ước tính tổng sản lượng tiêu thụ thép xây dựng trong năm 2023 sẽ giảm khoảng 4% trước khi hồi phục mạnh 7% vào năm 2024. Động lực thúc đẩy tăng trưởng phần lớn tới từ sự hồi phục của thị trường xây dựng dân dụng. Bên cạnh đó ngành bất động sản nội địa khó khăn cũng là rào cản lớn cho tăng trưởng ngành thép 2023.

Các doanh nghiệp thép lớn phải dừng hoạt động 1 phần trong quý 1/2023. HPG, POM và nhiều doanh nghiệp trong ngành thép đã đóng lò sản xuất trong quý 4/2022 và mới mở lại 1 phần trong đầu năm nay.

Việc đóng lò giúp các doanh nghiệp sống sót qua giai đoạn khó khăn nhờ vào việc cân đối lại dòng tiền hoạt động. Quá trình tái khởi động lò sẽ diễn ra dần dần trong năm 2023, những doanh nghiệp sống sót sẽ vươn lên mạnh mẽ từ 2024. Tuy nhiên, VCBS cho rằng kết quả kinh doanh quý 1 của ngành thép vẫn sẽ tiếp tục ảm đạm.