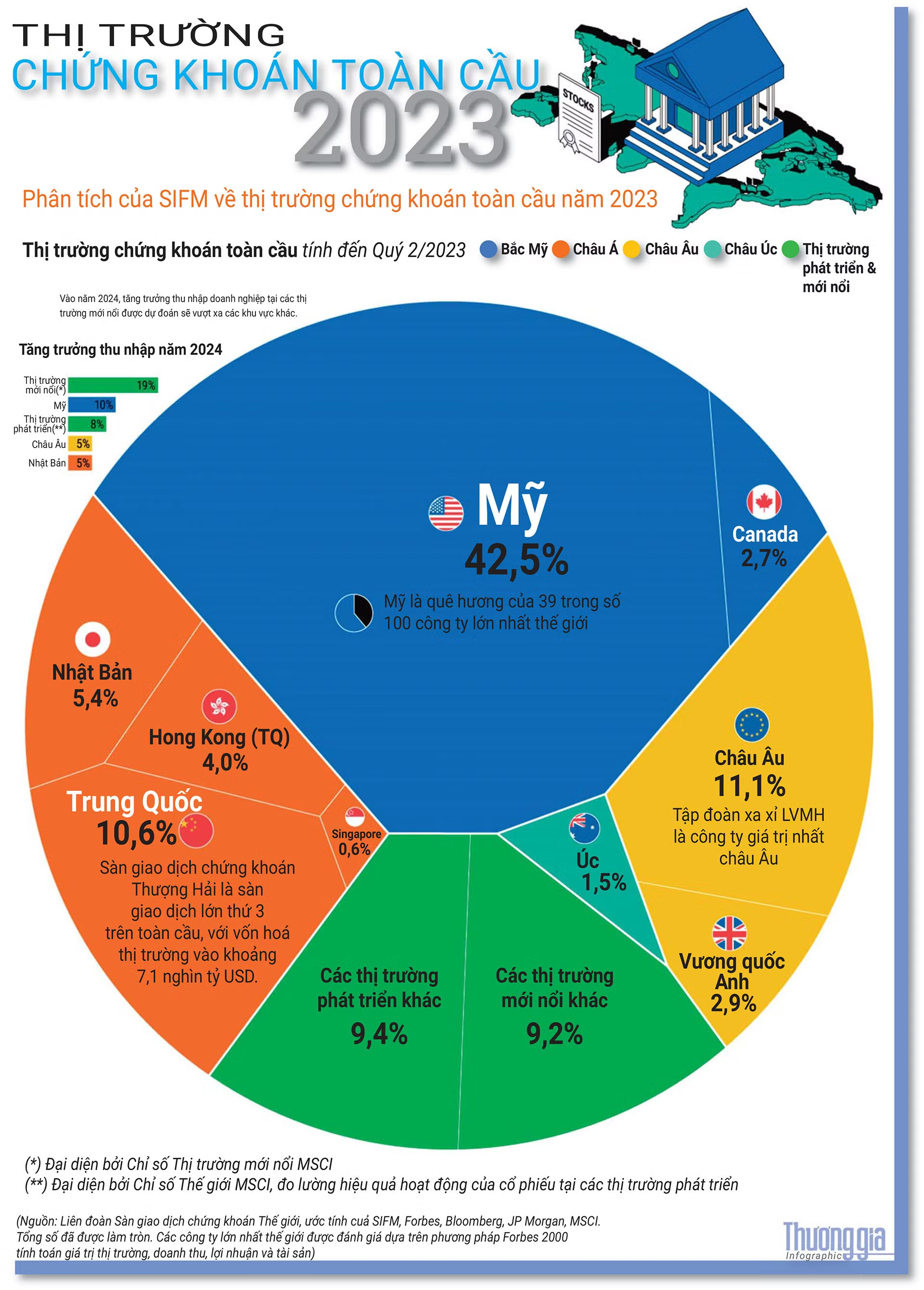

Mỹ hiện chiếm tới 42,5% vốn hóa thị trường chứng khoán toàn cầu, vượt xa Liên minh Châu Âu ở vị trí thứ hai với một tỷ lệ đáng kể.

Ngày nay, thị trường chứng khoán Mỹ có tổng vốn hóa thị trường hơn 46,2 nghìn tỷ USD.

So với các quốc gia khác, chứng khoán Mỹ có xu hướng hoạt động tốt hơn trong vài thập kỷ qua. Nếu một nhà đầu tư bỏ 100 USD vào S&P 500 vào năm 1990 thì khoản đầu tư này sẽ tăng lên 2.000 USD vào năm 2023, gấp bốn lần lợi nhuận được thấy ở các nước phát triển khác.

Thị trường chứng khoán lớn thứ hai là Liên minh châu Âu với 11,1% thị phần toàn cầu, tiếp theo là Trung Quốc với 10,6%.

Trong 20 năm qua, thị trường chứng khoán Trung Quốc cũng tăng trưởng đáng kể, được thúc đẩy bởi việc đưa chứng khoán nội địa Trung Quốc vào Chỉ số Thị trường Mới nổi MSCI năm 2018 và trước đó là nhờ quá trình quốc tế hóa thị trường chứng khoán vào năm 2002.

Thị trường chứng khoán Nhật Bản chiếm 5,4% thị phần toàn cầu, tiếp theo là Hồng Kông với 4%.

Goldman Sachs dự đoán vốn hóa thị trường chứng khoán Mỹ sẽ giảm xuống còn 35% tổng thị trường toàn cầu vào năm 2030. Trong khi đó, các thị trường mới nổi, bao gồm Trung Quốc và Ấn Độ, được dự báo chung sẽ đạt mốc 35% trong cùng khung thời gian. Đến năm 2050, thị phần của thị trường mới nổi có khả năng vượt Mỹ và chiếm 47% thị trường chứng khoán toàn cầu.

Yếu tố đầu tiên đối với sự thay đổi này là tốc độ tăng trưởng nhanh chóng của các nền kinh tế mới nổi.

Trong lịch sử, khi GDP bình quân đầu người tăng lên, thị trường vốn trong nền kinh tế trở nên phức tạp hơn. Chúng ta có thể thấy điều này ở các nước giàu, nơi có xu hướng cổ phần hóa thị trường cao hơn. Ấn Độ được kỳ vọng sẽ có tăng trưởng nhanh nhất trên toàn cầu. Đến năm 2050, thị phần của Ấn Độ có thể lớn hơn khu vực đồng Euro nhờ tăng trưởng GDP bình quân đầu người và các động lực nhân khẩu học khác.

Yếu tố thứ hai, mặc dù ở mức độ thấp hơn, là bội số định giá đang tăng lên của các thị trường mới nổi do GDP bình quân đầu người cao hơn. Các nước giàu hơn, như ở Mỹ, thường giao dịch ở mức bội số thu nhập cao hơn vì họ được coi là có rủi ro thấp hơn.

Theo Goldman Sachs, mặc dù Mỹ đã vượt trội hơn trong những thập kỷ gần đây, nhưng điều đó không có nghĩa là Mỹ sẽ tiếp tục xu hướng này.

Với những thay đổi cơ cấu xuất phát từ dân số và tăng trưởng GDP, các nhà đầu tư được khuyến khích nên xem xét đa dạng hóa danh mục đầu tư của mình về mặt địa lý trong tương lai.