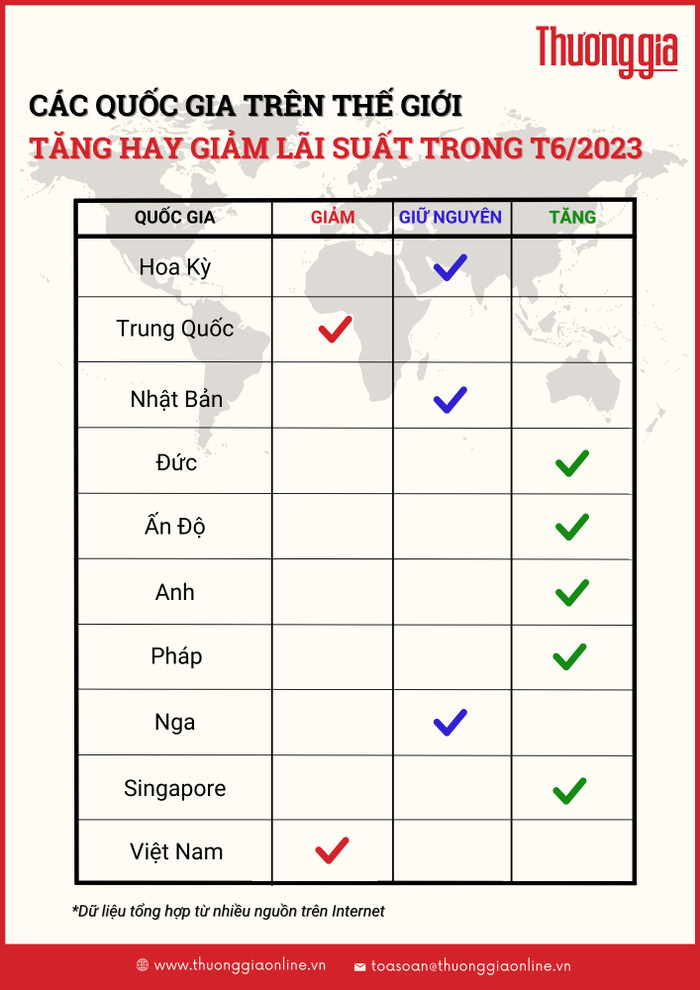

Ở Washington tạm dừng, Frankfurt tiếp tục tăng và Bắc Kinh thì cắt giảm. Ngân hàng trung ương ở các khu vực kinh tế trọng điểm của thế giới đã có những công bố chính sách tiền tệ khác nhau trong tuần này khi mỗi bên phải đối mặt với những thách thức của riêng mình.

Những động thái này phản ánh những cơn gió ngược kinh tế khác nhau mà Khu vực đồng tiền chung châu Âu, Mỹ và Trung Quốc phải đối mặt, cũng như vị trí của họ trong chu kỳ chính sách tiền tệ.

Quyết định khác biệt

Ngân hàng Trung ương châu Âu (ECB) vào tuần trước đã tăng lãi suất và khiến thị trường ngạc nhiên với triển vọng lạm phát ngày càng tồi tệ, khiến các nhà đầu tư dự đoán rằng lãi suất thậm chí còn có khả năng tăng nhiều hơn nữa trong năm nay.

Điều này diễn ra sau cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) với quyết định tạm dừng tăng lãi suất. Chỉ vài ngày trước đó hay thậm chí là mới đây nhất, Ngân hàng Nhân dân Trung Quốc (PBOC) tiếp tục hạ lãi suất cho vay trung hạn để kích thích nền kinh tế. Tại Nhật Bản, dù có lạm phát cao hơn mục tiêu nhưng ngân hàng trung ương vẫn giữ nguyên chính sách siêu nới lỏng của mình.

“Có thể thấy rõ các cách tiếp cận khác nhau trong các chính sách tiền tệ của từng ngân hàng trung ương. Nền kinh tế toàn cầu nay không còn đồng bộ nữa mà là một tập hợp của các chu kỳ rất khác nhau”, ông Carsten Brzeski, người đứng đầu bộ phận kinh tế vĩ mô tại ING Đức, chia sẻ với CNBC.

Ở châu Âu, lạm phát vẫn cao hơn nhiều so với mục tiêu của ECB. Đây cũng là trường hợp ở Vương quốc Anh, nơi Ngân hàng Trung ương Anh (BOA) dự kiến sẽ tăng lãi suất vào 22/6 sau khi có dữ liệu lao động rất khả quan.

Trong khi đó Fed, bắt đầu chu kỳ tăng lãi suất trước ECB, đã quyết định tạm dừng vào tháng 6 nhưng cho biết sẽ có thêm hai đợt tăng lãi suất nữa vào cuối năm nay. Điều này có nghĩa là chu kỳ tăng lãi suất của họ vẫn chưa kết thúc. Đưa ra lưu ý sau các bình luận của Fed vào tuần trước, các nhà kinh tế của Deutsche Bank và Bank of America cho rằng lãi suất của Mỹ sẽ tăng thêm 0,25 điểm phần trăm vào cả tháng 7 và tháng 9 tới.

Ngược lại, viễn cảnh ở một vài quốc gia lớn tại châu Á lại khác. Các nhà hoạch định chính sách Trung Quốc tìm cách vực dậy nền kinh tế lớn thứ hai thế giới sau nhiều tháng dữ liệu không mấy khả quan, trong đó POBC giữ lãi suất thấp so với các nền kinh tế lớn khác.

Tại Nhật Bản - nơi phải chiến đấu với môi trường giảm phát trong nhiều năm - ngân hàng trung ương cho biết họ kỳ vọng lạm phát sẽ giảm vào cuối năm nay và quyết định chưa bình thường hóa chính sách. Đưa ra ý kiến về điều này, ông Shigeto Nagai của Oxford econom tin rằng BoJ sẽ duy trì cách tiếp cận trong một năm nữa hoặc lâu hơn để đánh giá liệu nền kinh tế có đang trên đà đạt được mức lạm phát 2% hay không.

“Mỗi ngân hàng trung ương đang cố gắng để giải quyết vấn đề cho nền kinh tế của riêng mình, điều này rõ ràng bao gồm cả việc cân nhắc những thay đổi về điều kiện tài chính mà nước bạn áp dụng”, ông Erik Nielsen, cố vấn kinh tế trưởng của nhóm tại UniCredit giải thích.

Những tác động đối với thị trường

Đồng Euro đã tăng lên mức cao nhất trong 15 năm so với đồng Yên Nhật vào hôm 16/6 nhờ vào sự khác biệt trong quyết định chính sách tiền tệ của hai nước. Cùng thời điểm, Euro cũng đã phá vỡ ngưỡng 1,09 USD khi các nhà đầu tư đón nhận công bố của của ECB vào tuần trước.

Trên thị trường trái phiếu, lợi suất trái phiếu kỳ hạn 2 năm của Đức đã đạt mức cao mới trong 3 tháng vào 16/6 với kỳ vọng rằng ECB sẽ tiếp tục thắt chặt chính sách trong ngắn hạn.

Trong một cuộc họp báo so sánh quyết định tăng lãi suất của EU và quyết định tạm dừng của Fed, chủ tịch ECB Christine Lagarde cho rằng điều này thực sự sẽ tạo cơ hội cho các nhà đầu tư. “Chúng tôi không nghĩ đến việc tạm dừng. Chúng ta làm xong chưa? Chúng ta đã kết thúc hành trình chưa? Không, chúng ta chưa tới gần đích đến”, bà Lagarde nói thêm và chỉ ra ít nhất một đợt tăng lãi suất tiềm năng khác vào tháng 7.

Đối với một số nhà kinh tế, chỉ còn là vấn đề thời gian trước khi ECB rơi vào tình thế tương tự như của Fed. “Fed đang đi trước ECB vì nền kinh tế Mỹ đang dẫn trước nền kinh tế khu vực đồng euro vài quý. Điều này có nghĩa là, muộn nhất sau cuộc họp tháng 9, ECB cũng sẽ phải đối mặt với cuộc tranh luận về việc có nên tạm dừng hay không”, ông Carsten Brzeski của ING Group dự đoán.

Tại Mỹ, khi Fed tạm dừng lãi suất, nhiều chuyên gia tin rằng sức mạnh của đồng USD có thể bắt đầu yếu đi. Chỉ số US Dollar Index, đo lường đồng bạc xanh so với sáu loại tiền tệ chủ chốt, đã giảm kể từ khi đạt mức cao nhất trong 20 năm vào tháng 9/2022, nhưng vẫn giao dịch ở mức cao nhất trong nhiều năm.

“Sự khác biệt trong quyết đinh của các ngân hàng trung ương đang trở nên hợp lý. Trước đây, rõ ràng là có rất nhiều dư địa thắt chặt cho các ngân hàng trung ương lớn, trong khi hiện tại, với các giai đoạn khác cũng sẽ dẫn đến các chính sách khác nhau”, ông Konstantin Veit, giám đốc danh mục đầu tư tại PIMCO cho biết.

Sự khác biệt trong chính sách tiền tệ đã nới rộng khoảng cách lãi suất giữa Trung Quốc và Mỹ, tiếp tục gây áp lực lên dòng vốn chảy ra khỏi quốc gia tỷ dân. Tâm lý thị trường gần đây tiếp tục lao dốc trong bối cảnh hàng loạt dữ liệu kinh tế yếu kém và những lo ngại về triển vọng hậu đại dịch của Trung Quốc đã kìm hãm các nhà đầu tư tư nhân và nước ngoài.